中文

中文  Русский

Русский English

English Bahasa Indonesia

Bahasa Indonesia Bahasa Malay

Bahasa Malay ไทย

ไทย Español

Español Deutsch

Deutsch Български

Български Français

Français Tiếng Việt

Tiếng Việt বাংলা

বাংলা हिन्दी

हिन्दी Čeština

Čeština Українська

Українська Română

Română

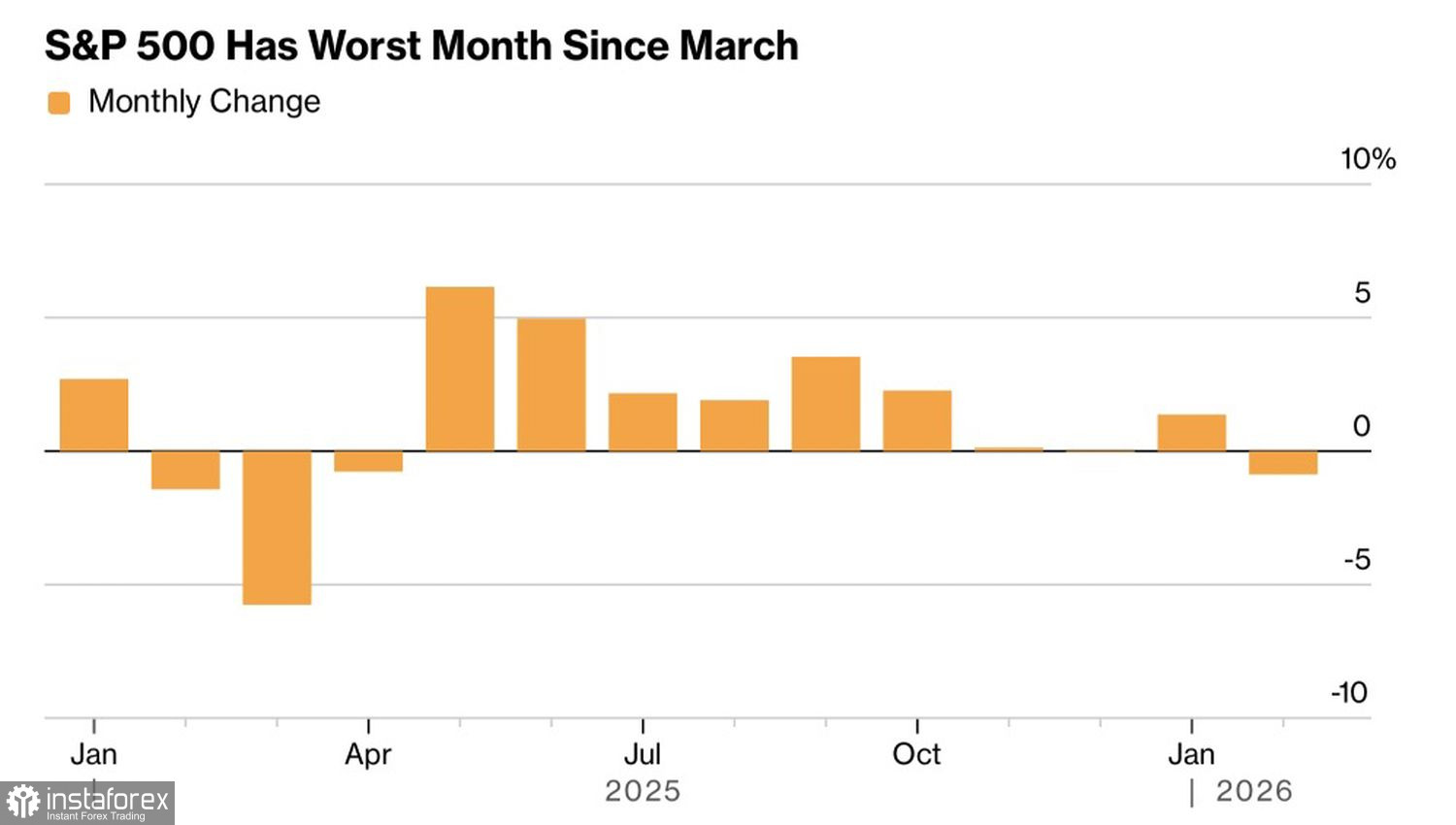

先賣再說,事後再找理由——這幾乎成了 2026 年美股市場的座右銘。其結果是,標普 500 指數在 2 月份錄得自去年 3 月以來最差的單月表現,而中東武裝衝突加劇了市場擔憂:這一波盤整最終恐怕不是醞釀新一輪漲勢,而是會演變成一場修正。

標普 500 指數月度表現

到了 2025 年,投資人深信 AI 的故事,逢回必買。接著,在他們的投資假設獲得驗證之後,便開始賣出美股。儘管企業財報表現亮眼,美股市場卻很難被稱為「特出」。

在第四季,S&P 500 成分企業的獲利成長 13%,並超出華爾街預期 5 個百分點。歐洲發行人的獲利則成長 4.5%,是原先預估值的三倍。75% 的美國企業獲利優於預期——這是三年來的最低比例,也低於第三季的 82%。在歐洲,只有 47% 的企業超出預期,低於 5 年平均的 54%。

儘管如此,與 S&P 500 不同的是,EuroStoxx 600 在 2 月上漲近 4%,將連漲行情延長至第八個月。

歐洲股市表現

資金明顯正從美國輪動至歐洲。而且,這並不是唯一吸引美國投資者資金流入的地區。根據 Citigroup 的資料,管理 20 兆美元資產的全球資產管理公司,更偏好亞洲、拉丁美洲、中東,甚至非洲。南韓與台灣股指的強勁表現,正在加速資本自美國外流。

S&P 500 也沒有得到經濟基本面的支撐。美國 GDP 放緩至 1.4% 已是第一個警訊,後續情況更為惡化。生產者物價上升,加上中東武裝衝突,提升了聯準會在寬鬆週期中維持長時間暫停的風險。即便 Donald Trump 任命 Kevin Warsh 擔任主席,一個人也無法改變整個機構——央行並不是一個人的舞台;FOMC 的決策是集體作出的。

如果在 2025 年,聯準會(Fed)降息被視為為 S&P 500 提供的一種安全緩衝,那麼這種緩衝如今對這個廣泛指數而言已不復存在。而 Donald Trump 本人似乎也並不特別擔心今年開年以來出現的、始於 1960 年代以來最窄的股票交易區間。Trump 的「保護性支撐」並未發揮作用,這讓空頭變得更加大膽。再加上海外因地緣政治而惡化的全球風險偏好,很明顯,買方正處於不利局面。

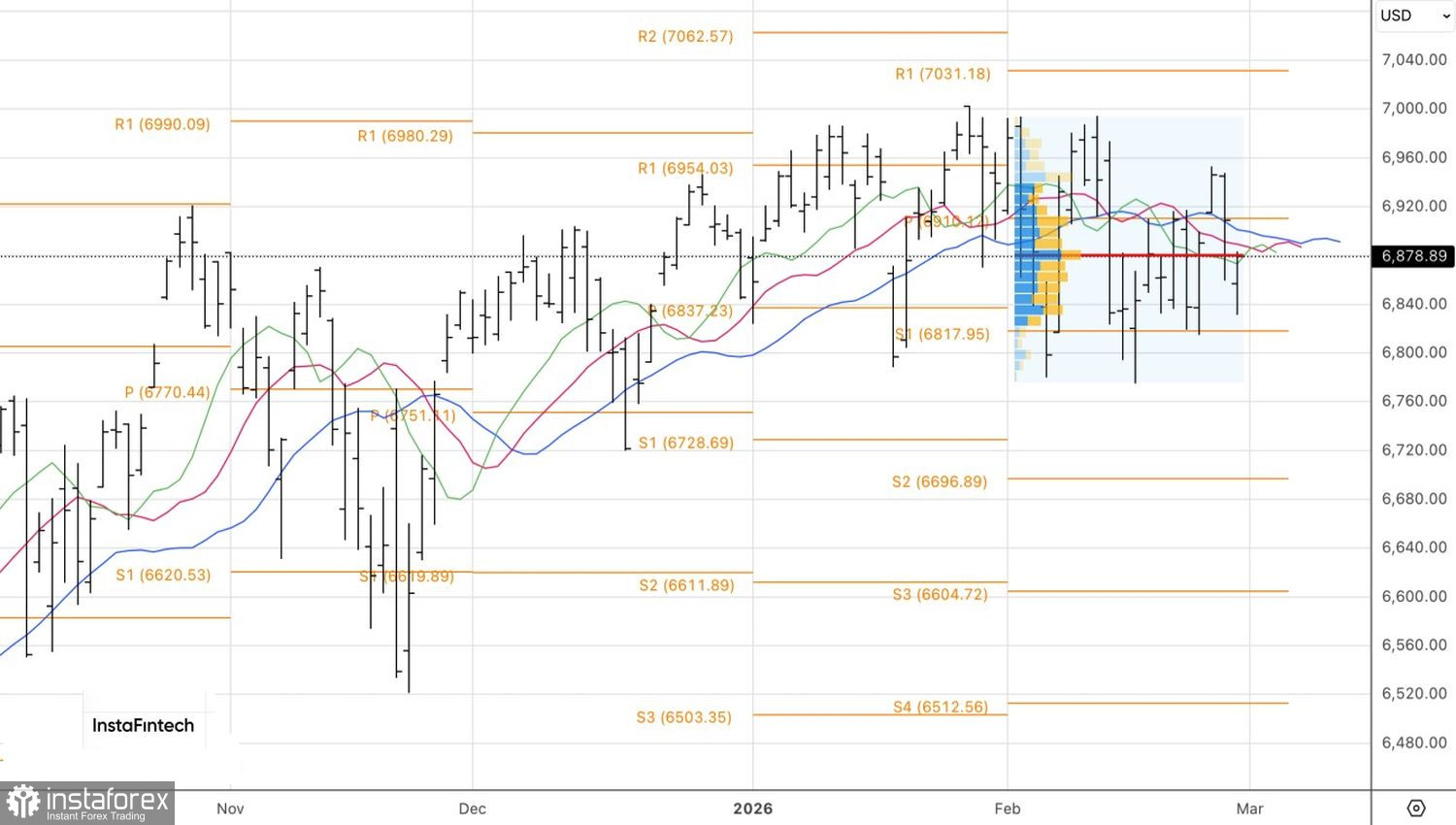

從技術面來看,日線圖顯示 S&P 500 仍處於 6,800–7,000 區間的中期整理階段,跌破下方區間邊界的風險正在上升。可能觸發拋售的點位,將是對 6,835、6,815 和 6,800 等支撐水準的測試。