中文

中文  Русский

Русский English

English Bahasa Indonesia

Bahasa Indonesia Bahasa Malay

Bahasa Malay ไทย

ไทย Español

Español Deutsch

Deutsch Български

Български Français

Français Tiếng Việt

Tiếng Việt বাংলা

বাংলা हिन्दी

हिन्दी Čeština

Čeština Українська

Українська Română

Română

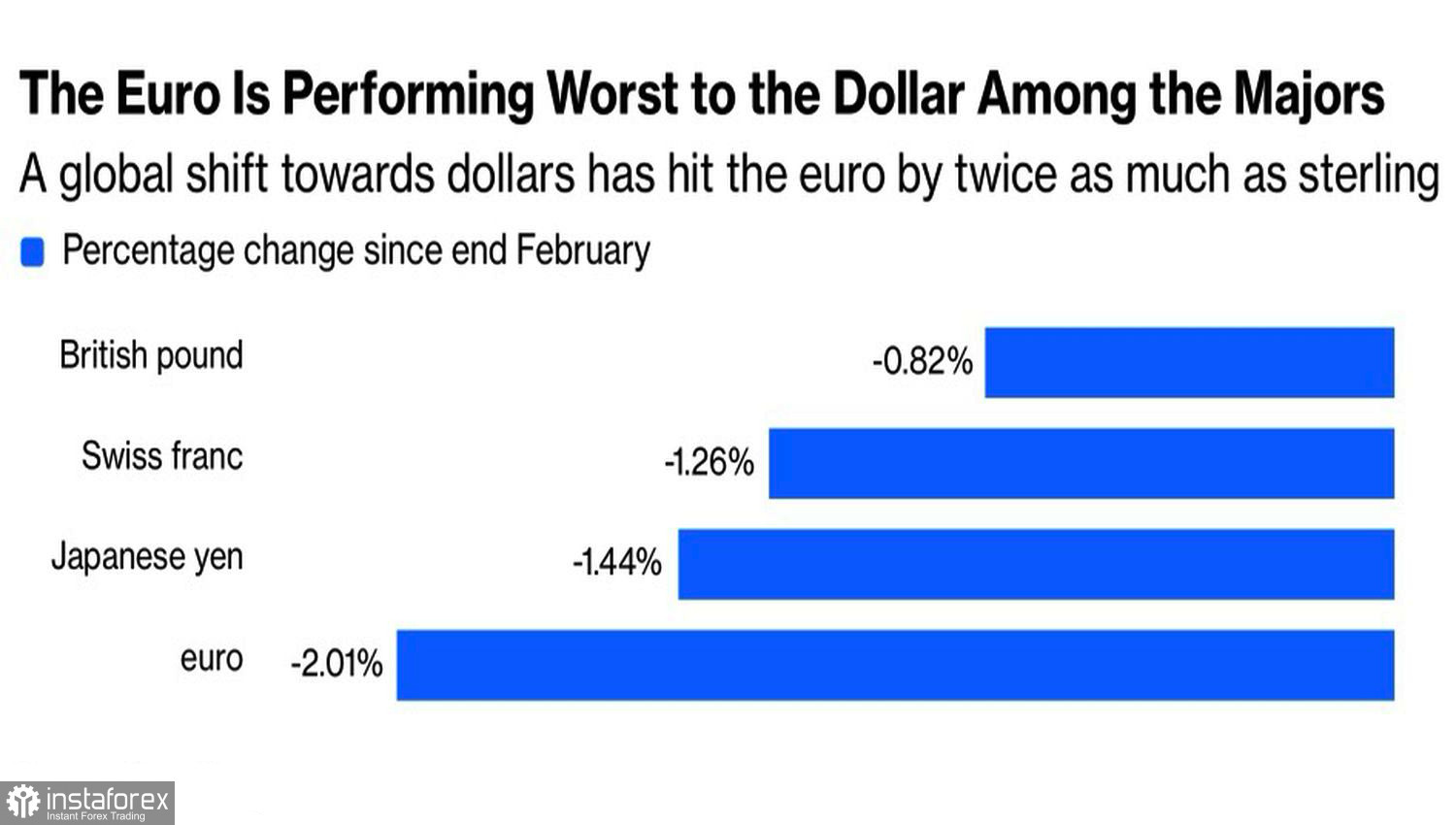

根據 Deutsche Bank 的說法,油價上漲對歐洲消費者來說等同於一種稅負,而這筆「稅」是以美元支付給黑金生產國的。受中東衝突推升 Brent 價格至每桶 120 美元的影響,歐元成為 G10 國家貨幣中受重創的主要貨幣之一,這一點並不令人意外。只有 Trump 關於即將停止敵對行動的表態,才讓 EUR/USD 匯價的「空頭」回到現實。

G10 貨幣對美元匯率走勢

Societe Generale 指出,雖然石油市場的外生衝擊通常持續時間相對較短——大約一到兩週——但「黑金」價格往往在三個月後才觸及高峰。減產相對容易,但要恢復產量則更為困難。市場愈來愈相信,即便美國、以色列與伊朗之間的敵對行動停止,也難以在 2026 年底前把油價拉回戰前水準。

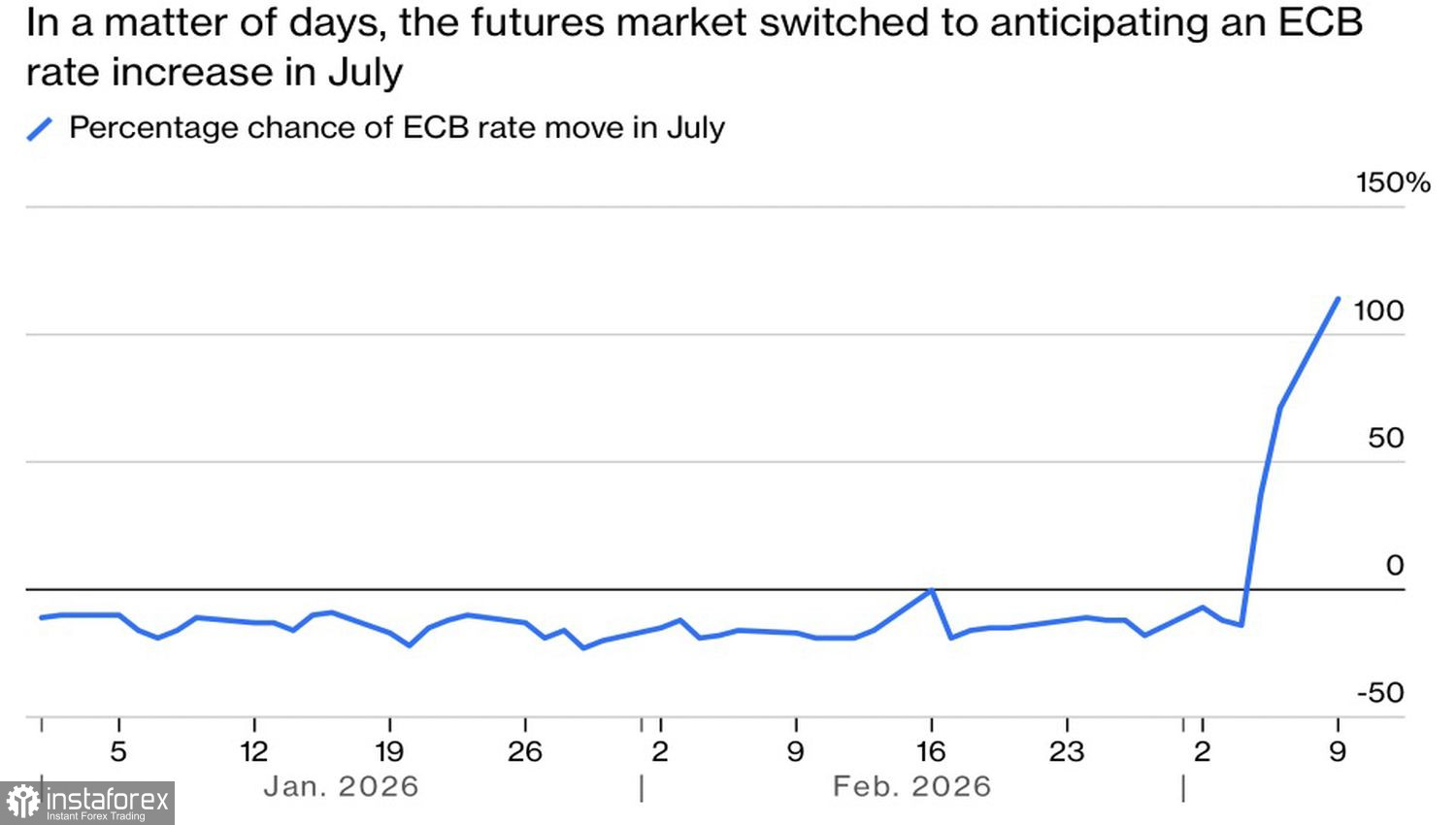

歐元區經濟對高 Brent 價格尤其敏感。高油價將推升通膨,而期貨市場已開始反映出歐洲央行存款利率最早可能在 7 月就會被上調的預期。

歐洲央行存款利率預期變化走勢

然而,我個人懷疑歐元區經濟是否能承受貨幣政策的收緊。歐洲央行預計,受國內需求、家庭收入增加以及融資環境改善的推動,2026 年 GDP 將增長 1.2%。但油價的飆升已經給這一情景潑了冷水。

因此,在當前情況下,存款利率的上調應被視為對 EUR/USD 不利。最終,貨幣聯盟經濟的放緩將迫使歐洲央行下調借貸成本。在這種情況下,與其草率行事,不如暫時按兵不動。

另一方面,如果事態發展與歷史經驗不同,局面也可能出現變化。在中東武裝衝突爆發前,油市一直由空頭主導。目前全球石油供應綽綽有餘,只是必須先讓原油順利運輸,尤其是通過霍爾木茲海峽。一旦重新開放,海灣國家就能迅速恢復產量,從而打壓 Brent 和 WTI 的價格。歐元也將以先前同樣迅猛的速度回升。

因此,市場再度回到一個問題:這一切會持續多久?如果如 Trump 所承諾的那樣很快結束,那麼買入該區域貨幣是有道理的;但如果如 Polymarket 預測的一樣拖到五月,則要為歐元可能遇到的麻煩做好準備。無論如何,也必須把 Iran 的局勢納入考量。

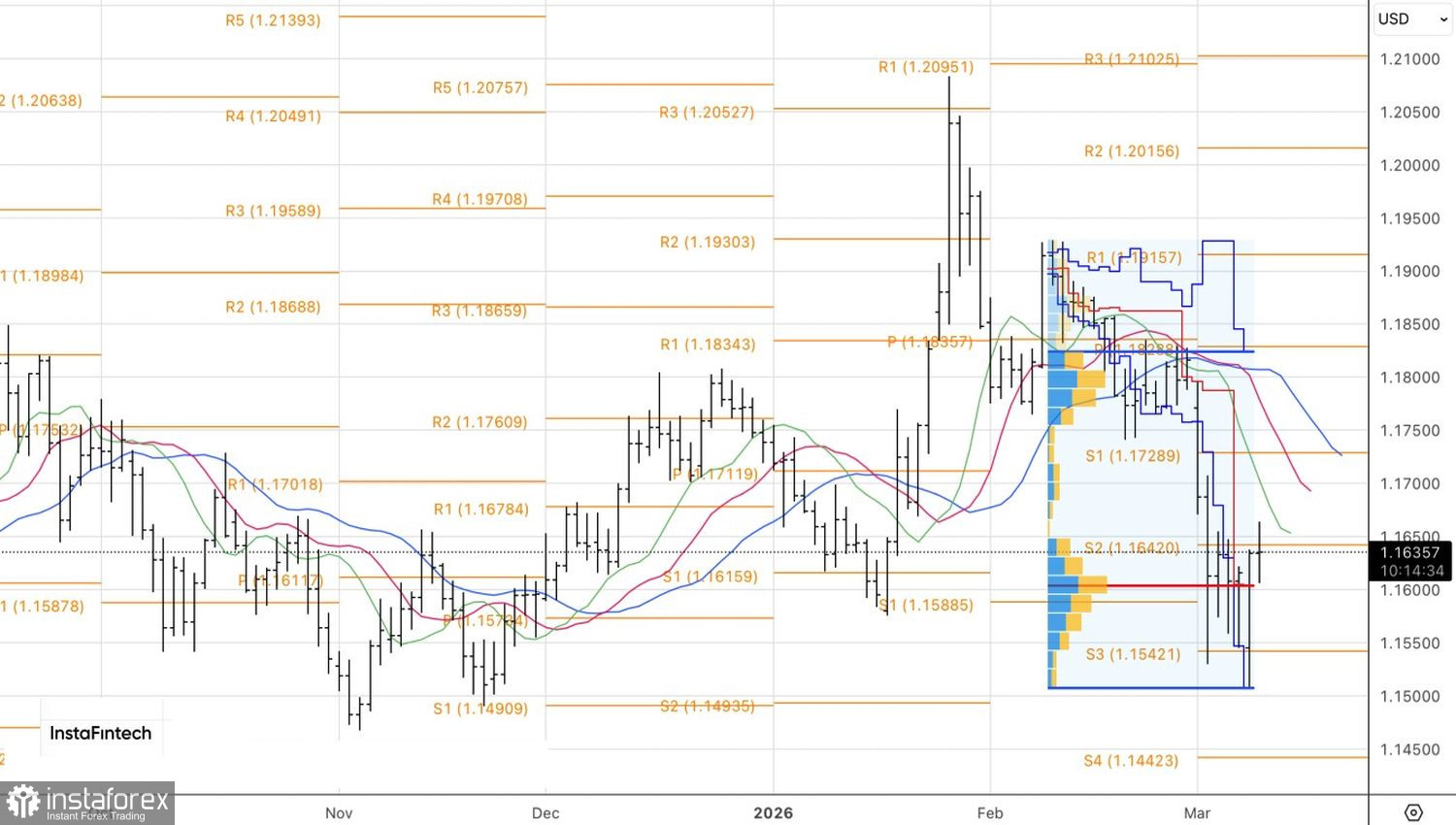

從技術面來看,EUR/USD 的日線圖顯示,匯價正圍繞 1.164 這一關鍵樞紐位展開拉鋸戰。如果「多頭」獲勝,且該水準仍掌握在買方手中,就應把重點放在多單布局上。相反地,如果匯價跌破此位並落入空頭掌控,則可考慮做空歐元、做多美元。