中文

中文  Русский

Русский English

English Bahasa Indonesia

Bahasa Indonesia Bahasa Malay

Bahasa Malay ไทย

ไทย Español

Español Deutsch

Deutsch Български

Български Français

Français Tiếng Việt

Tiếng Việt বাংলা

বাংলা हिन्दी

हिन्दी Čeština

Čeština Українська

Українська Română

Română

週二,隨著市場預期可能達成停火協議,英鎊兌美元上漲逾 0.20%。然而,通訊社報導顯示,協議達成的可能性依然偏低,隨著 Donald Trump 設定的最後期限臨近,美國發動打擊的風險正在上升。

由於中東衝突進一步升級,市場風險偏好正逐步降溫,這也放緩了英鎊的升勢。

原油價格持續攀升,但美元卻未獲得明顯支撐。儘管美元與WTI價格一向具有正向關聯性,衡量美元對六種主要貨幣表現的美國美元指數(DXY)仍下跌0.14%,至99.86。

先前,美國曾攻擊Kharg島,促使伊朗以打擊其在阿聯酋、伊拉克與沙烏地阿拉伯的美國利益作為回應。有媒體報導華府與德黑蘭之間的外交接觸已中斷;但《Tehran Times》予以駁斥,表示「與美國之間的外交與間接談判管道並未關閉」。

美國公布的經濟數據顯示,耐久財訂單在2月連續第二個月下滑,下降1.4%,遠低於市場預期的0.5%降幅;同時,資本財訂單則優於預期,按月成長0.8%,高於預估的0.5%增幅。

紐約聯邦儲備銀行行長John Williams表示,能源衝擊將加速整體通膨,並指出整體通膨預計在今年年中將按年升至2.75%。他補充說,目前的貨幣政策「處於應有的水準」。

同時,紐約聯準銀行3月消費者預期調查顯示,家庭對物價的看法更趨悲觀:一年期通膨預期自2月的3%升至3.4%,三年期預期由3%升至3.1%,而五年期預期則維持在3%。

儘管GBP/USD匯價此前走勢強勁,英國服務業的商業活動在3月卻顯著放緩,降至11個月來低點,S&P Global Services PMI自53.9跌至50.5。同時,原物料與投入成本上升,正在加劇英國經濟陷入停滯性通膨的風險。

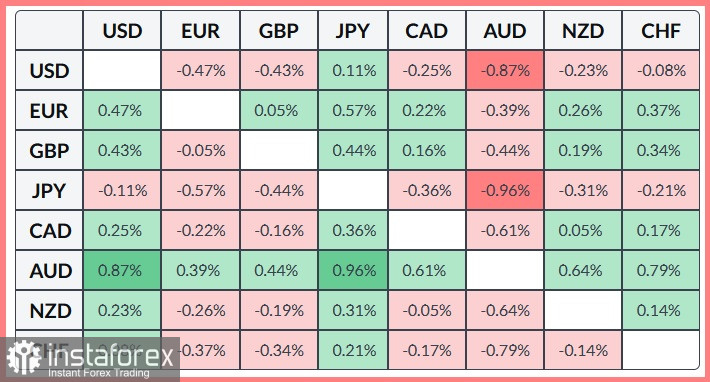

在此背景下,GBP/USD部分回吐早前漲幅,而隨著關於「達成協議機率偏低」的揣測升溫(MS NOW引述外交人士報導),美元似乎正在重拾動能。下表反映了英鎊對主要貨幣一週以來的百分比變動,其中英鎊對日圓的漲幅最大。

從技術面來看,GBP/USD 貨幣對目前在日線圖上交投於主要移動平均線之下,顯示短線走勢偏空。多頭需要突破20日 SMA,才有機會展開更具信心的上行。由此可見,該貨幣對目前的主導方向仍偏向下行。