中文

中文  Русский

Русский English

English Bahasa Indonesia

Bahasa Indonesia Bahasa Malay

Bahasa Malay ไทย

ไทย Español

Español Deutsch

Deutsch Български

Български Français

Français Tiếng Việt

Tiếng Việt বাংলা

বাংলা हिन्दी

हिन्दी Čeština

Čeština Українська

Українська Română

Română

英國勞動市場報告在部分指標上與預期有明顯差異,但並未引發顯著的市場反應。失業率由 5.2% 大幅降至 4.9%。平均薪資(含獎金)增速也有所放緩,但仍高於預期,且維持在偏高水準,進一步強化了原本已然高企的通膨壓力。

在疲弱的 1 月之後,英國 2 月 GDP 錄得 0.5% 的亮眼成長,大致與企業信心回升的情況相符。不過,由於 3 月能源價格大幅上升,這一成長動能很可能將再度放緩,勞動市場將持續走弱,而通膨維持在高位的時間也將比先前預期更長。

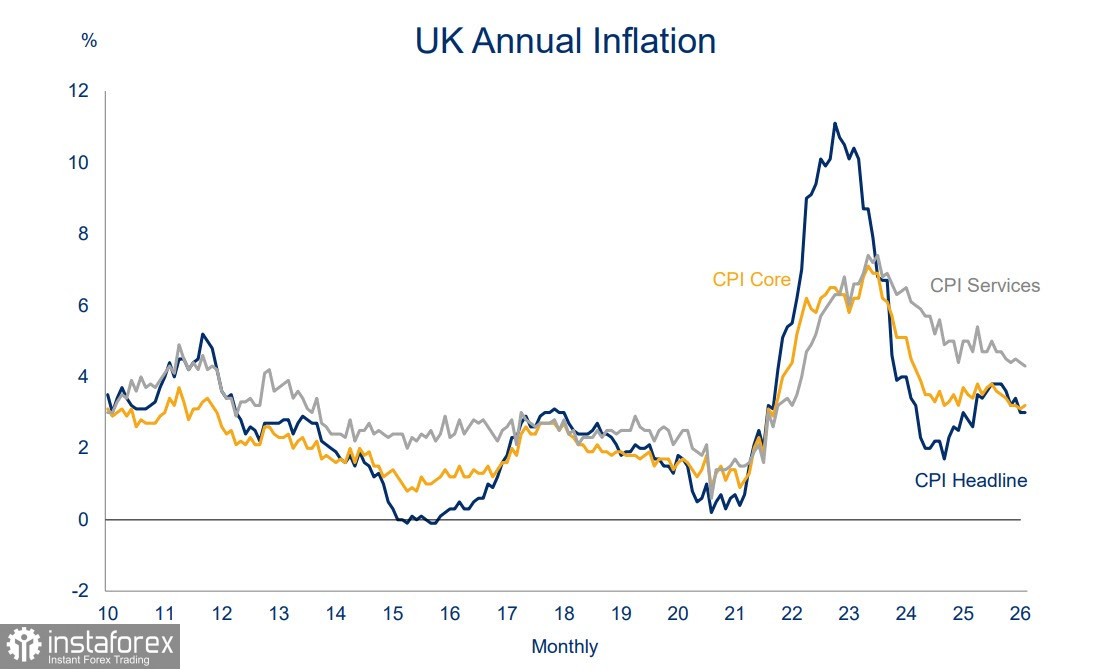

週三,英國將公佈3月份的消費者通膨指數。由於能源價格上漲,以及部分食品價格可能走高,該指數預計將同比升至3.3%,而英格蘭銀行則更為悲觀,預期將升至3.5%。核心指數則很可能維持在3.2%。

如果結果更接近3.5%,將提高英格蘭銀行不再進一步降息的可能性,為英鎊帶來支撐,並延續其升勢。3月會議之後,市場預期還將有兩次降息,大約在7月以及最終一次在2027年初。但如果通膨數據高於預期,在其他央行收緊政策之際要為降息辯護將變得相當困難。

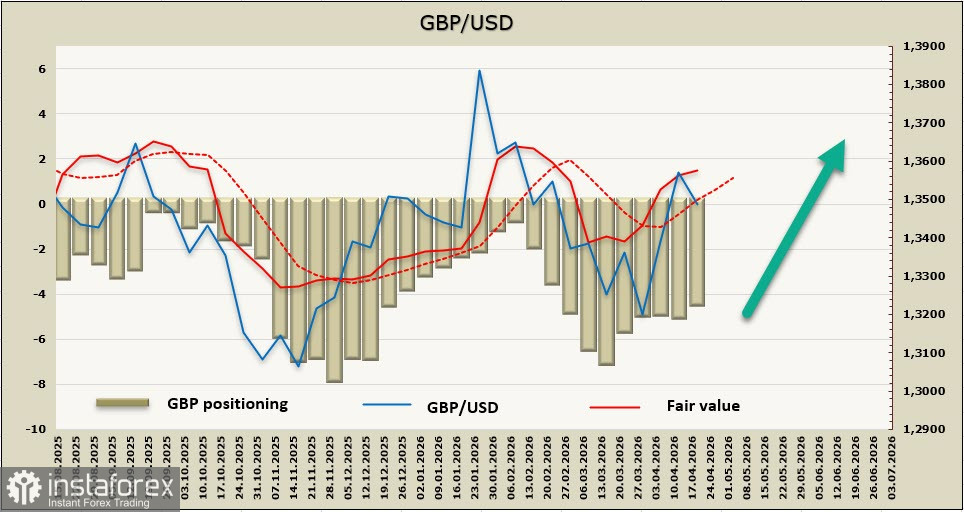

在報告期內,英鎊的投機性倉位變化不大,淨空頭部位為460億英鎊,且估算價格正自長期均值向上移動。

英鎊未能趁著樂觀情緒的浪潮走強。停火聲明公佈後,一度明顯主導投資人情緒的風險偏好如今顯然正在降溫;交戰雙方的談判進展緩慢。一週前,我們曾看到一個有望上攻 1.3867 的潛在多頭動能正在形成;這一預測目前仍然有效,但只有在全球緊張局勢明顯緩解的跡象出現後,行情才有望重新啟動。否則,英鎊將繼續在盤整區間內徘徊,等待更明確的局勢發展。