中文

中文  Русский

Русский English

English Bahasa Indonesia

Bahasa Indonesia Bahasa Malay

Bahasa Malay ไทย

ไทย Español

Español Deutsch

Deutsch Български

Български Français

Français Tiếng Việt

Tiếng Việt বাংলা

বাংলা हिन्दी

हिन्दी Čeština

Čeština Українська

Українська Română

Română

當歐元在油價上漲與股市波動之間來回震盪時,資本流向卻明確地為 EUR/USD 指引方向。歐洲股市的表現明顯不及美股。如果 ECB 在 2026 年未能實施兩到三次緊縮措施,歐洲各國公債殖利率將有大幅下滑的風險,進一步削弱其吸引力並加速資本外流。

歐洲股市在 2026 年初表現不俗。低估值、歐元區成長可能加速的前景、圍繞 Donald Trump 政策的不確定性,以及美國 AI 類股的拋售,都讓歐洲相較美股指數擁有更具吸引力的相對敘事。

美股與歐股指數表現

中東衝突徹底顛覆了原先的預期。歐洲經濟非但沒有加速成長,現在反而看起來是在為生存而奮戰。四年前能源衝擊重演的風險正在逼近。霍爾木茲海峽封鎖的時間拖得越久,這些風險就越大——而美國與伊朗目前就重啟這條關鍵石油航道所提出的方案,仍然互不接受。

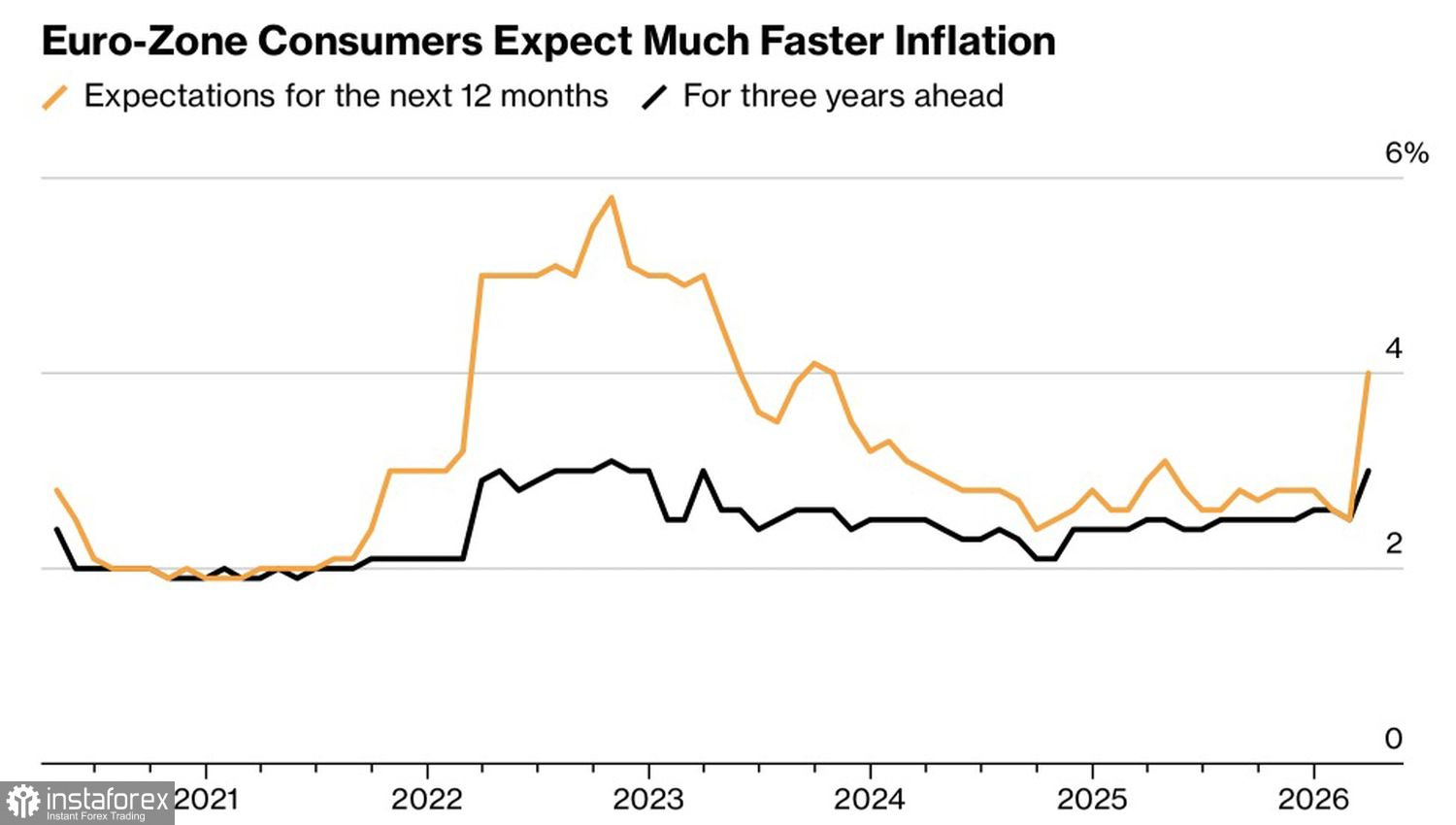

期貨市場目前仍預期,ECB 將在 2026 年進行兩次收緊貨幣政策,第三次收緊的機率也不是零。支撐這種看法的,是歐元區消費者通膨預期的上升:未來 12 個月從 2.5% 升至 4%,未來三年從 2.5% 升至 3%,未來五年則從 2.3% 升至 2.4%。

歐元區通膨預期的變化走勢

Bloomberg 的共識預期,歐洲央行在 2026 年只會在 6 月份升息一次存款利率,並預計隨著歐元區經濟放緩,該利率明年將回落至接近 2%。如果期貨市場的預期錯誤,德國公債殖利率可能下跌,其吸引力將隨之下降,進而引發資本從歐洲流向美國,對 EUR/USD 造成下行壓力。

因此,疲弱的經濟最終必然會反映在匯率上。話雖如此,投資人目前仍寄望中東衝突能迅速落幕,並在美股指數持續創新高之際,願意拋售作為避險資產的美元。這些因素迄今在一定程度上限制了 EUR/USD 的跌勢。

相對地,如果霍爾木茲海峽長時間關閉,油價很可能會被推升得更高。在這種情境下,淨能源出口國的貨幣通常會走強,而美元也很可能不會例外。

從技術面來看,EUR/USD 未能在日線圖上測試綠色移動平均線所構成的阻力位,並回落至約 1.169 的合理價值區間。若匯價明確跌破該水準,將提高後市進一步走低的機率,並為建立歐元兌美元空頭部位提供合理依據。