中文

中文  Русский

Русский English

English Bahasa Indonesia

Bahasa Indonesia Bahasa Malay

Bahasa Malay ไทย

ไทย Español

Español Deutsch

Deutsch Български

Български Français

Français Tiếng Việt

Tiếng Việt বাংলা

বাংলা हिन्दी

हिन्दी Čeština

Čeština Українська

Українська Română

Română

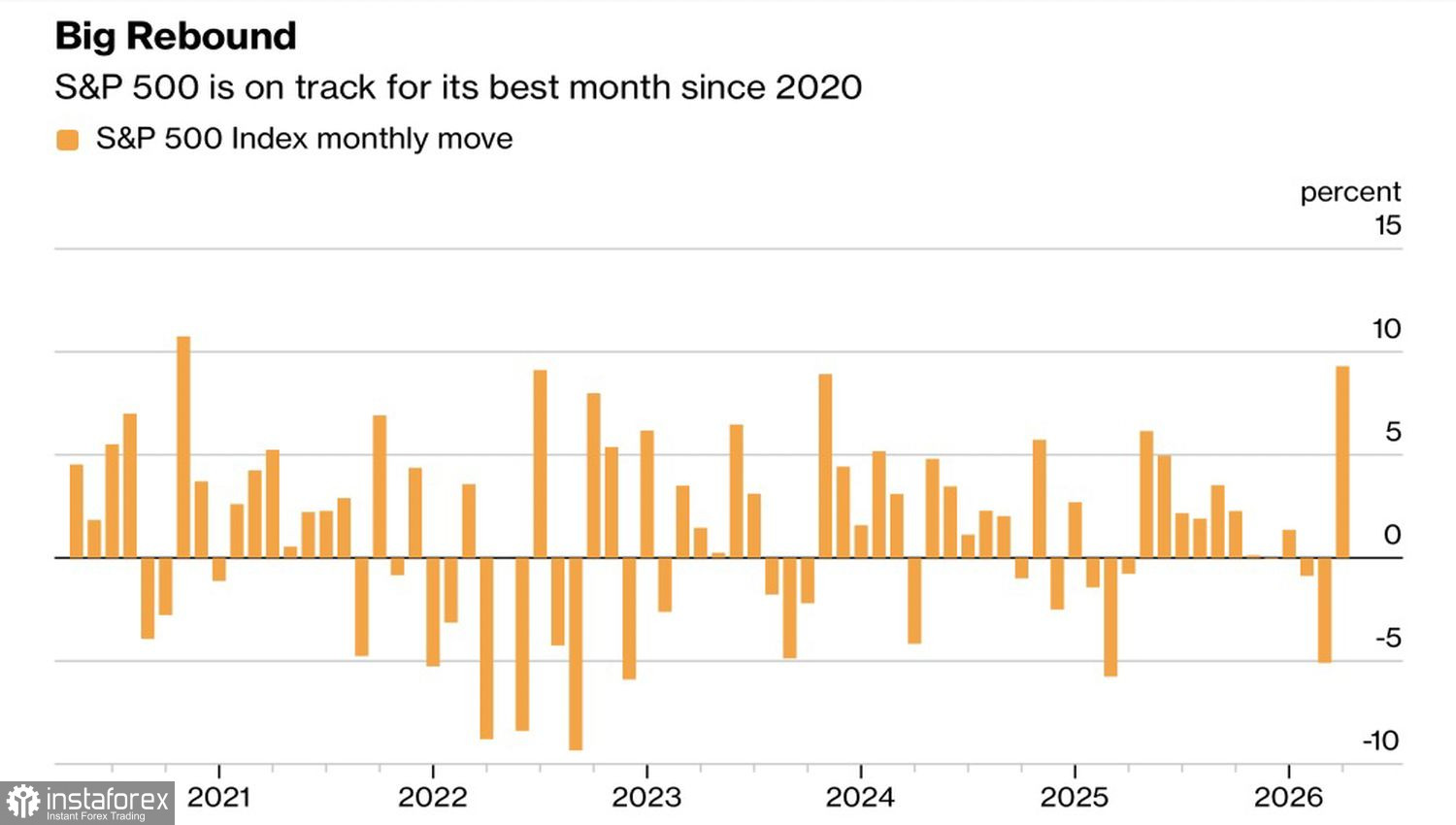

市場對企業財報與 AI 革命的熱情,蓋過了對高油價、通膨與利率水準的擔憂。結果,S&P 500 交出自 2020 年以來表現最亮眼的單月成績,並創下歷史新高。這一切是在「七巨頭」表現分歧、但整體宏觀經濟數據大致正面的背景下發生的,而這也讓 11 個類股中有 10 個得以收紅。

S&P 500 月度表現

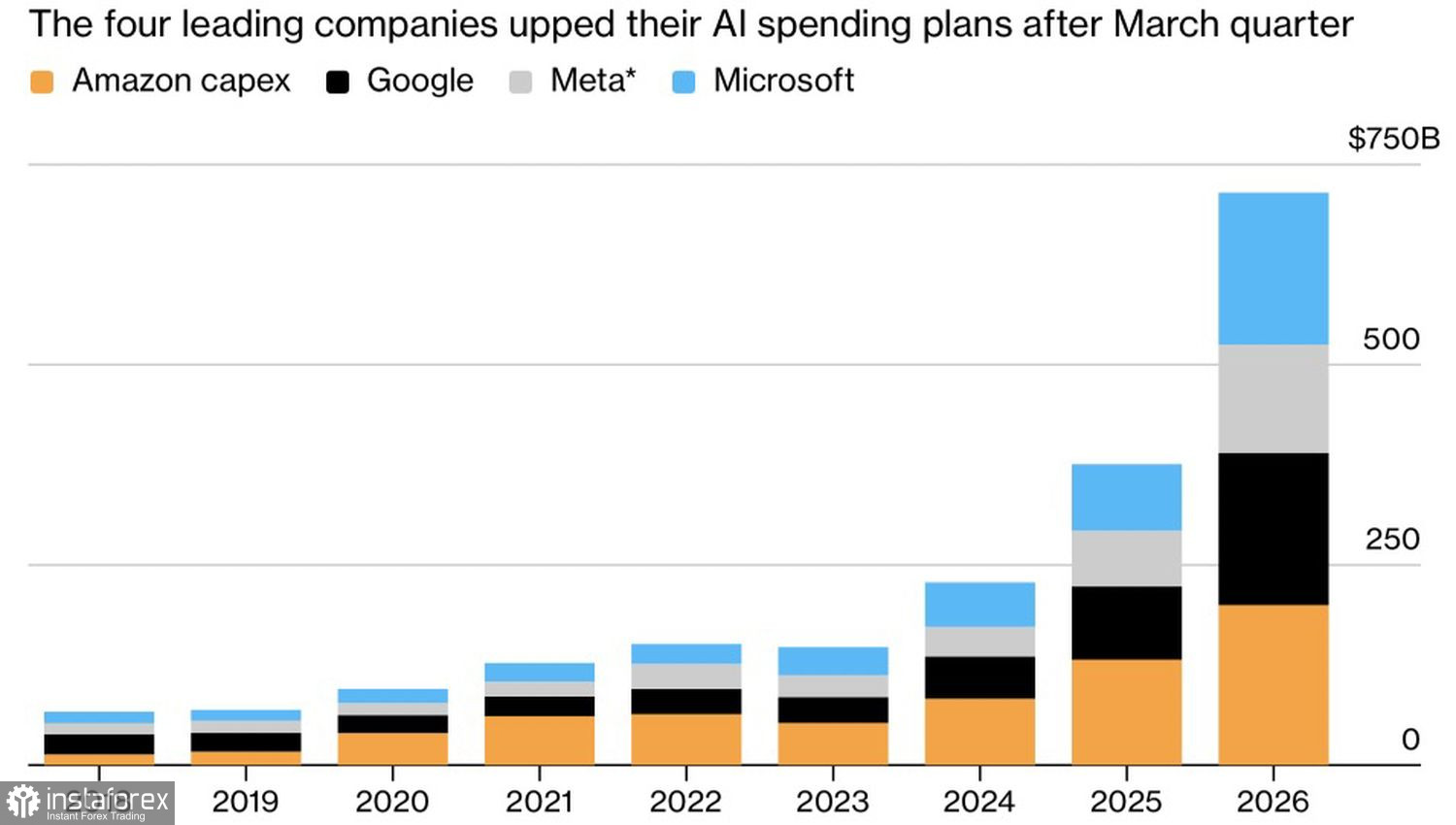

強勁的經濟可以承受更高的利率。在這方面,自 1969 年以來最低的初領失業救濟金人數,以及第一季 2% 的國內生產毛額(GDP)成長,讓多頭更有信心。企業投資是主要的成長動能,躍升 10.4%,創下三年來的最佳表現。

這波投資激增的核心,是與 AI 相關的大型資本支出計畫。企業持續加大支出,投資人則提前反映未來的回報。他們認為 Alphabet 的布局卓有成效,推動該公司單日市值創下歷史新高,也是美股史上第二大單日市值增幅。

AI 投資的結構與動態

相較之下,市場對 Meta Platforms 投資成效的疑慮則帶來了截然相反的結果:股價大跌約 9%,市值蒸發約 1750 億美元。即便公司本身的業務表現穩健,在當前基本面下,投資人仍會嚴格檢視資本支出計畫,以判斷資金該如何配置。若缺乏清晰的變現路徑,投資邏輯就會面臨風險。

財報季在某種程度上讓投資人得以暫時忽略部分即時風險。不過,油價跳升至四年新高,卻提高了通膨加速的可能性。這將迫使聯準會維持緊縮的政策立場,並削弱全球的風險偏好,尤其是在美國公債殖利率以及 S&P 500 成分股企業的融資成本同步攀升的情況下。

儘管企業投資大幅成長、表現亮眼,但在 GDP 結構中,消費支出卻令人失望。畢竟,消費需求一直是推動美國經濟成長的主要引擎。

財報季熱度退去,AI 熱潮也逐漸消散——那還剩下什麼支撐市場?如果美國經濟開始令人失望,而聯準會又因通膨疑慮被迫維持聯邦資金利率不變,要讓大盤指數持續上漲將變得困難。

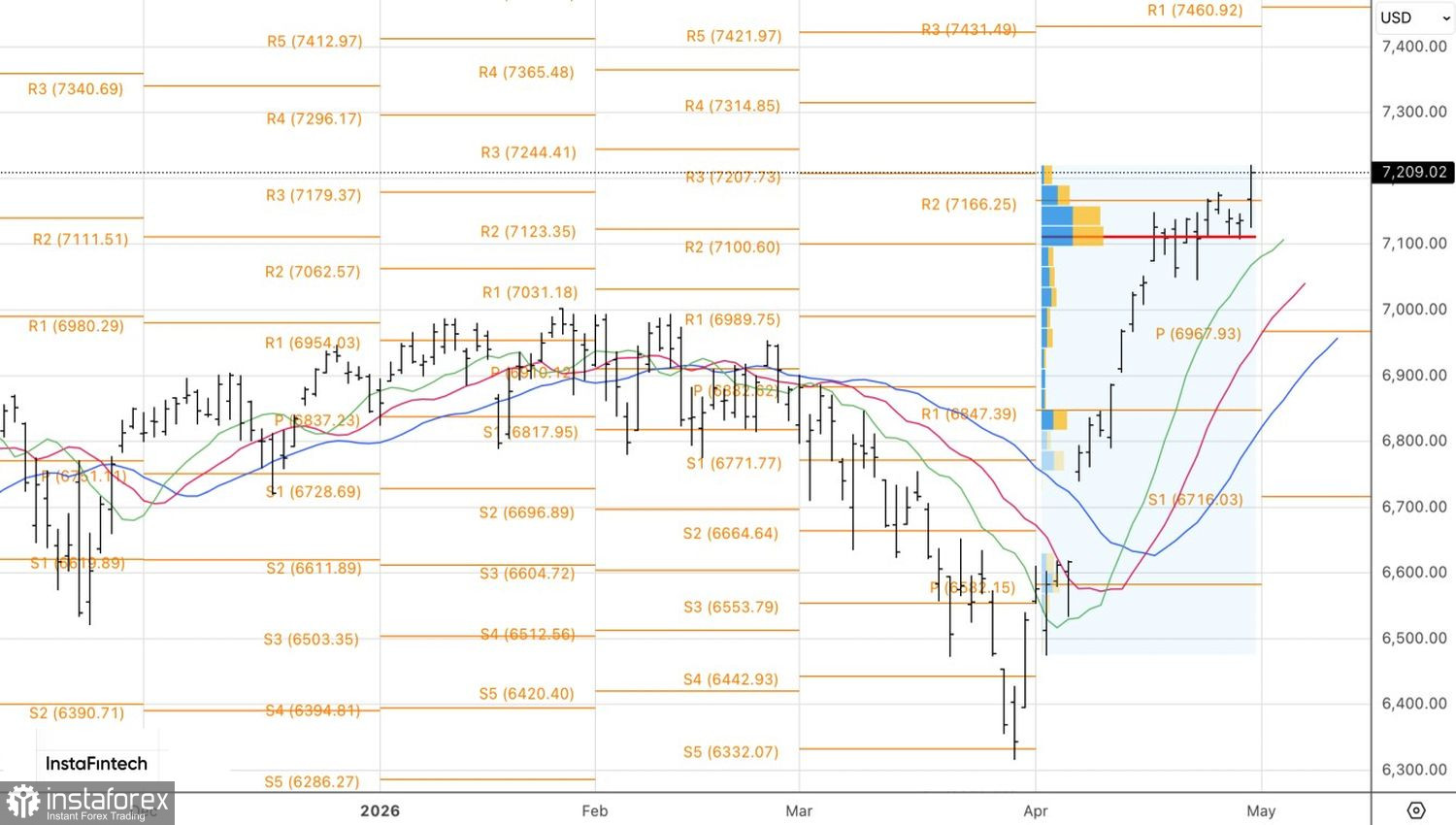

從技術面來看,S&P 500 在日線圖上仍處於穩健的上升趨勢。先前提到的兩個目標位——7,200 與 7,300——其中第一個已經達成,第二個目標仍在可及範圍內。利用回調尋找買入機會是有道理的,而 7,100 水準則構成支撐。