中文

中文  Русский

Русский English

English Bahasa Indonesia

Bahasa Indonesia Bahasa Malay

Bahasa Malay ไทย

ไทย Español

Español Deutsch

Deutsch Български

Български Français

Français Tiếng Việt

Tiếng Việt বাংলা

বাংলা हिन्दी

हिन्दी Čeština

Čeština Українська

Українська Română

Română

在戰事持續之際,我們依然看多美元。Macquarie Futures 的說法呼應了那條流傳了數百年的市場格言:「當街上滿是血時就買進。」作為避險資產,美元在這場中東衝突期間的確將備受追捧——而目前看來,戰事尚無終結跡象。

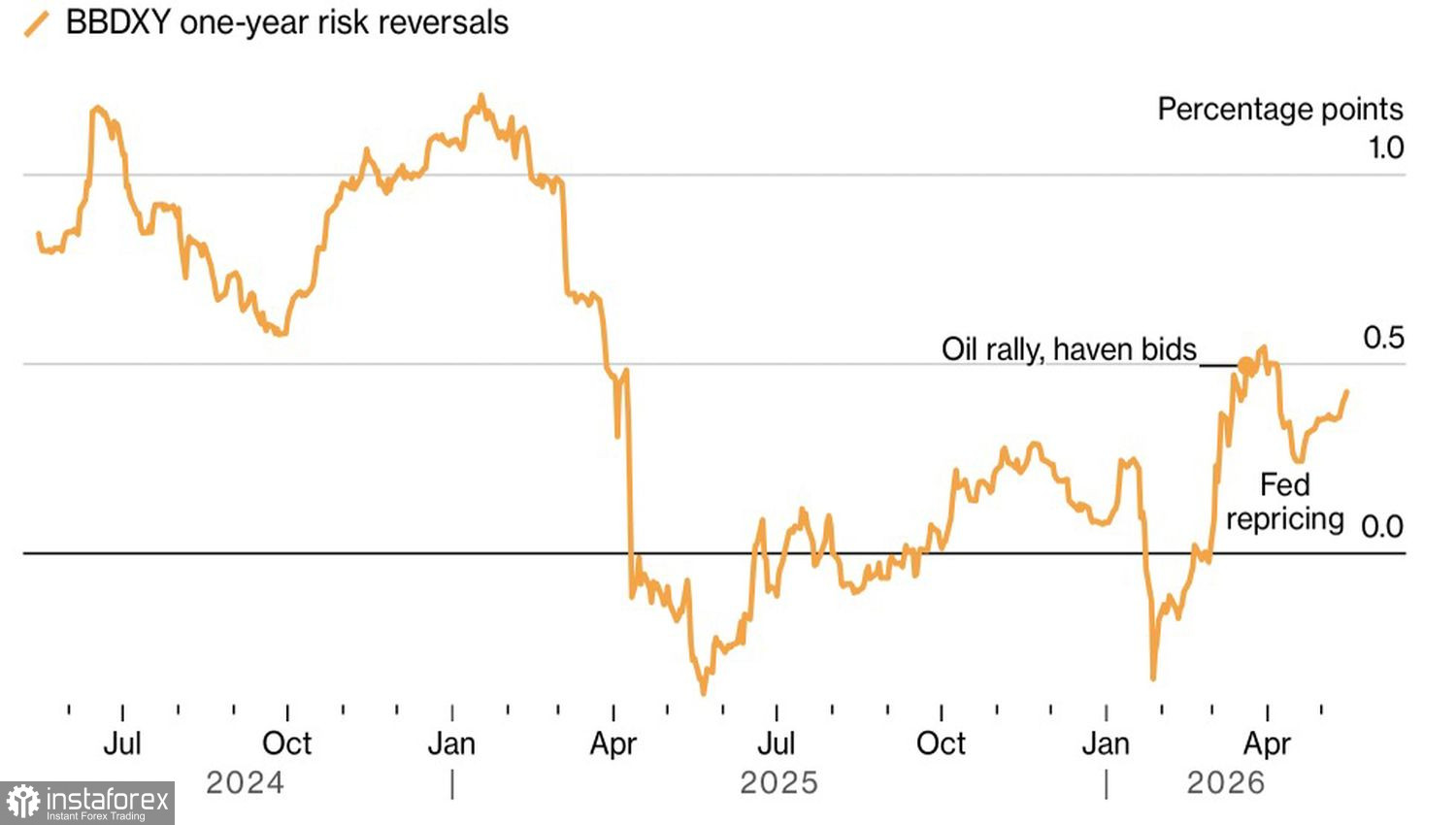

美元指數正邁向兩個月來表現最強勁的一週;美元的反轉風險偏向上行,並且正逼近三月份創下的年內高位。當時,市場買入美元,既是因其避險屬性,也是因其作為淨能源出口國貨幣的地位。到了四月,基於戰爭即將結束的預期,做空 EUR/USD 的空頭陣營開始退卻。然而戰爭並未結束。現在是時候重新開始賣出這一主要貨幣對了。

美元反轉風險的走勢

任何還抱持著「習特會」後中國會向伊朗施壓——畢竟伊朗向中國出售石油——這種幻想的人,如今都失望了。沒錯,北京同意伊朗發展核武是壞事,封鎖霍爾木茲海峽也是壞事,但它並不打算採取具體行動。

美國總統此行從中國空手而歸。更糟的是,他因準備批准對 Taiwan 的軍售而遭到責難。China 視該島為其領土,並準備為此與任何對手——包括美國——一戰。White House 為何要冒這個風險?正如 Donald Trump 所說,對美國人而言,目前最不需要的,就是在9,500英里外再捲入一場武裝衝突。

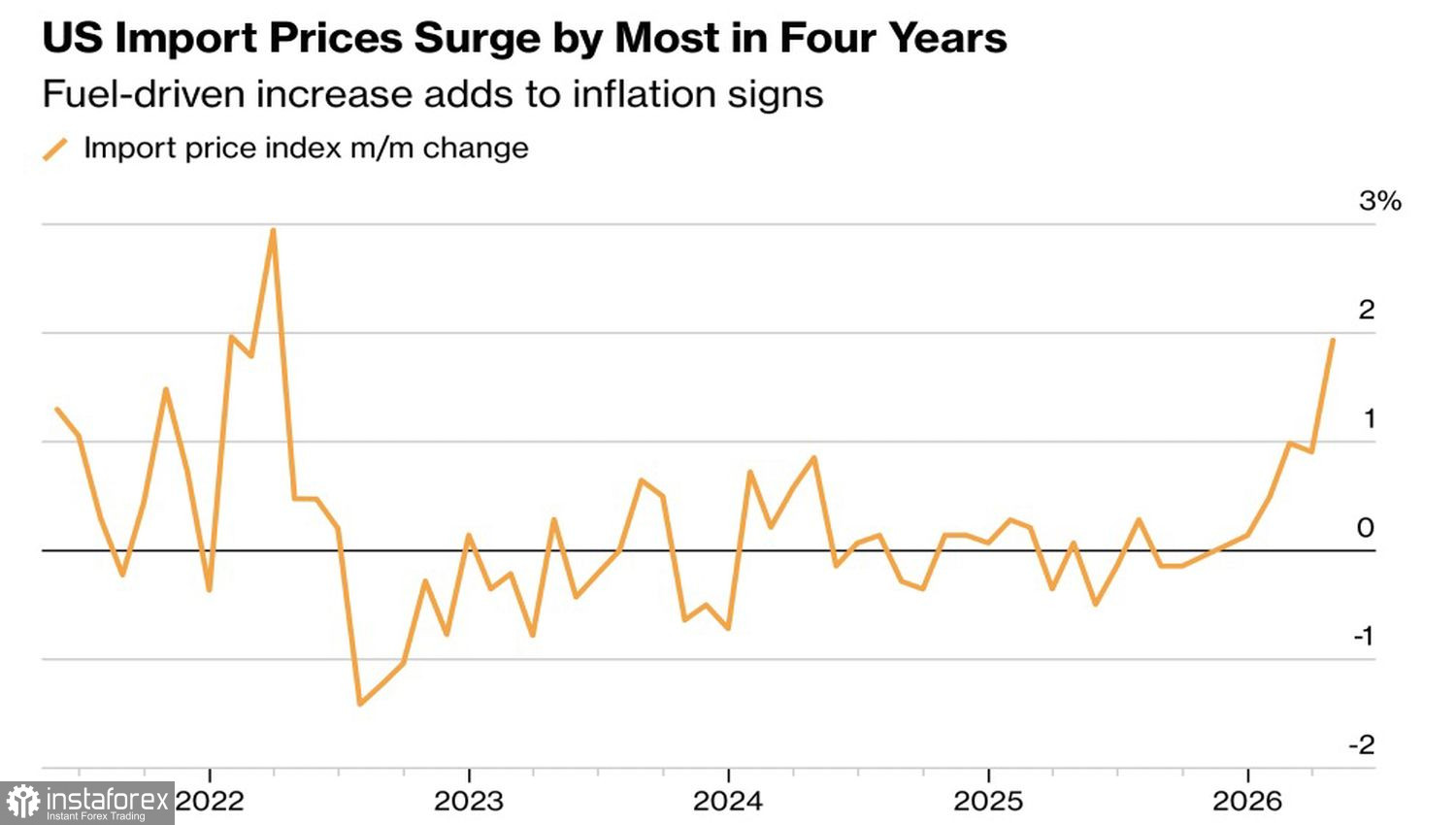

與烏克蘭及中東戰事在地理上的遙遠距離、淨能源出口國的地位,以及在人工智慧上的巨額投資,都讓美國經濟得以蓬勃發展。勞動力市場已趨穩定,國內生產總值以2%的速度成長,通膨則加速攀升至四年新高。繼消費者物價指數(CPI)與生產者物價指數(PPI)之後,進口物價也出現上漲。

美國進口物價走勢

如果在聯邦資金利率為 3.75% 的情況下,經濟仍能保持如此健康,那它肯定也能承受更高的借貸成本。在最新數據的影響下,期貨市場逐步調整了對 Fed 收緊政策時間點的預期,先是從四月提前到三月,接著又從三月提前到十二月。

相比之下,ECB 升息的時間表正不斷往後延。由於有跡象顯示歐元區 GDP 急劇放緩,6 月已不再被視為可能的啟動時間。在全球主要央行之間的利率差距,以及美國與德國公債收益率利差的背景下,歐元幾乎別無選擇,只能走貶。

從技術面來看,EUR/USD 日線圖顯示「Spike and Shelf」型態已經完成。跌破 1.1685–1.1775 整理區間的下軌,讓自 1.178 佈局的空單得以加碼。這些部位目前應續抱,並不時逢機加倉。目標價位維持不變——1.159 與 1.154。