中文

中文  Русский

Русский English

English Bahasa Indonesia

Bahasa Indonesia Bahasa Malay

Bahasa Malay ไทย

ไทย Español

Español Deutsch

Deutsch Български

Български Français

Français Tiếng Việt

Tiếng Việt বাংলা

বাংলা हिन्दी

हिन्दी Čeština

Čeština Українська

Українська Română

Română

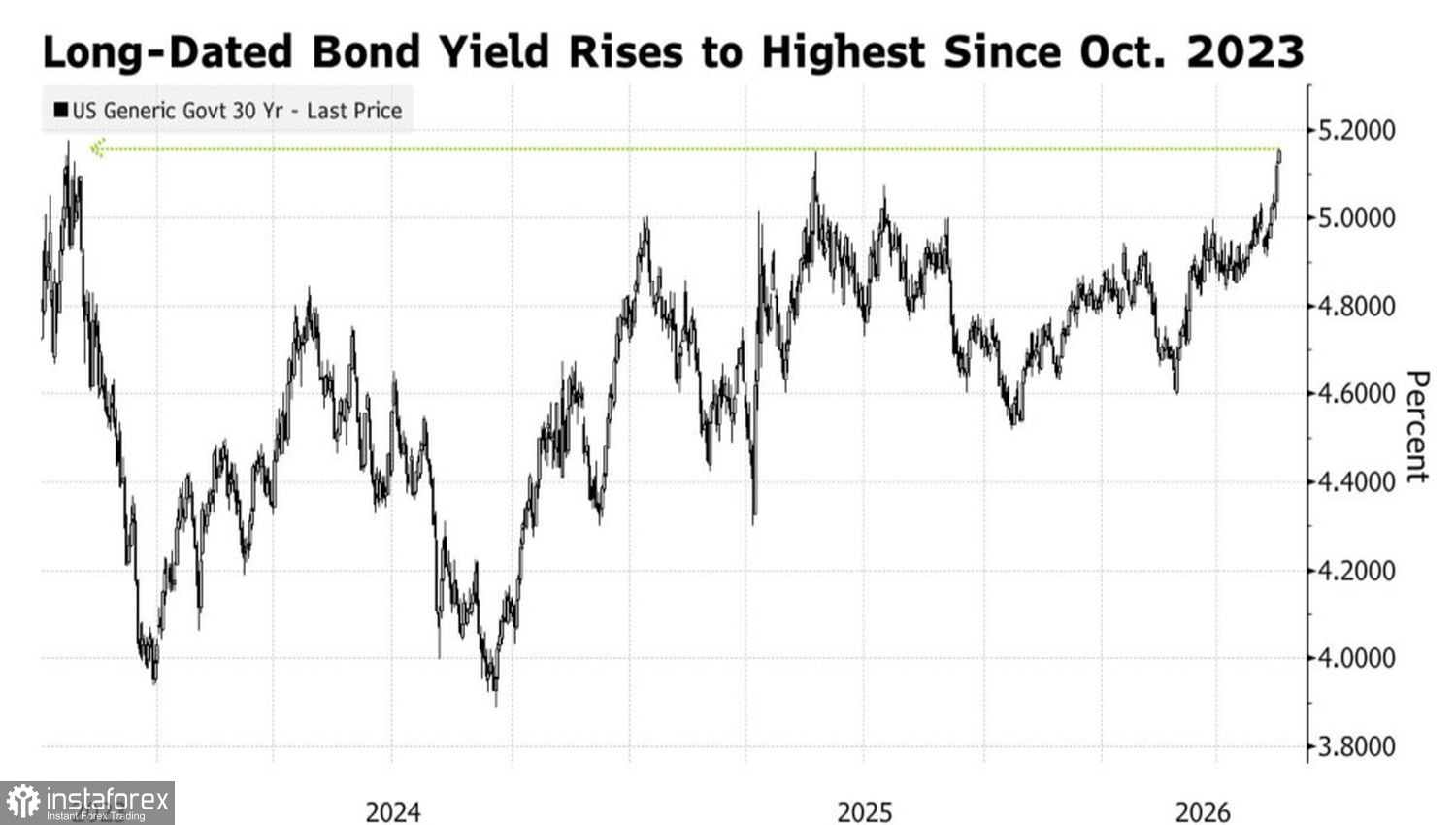

有時候最好的行動就是不採取行動,但聯準會的消極態度開始讓投資人感到憂心。由於擔心央行不會採取果斷措施抑制加速上升的通膨,長期美國公債殖利率已攀升至自 2023 年以來未見的高點。再加上英國的政治危機以及日本投資人將資金匯回本國,這些因素推升了全球主權債殖利率,並加強了對 EUR/USD 的看跌壓力。

公債殖利率動態

Societe Generale 指出,從 2025 年 9 月到中東衝突爆發之前,兩年期美國國債殖利率一直在 3.4–3.7% 的區間內震盪,儘管期間美國經濟強勁成長、AI 投資規模龐大,且邊陲已出現通膨壓力的跡象。在同一時期,美元指數在 96–101 的區間內波動,而 EUR/USD 則在 1.14 到 1.21 之間徘徊。

此次殖利率上升行情已經喚醒美元。先前美元走強受限,主要是因為相較於其他央行,Fed 採取較為被動的立場;但現在市場開始要求 Fed 重新思考其政策立場。衍生性商品市場已將預期啟動貨幣緊縮的時間點,從 2027 年 4 月提前至同年 12 月,而 Yardeni Research 則呼籲 Fed 放棄被動、旁觀者式的策略。

若 Fed 持續袖手旁觀,投資人會擔心央行縱容通膨升溫,這正是為何美債持有人要求更高風險溢酬的原因。藉由維持不作為、且不釋出緊縮訊號,Fed 便有喪失對債市掌控力的風險。

Credit Agricole 也觀察到,美元需求上升的另一個原因,是過剩美元流動性正逐漸退潮。推動美元需求的因素,包含 Brent 原油的漲勢,以及美國原油與石油製品出口激增——目前已創下每日 1,420 萬桶的新紀錄。隨著霍爾木茲海峽封鎖持續,這樣的需求可能進一步攀升,與此同時,IEA 警告商業原油庫存正快速被消耗。

美國國債殖利率與 S&P 500 的動態

美國公債殖利率的上升推高了美國企業的融資成本,擠壓其利潤,並對股票指數造成壓力。這提高了 S&P 500 出現回調的風險,也被解讀為全球風險偏好惡化。在這樣的環境下,市場對作為避險資產的美元需求通常會上升。

從技術面來看,日線圖顯示 EUR/USD 在連跌四天後正試圖尋找底部。然而,只要歐元仍在 1.1675 水平之下交易,整體偏向仍然維持看跌。因此建議維持逢高做空的操作策略。