中文

中文  Русский

Русский English

English Bahasa Indonesia

Bahasa Indonesia Bahasa Malay

Bahasa Malay ไทย

ไทย Español

Español Deutsch

Deutsch Български

Български Français

Français Tiếng Việt

Tiếng Việt বাংলা

বাংলা हिन्दी

हिन्दी Čeština

Čeština Українська

Українська Română

Română

在最新一批英國就業市場數據公布後,英鎊本理應出現更大幅度的下跌,但事實並非如此。這當中自有其原因,而這些原因也為接下來的走勢提供了線索。

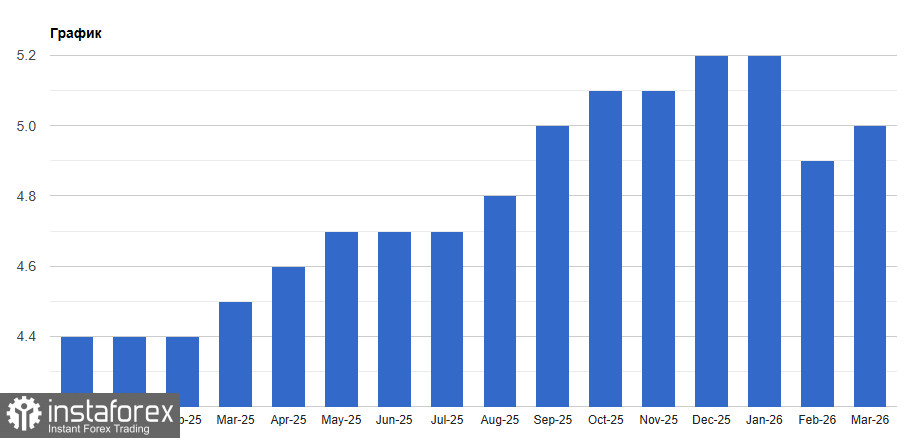

根據 Office for National Statistics 的數據,英國勞動力市場正在降溫。2026 年 1–3 月期間的失業率升至 5.0%,高於市場預期,也高於 2 月的 4.9%。以絕對數量來看,失業人數減少了 7.7 萬人至 180.6 萬人——主要反映短期失業人口的下降——但按年比較,各失業時長組別的失業人數合計卻增加了 19.2 萬人。

作為背景參考,2025 年初失業率為 4.4%。自那之後,失業率已上升了 0.6 個百分點——這是一個緩慢但持續的勞動市場降溫趨勢,而自 2026 年 2 月下旬伊朗戰爭爆發以來,這一趨勢進一步加劇。

2026 年 1–3 月期間,年度常規薪資增長(不含獎金)為 3.4%,若包括獎金則為 4.1%。這是一個重要信號。3.4% 的常規薪資增長是自 2020 年底以來最疲弱的表現。公共部門薪資漲幅仍然快於私營部門:公共部門薪資上升約 5%,而私營部門薪資僅上升 3.2%。

這一點對 Bank of England 至關重要。在消費者物價通脹率(CPI)按年 3.8% 的情況下,名義薪資增長只有 3.4%,意味著實質收入正在下降。這一差距是該行的主要政策憂慮:通脹上升而薪資落後,恐將導致消費需求出現明顯收縮。

然而,英鎊的貶值相對溫和,並非劇烈下跌。原因在於市場認識到,勞動力數據只是多項因素中的一項,而非主導因素。推動 GBP/USD 匯率的首要驅動力仍然是霍爾木茲海峽局勢以及中東局勢的發展。

從根本上來說,英國是能源淨進口國,這一點對英鎊形成壓力:在三月,中東衝突爆發、霍爾木茲海峽關閉之後,英鎊立即下跌了 1.9%。隨後,市場對外交途徑解決問題的期望引發了行情逆轉,推動 GBP/USD 重返 1.3500 以上。這反映了當今市場的優先次序:勞動力市場數據只是背景噪音,地緣政治才是主要信號。這一點在昨天再次得到驗證:在沙烏地阿拉伯、卡達與阿聯酋領導人呼籲之後,Trump 總統宣布取消對伊朗的預定打擊行動,隨即帶動風險資產需求大幅上升。

結論很清楚:只要霍爾木茲海峽依然關閉,英國經濟就會持續遭受衝擊;通膨將加速,同時壓抑消費需求與企業活動;而現在,在此之外,勞動力市場也開始出現吃緊的跡象。