中文

中文  Русский

Русский English

English Bahasa Indonesia

Bahasa Indonesia Bahasa Malay

Bahasa Malay ไทย

ไทย Español

Español Deutsch

Deutsch Български

Български Français

Français Tiếng Việt

Tiếng Việt বাংলা

বাংলা हिन्दी

हिन्दी Čeština

Čeština Українська

Українська Română

Română

先前對美元表現強勢的澳幣,近日卻快速走弱,反映出市場對即將到來的經濟危機規模有了更深的認識。

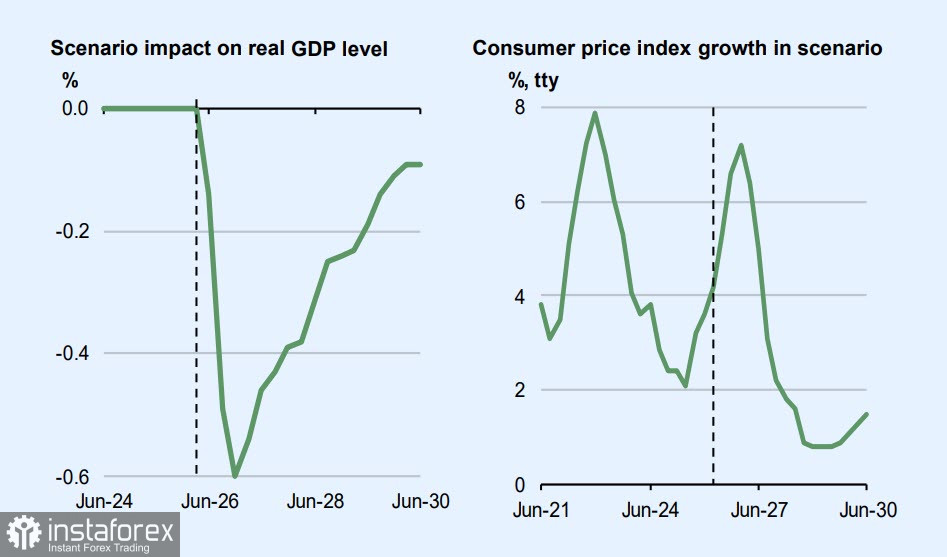

根據澳洲財政部在預算文件中的基準情境預測,通膨率在 2026 年年中觸頂 5% 之後,預計到 2027 年將回落至 2.5%。這一預測是建立在油價將走跌的假設之上。

然而,依據財政部所進行的最悲觀情境模型推演,若中東爆發的戰爭持續不斷,並在第三季將油價推高至每桶逾 200 美元,通膨率可能會飆升至 7% 以上。

如此一來,未來兩個財政年度的實質 GDP 成長率將因此減少 0.5 個百分點,而 2027–2028 年的官方失業率將升至 5%。同時,即使到了 2030 年,GDP 成長也無法回到戰前水準。

澳洲央行(Reserve Bank of Australia)5 月會議紀要顯示,九名理事中有八人支持將利率上調至 4.35%。主要原因是波斯灣衝突所帶來的通膨風險上升。目前,市場預期 8 月再度升息的機率約為 75%,並且不排除之後進一步升至 4.85% 的可能性。

會議紀要指出,理事們愈來愈擔心通膨在長時間內維持在偏高水準。澳洲央行承認,升息對短期通膨的影響可能有限,因為通膨的主要成因超出其掌控範圍,與供給受限推升油價有關。

澳洲央行本身的預測是假設荷姆茲海峽即將重新開放,但目前仍不清楚為何澳洲央行如此樂觀,因為儘管外交談判持續進行,相關問題仍沒有明確的解決方案。自會議以來,時間並不長,澳洲央行官員的說法已有所轉變。澳洲央行副總裁 Sarah Hunter 指出,與以往相比,油價上升對澳洲消費者物價的影響,將會更快且更為強烈。她也承認,仍存在一種負面情境:家庭削減消費、企業減少投資的幅度可能超出預期。

澳洲央行的職責是對抗通膨,而政府則著重於確保經濟成長。澳洲這兩大主要金融決策機構目前都面臨相當棘手的局面。唯一的希望是在中東衝突能儘快獲得解決,否則其對澳洲帶來的後果恐怕會十分嚴重。

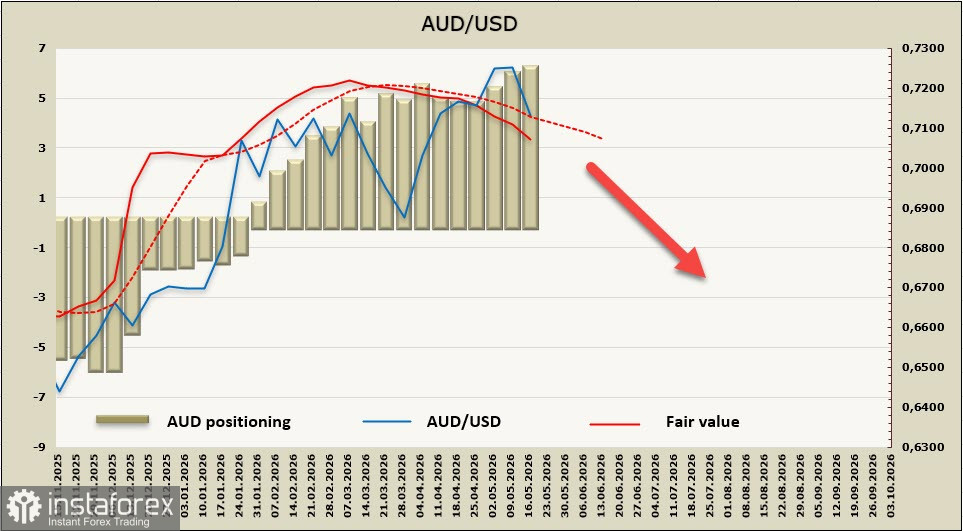

在統計期內,澳幣(AUD)的淨多頭部位增加 5 億美元,達到 61 億美元,顯示投機情緒明顯偏多。與此同時,澳幣的估算價格跌勢加速,進一步偏離其長期平均水準。

一週前,我們曾指出,RBA 的激進升息在支撐澳幣方面作用有限,澳元走強的行情即將反轉。這一走勢已在上週開始出現,截至目前,AUD/USD 自 4 月初以來累積漲幅已回吐逾 40%,顯示匯價仍有進一步下行空間。最近的支撐位在 0.7058 的技術水準附近,而我們預期較長期的走勢將指向 0.6940/60 區間。