中文

中文  Русский

Русский English

English Bahasa Indonesia

Bahasa Indonesia Bahasa Malay

Bahasa Malay ไทย

ไทย Español

Español Deutsch

Deutsch Български

Български Français

Français Tiếng Việt

Tiếng Việt বাংলা

বাংলা हिन्दी

हिन्दी Čeština

Čeština Українська

Українська Română

Română

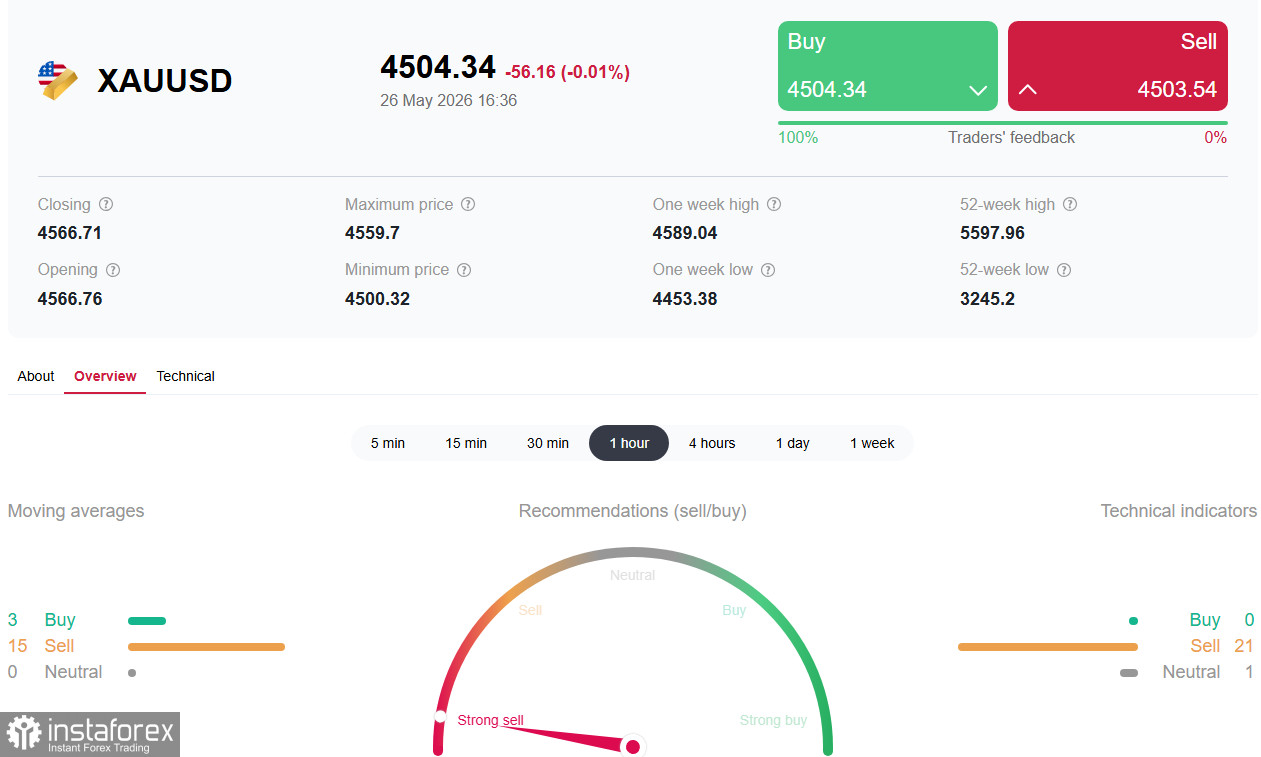

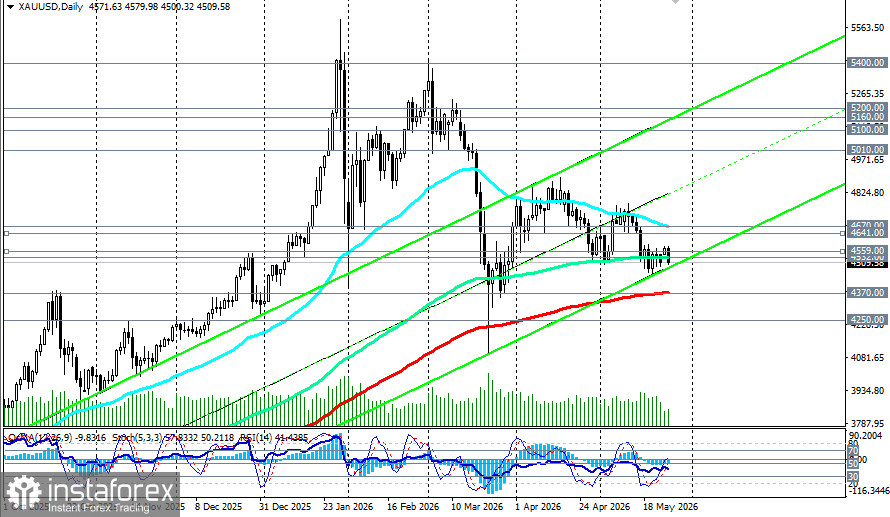

黃金價格在新的一週開局再度嘗試反彈,週一在 4,550.00–4,580.00 美元區間內盤整。不過,此輪漲勢顯得相當乏力:在未能成功站穩於 4,580.00 美元阻力位上方後,金價回落至關鍵的 4,532.00 美元水準之下(即日線圖上的 144 日 EMA)。目前交易員情緒緊繃,在兩種截然相反的訊號之間權衡:一方面是持續的地緣政治緊張局勢及市場對和平協議的期待;另一方面則是聯準會轉向「鷹派」立場,持續對這一無孳息資產施加强勁壓力。

黃金價格在新的一週開局再度嘗試反彈,週一在 4,550.00–4,580.00 美元區間內盤整。不過,此輪漲勢顯得相當乏力:在未能成功站穩於 4,580.00 美元阻力位上方後,金價回落至關鍵的 4,532.00 美元水準之下(即日線圖上的 144 日 EMA)。目前交易員情緒緊繃,在兩種截然相反的訊號之間權衡:一方面是持續的地緣政治緊張局勢及市場對和平協議的期待;另一方面則是聯準會轉向「鷹派」立場,持續對這一無孳息資產施加强勁壓力。

基本背景:霍爾木茲海峽的悖論與鷹派聯準會的轉向

黃金正處於一種弔詭的境地。從歷史上看,本應支撐這一「避險資產」的地緣政治緊張局勢,在當前情況下卻反而對貴金屬不利。關鍵因素仍是這條鏈條:霍爾木茲海峽衝突升級、油價上漲、通膨預期提高、聯準會收緊論調、債券殖利率走升以及美元走強,對黃金形成壓力。

一方面,市場對談判仍抱持樂觀態度。美國總統 Donald Trump 表示,與伊朗的談判「進展順利」,國務卿 Marco Rubio 則指出,可能還需要「幾天」才能達成協議。

另一方面,週一美國中央司令部證實,在伊朗南部實施了「防禦性打擊」,目標是飛彈設施以及企圖布雷的伊朗船隻。伊朗則表示,一架美軍 MQ-9 Reaper 無人機被擊落。這些事件削弱了市場對立即達成和平協議的期待,並支撐了市場對美元作為「避險資產」的需求。

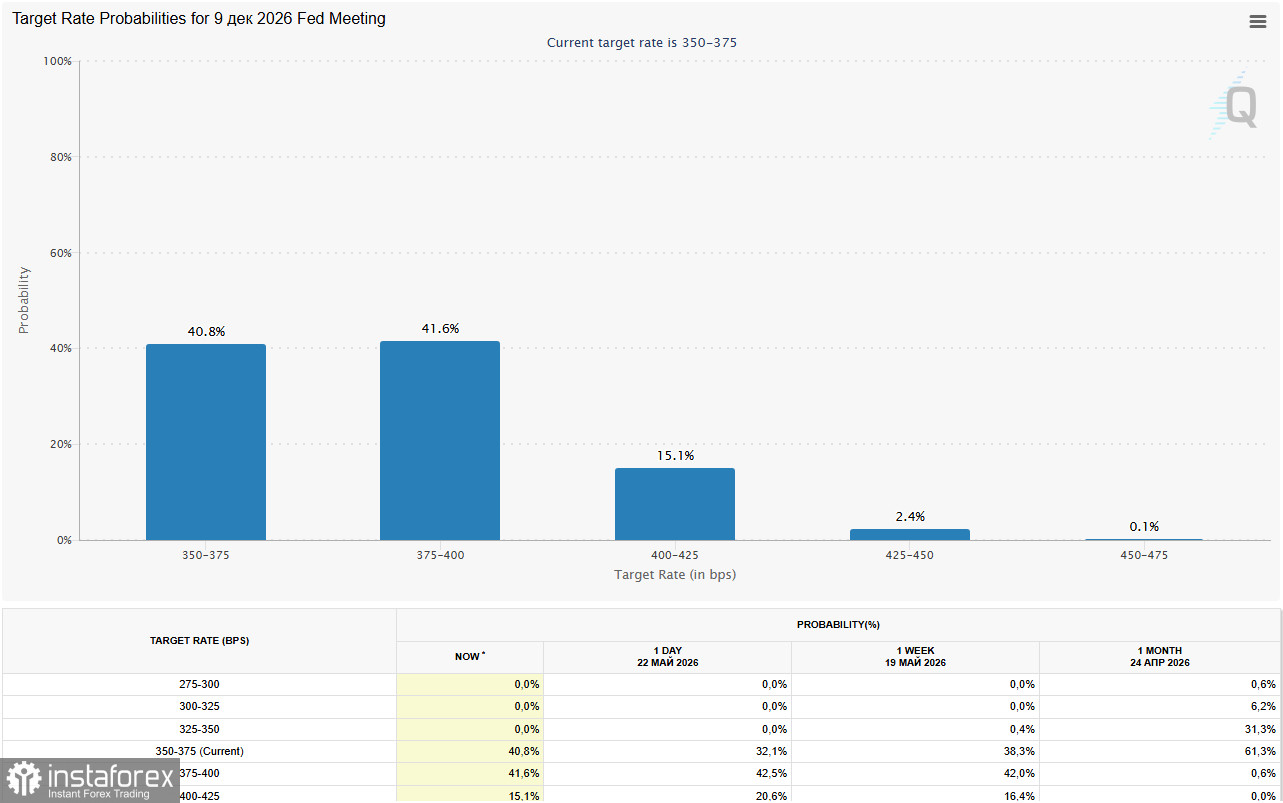

目前壓力的主要來源,仍是市場對聯準會貨幣政策預期的重新評估。4 月公布的 CPI 年增率 3.8%、PPI 年增率 6.0% 的數據令市場大感意外。根據 CME FedWatch 工具,市場目前預期,到 2026 年底聯準會升息 25 個基點的機率約為 55%。一些經濟學家預期,FOMC 可能會在 6 月會議上放棄其「鴿派論調」,並指出,10 年期公債殖利率處於高位,提升了持有黃金的機會成本,對金價形成直接壓力。

同時,正如 World Gold Council(WGC)所指出的,投資者與各國央行在金價創新高之際,仍持續買進黃金,幾乎無視其歷史高位。

在 2026 年第一季,全球黃金市場呈現前所未有的活躍。根據 WGC 的資料,全球黃金需求達到 1,231 公噸,其總價值(包括場外交易)更飆升至 1,930 億美元的歷史新高。本輪行情的主要推動力,來自尋求對抗通膨的投資者,以及在地緣政治緊張局勢下,希望分散儲備資產的各國央行。

需求的主要驅動因素

- 投資熱潮:風險對沖工具投資型黃金(金條與金幣)的需求,創下史上單季最高水準之一,達到 474 公噸。全球投資人,特別是亞洲地區,積極買入貴金屬,預期利率將下調,同時希望為資本建立對抗通膨與地緣政治風險的保險。追蹤黃金的 ETF 也持續錄得資金流入,儘管速度較去年溫和。

- 央行:戰略性買盤全球各國央行繼續成為黃金的淨買家,單季買入達 244 公噸。這一趨勢反映出各國希望降低對美元的依賴,並在不確定性中強化金融穩定。經濟學家預測,到年底時,央行購金規模可能落在 640 至 850 公噸之間。

- 科技產業:溫和但穩健的成長科技產業的黃金需求成長 1%,達到 82 公噸。其主要推力來自 AI 基礎設施建設熱潮以及消費性電子產品需求,在這些領域中,黃金是打造高可靠性連接元件的關鍵材料。

- 珠寶市場:承受高價壓力高金價壓抑了珠寶消費者的實質需求——以實物計價的銷售量下滑了 23%。然而矛盾的是,珠寶銷售額卻增加了 31%,顯示消費者願意以更高價格購買。亞洲與中東市場展現出最強的韌性。

關鍵事件

| 日期 | 事件 | 預期影響 |

|---|---|---|

5 月 28 日(週四,12:30 GMT) | 美國 4 月 Core PCE Index(核心個人消費支出物價指數,通膨)數據 | 關鍵觸發因素——預測為月增 0.3%、年增 3.3%;若高於此水準,將推升美元並對金價形成壓力。 |

5 月 28 日(週四,12:30 GMT) | 美國第一季 GDP 第二次預估值 | 預測:+2.3%;強勁數據將有利於美元走強。 |

週末 | 美國與伊朗持續談判 | 主要地緣政治觸發因素——協議簽署或局勢再度升級。 |

主要情境

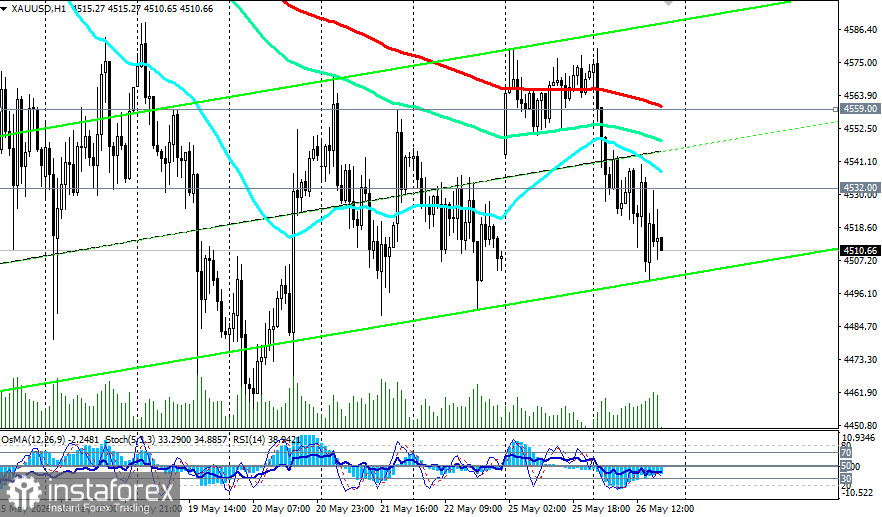

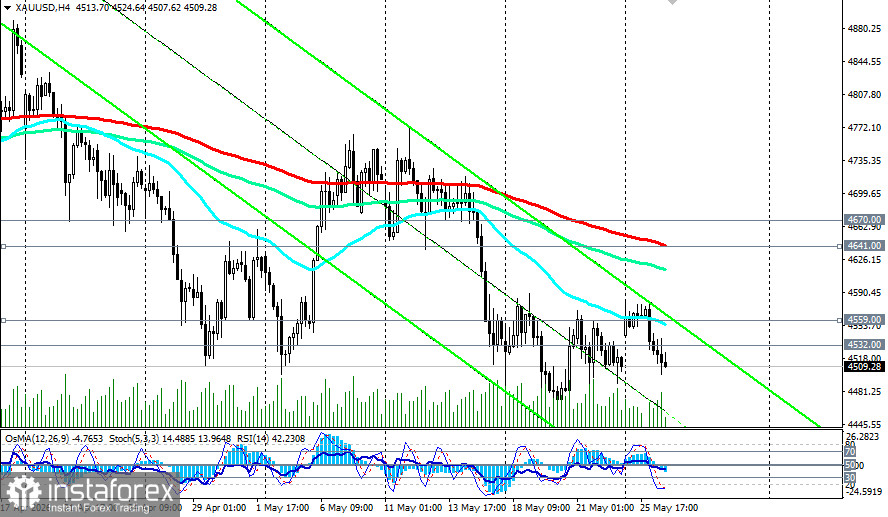

目前市場的主要預期仍偏向下行延續。一旦關鍵支撐位每盎司 4,500.00 美元被明確跌破並形成穩固壓力,將為價格進一步下探至 4,450.00 美元敞開空間,隨後可能指向 4,400.00–4,370.00 美元區間(對應日線圖上的 200 日 EMA)。

關鍵條件

- 美國核心 PCE 數據強化了鷹派預期(年增率超過 3.3%,月增率高於 0.3%)。

- 美伊談判缺乏進展(局勢持續升級或僵局延長)。

- 10 年期美債殖利率維持在 4.5% 以上。

- 在 4500.00 水準出現技術性支撐失守。

結論

黃金正承受強勁的雙重壓力。一方面,Fed 轉向鷹派(市場預期年底前升息機率超過 50%)以及持續的地緣政治緊張,為美元帶來上行動能。另一方面,各國央行的結構性需求(第一季增加 17%)以及對中期衝突降溫的預期,為金價提供了支撐。

未來幾天,4500.00–4670.00 這一關鍵區域(對應日線圖上的 50 日 EMA)將成為多空交戰的主戰場。貴金屬市場分析師強調,只要霍爾木茲海峽的衝突尚未解決、以及市場對 Fed 持續抱有鷹派預期,黃金的「最小阻力路徑」仍然偏向下行。投資者應密切關注週四公布的核心 PCE 數據,因為這將決定美元是否會獲得額外動能,進一步向 4500.00 水平及以下區間發起進攻。

同時,在 2026 年的展望中,貴金屬市場專家普遍認為,影響黃金市場的關鍵因素仍將是地緣政治與通膨。投資需求及各國央行的購買行為,可能會使利率維持在較高水準,從而支撐金價於相對高位徘徊。與此同時,珠寶產業仍將面臨壓力,不過具韌性的消費支出或可在一定程度上緩和其下滑幅度。在目前的環境下,黃金繼續證明其作為投資者投資組合中核心避險資產的地位。