中文

中文  Русский

Русский English

English Bahasa Indonesia

Bahasa Indonesia Bahasa Malay

Bahasa Malay ไทย

ไทย Español

Español Deutsch

Deutsch Български

Български Français

Français Tiếng Việt

Tiếng Việt বাংলা

বাংলা हिन्दी

हिन्दी Čeština

Čeština Українська

Українська Română

Română

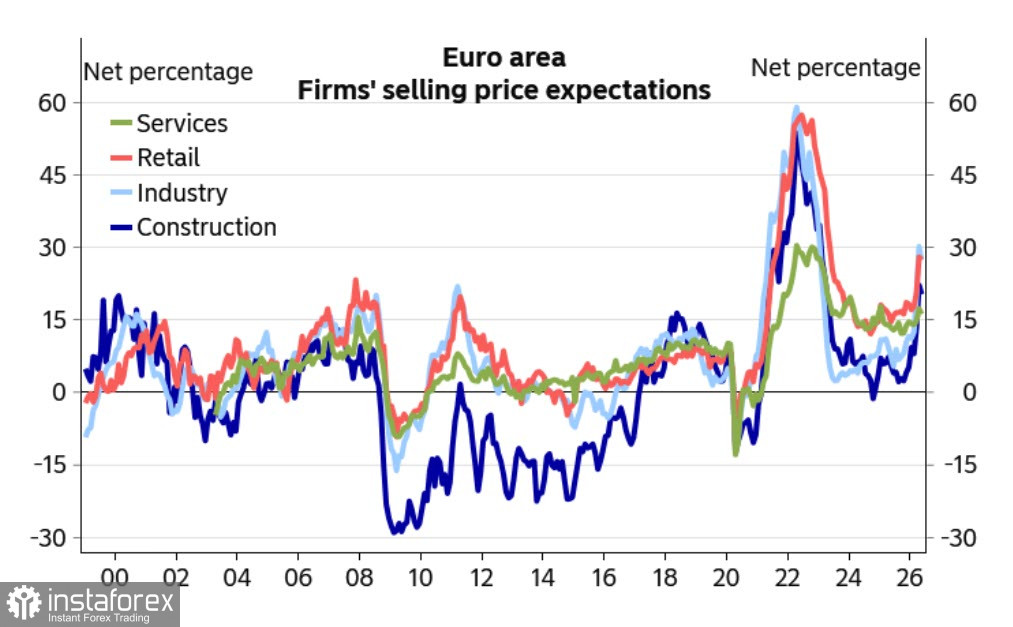

最新一次 ECB 會議紀要充滿了偏向鷹派的措辭。ECB 將利率是否會上調的問題,表述為不是「會不會」升息,而是「何時」升息。也就是說,現在討論升息問題的焦點,已不再是「是否」,而是「何時」。這顯示 ECB 已在為最早於 6 月可能啟動的升息做準備,而這一點先前已在有關後續新增數據的背景下多次被提及。

自 3 月會議以來,與通膨壓力及經濟成長放緩相關的風險都在上升。這造成了一個「艱難的政策取捨」,儘管委員會成員謹慎指出,目前「仍無強烈第二輪效應」的明確證據。

上週,ECB Executive Board 成員 Isabel Schnabel 和 Philip Lane 發表談話,指向在即將到來的 6 月 11 日會議上升息的可能性,且不論中東局勢如何發展。來自芬蘭和希臘的 Governing Council 成員也支持升息,以強化市場對 ECB 的信心。這些表態反映出對通膨持續動態日益升高的憂慮,特別是在能源衝擊可能外溢為更廣泛的價格壓力與通膨預期風險之下。

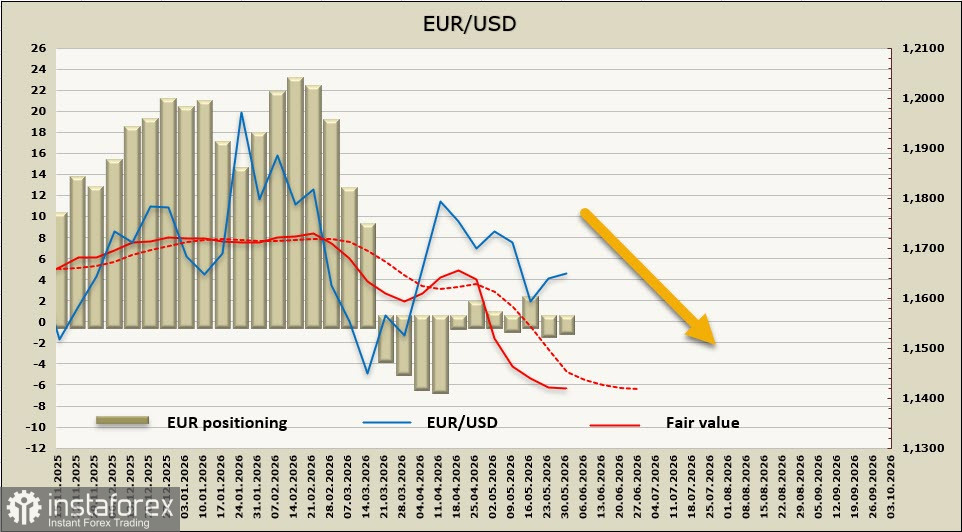

儘管風險持續上升,市場尚未出現明確反應。歐元甚至在上週走強,主要是因為市場預期可能達成和平協議。根據目前對 ECB 年底前利率走勢的預期,總計約有 59 個基點的進一步緊縮,這意味著歐元的收益率利差不太可能向美元水準收斂。因此,目前歐元缺乏強而有力的長期支撐因素。

後續發展在很大程度上將取決於波斯灣地區的局勢。宣布 60 天停火具有雙重意涵:一方面,它釋出緊張情勢緩和的訊號;另一方面,也顯示這場危機正走向長期化。在這種情況下,通膨壓力與全球產業所承受的壓力都會隨著時間推移而日益加劇。

歐元的投機性部位略為轉向偏空,單週變化為減少 10.4 億。估算價格仍低於長期平均水準,儘管其動能正在走弱。

上週,我們曾指出,在緊張局勢有望緩和的傳聞帶動下,歐元短線可能反彈至1.1700一線的阻力位。不過,從更長期來看,歐元走強依然缺乏扎實的基本支撐。

歐元兌美元能夠走強的唯一情境,是通膨迫使 ECB 採取更為激進的政策,而歐洲經濟同時不因利率上升或能源短缺而受到拖累。以目前的情勢來看,要同時滿足這兩個條件的機率相當低。因此,預期在本輪修正結束後,EUR/USD 將重新轉為下跌。上方阻力位在1.1700,目標價位依序為1.1575與1.1410。