中文

中文  Русский

Русский English

English Bahasa Indonesia

Bahasa Indonesia Bahasa Malay

Bahasa Malay ไทย

ไทย Español

Español Deutsch

Deutsch Български

Български Français

Français Tiếng Việt

Tiếng Việt বাংলা

বাংলা हिन्दी

हिन्दी Čeština

Čeština Українська

Українська Română

Română

中東衝突目前已經更接近尾聲,而非剛剛開始。這種情況正在推動 Brent 價格走低。對北海原油基準而言,五月是自 2020 年三月以來表現最差的一個月。隨著市場盛傳美國與伊朗即將達成協議,地緣政治風險溢價回落,對 Brent 造成了巨大壓力。不過,Goldman Sachs 認為風險呈現雙向分佈。

Brent 多頭依然抱有希望。華盛頓與德黑蘭談判拖得越久,全球原油庫存降至臨界低位前所剩的時間就越短,而這理應推動價格上漲。雙方當前正就即將達成協議的細節互換方案與意見,存在一方可能對結果不滿而導致談判破裂的風險。最後,即便目前處於停火階段,交戰雙方之間的衝突仍在持續。

中國原油進口動態

Goldman Sachs 並不排除供應問題持續惡化、進一步推高 Brent 價格的可能性。不過,另一種情境同樣有可能發生:需求減少,反而會壓低價格。高油價最好的解藥往往就是高油價本身,因為它會導致消費縮減。這一過程在中國表現得尤為迅速,中國已大幅削減其「黑金」進口量。

在中東衝突爆發之前,中國對石油近乎「無底洞」式的需求,曾在一定程度上對抗了油價上漲的壓力。然而,現在的情況是,中國大力發展電動汽車,使其不再像以往那樣需要那麼多黑金,尤其是在當前這樣的價位。石油煉油廠已大幅減少採購與產量,此前它們的運作規模遠遠超過最終消費需求。

結果是,由於中國進口急劇縮水,加上美國出口大幅增加,Brent 原油的上漲行情受到抑制。如果中國不回到先前的採購量,油價就有可能跌破戰前水準。而要實現這一點,前提條件之一是中東衝突得以解決。

關鍵在於,這會發生得有多快?Goldman Sachs 審慎預測,2026 年北海 Brent 原油的平均價格將為每桶 90 美元,同時也強調存在雙向風險。

因此,如果美國與伊朗無法打破僵局,而且全球庫存降至臨界水位,油價可能上漲。相反地,如果因價格過高導致全球需求收縮,加上中國對原油的需求減少,黑金的價格就可能走低。

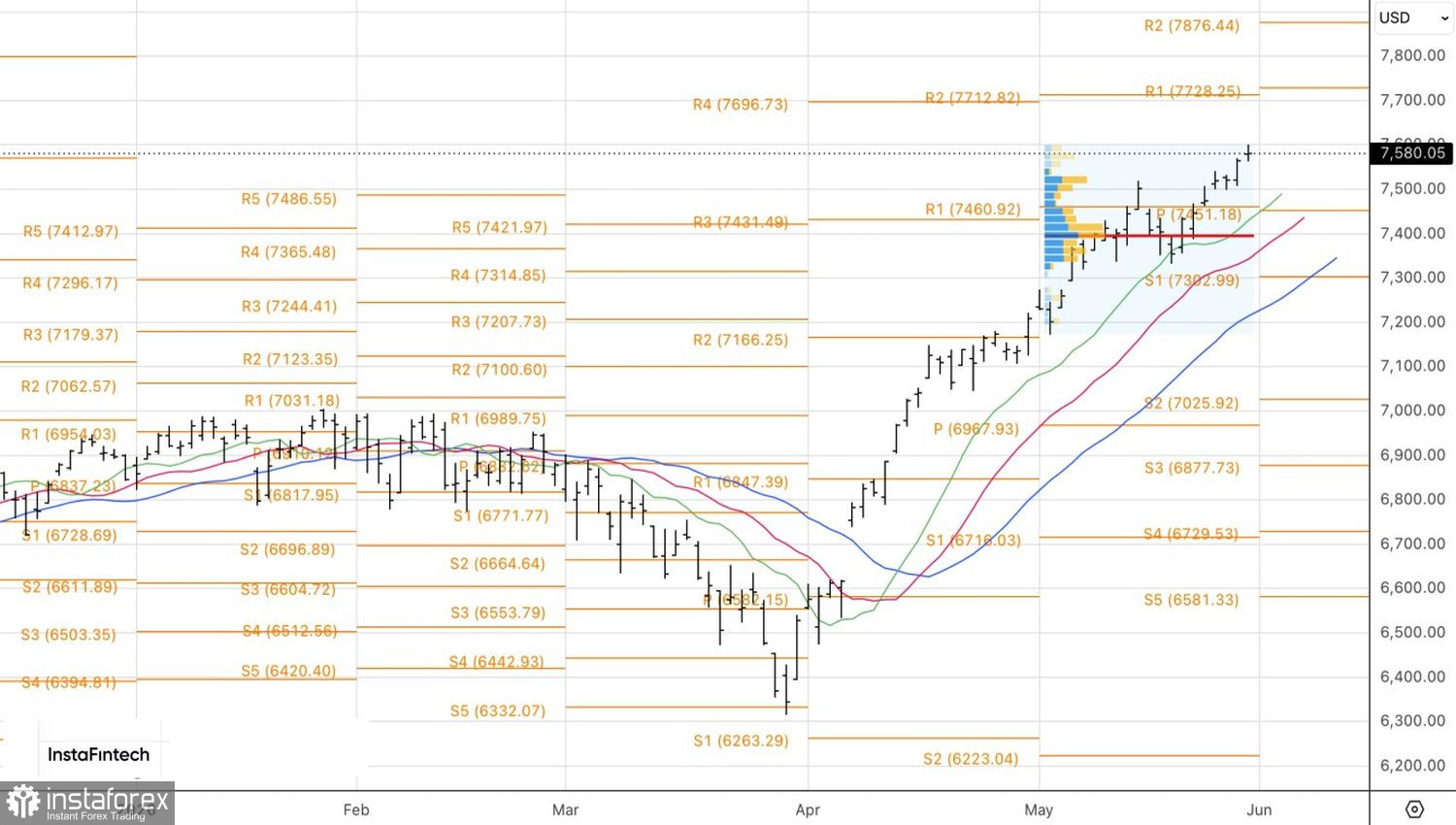

從技術面來看,在日線圖上,Brent 顯示多頭正試圖回應十字星K棒並發動反擊。不過,市場情緒依然偏空。這為在價格上漲時賣出北海油種提供了理由:其一是油價反彈至每桶 99 美元阻力位後回落,其二是油價下跌至每桶 92.9 美元支撐位並隨後順利測試該水準。