中文

中文  Русский

Русский English

English Bahasa Indonesia

Bahasa Indonesia Bahasa Malay

Bahasa Malay ไทย

ไทย Español

Español Deutsch

Deutsch Български

Български Français

Français Tiếng Việt

Tiếng Việt বাংলা

বাংলা हिन्दी

हिन्दी Čeština

Čeština Українська

Українська Română

Română

誰進森林,誰去撿柴?日本當局一再發誓要以「大膽行動」捍衛日圓,但承諾喊得越響,市場信心反而越薄弱。USD/JPY 匯價正逼近自 1986 年以來的高點。外匯交易員對這種劇本早已耳熟能詳,尤其是那一段:官員口頭威嚇要干預,實際上卻按兵不動。

內閣官房長官木原稔已重申,政府準備在必要時出手。財務大臣鈴木俊一則表示,東京與華盛頓在「隨時準備採取大膽措施」這一點上已達成堅實共識,而且雙方協調比過去更為緊密。類似的說法早在四月就出現過,當時那次干預讓國庫付出了創紀錄的 11.73 兆日圓代價。

根據 Morgan Stanley 的看法,拋售 USD/JPY 充其量只能壓抑投機性需求,而且效果只是曇花一現。只要美日之間的實質利率差依然存在,單憑匯市干預這點「魔力」,根本不足以持續阻擋賣方攻勢。ING 則點出另一項風險——五月日本減少了持有美國公債的投資規模。這可能會讓華盛頓感到不安,迫使東京在再度對市場發動攻擊前必須更加忍耐。

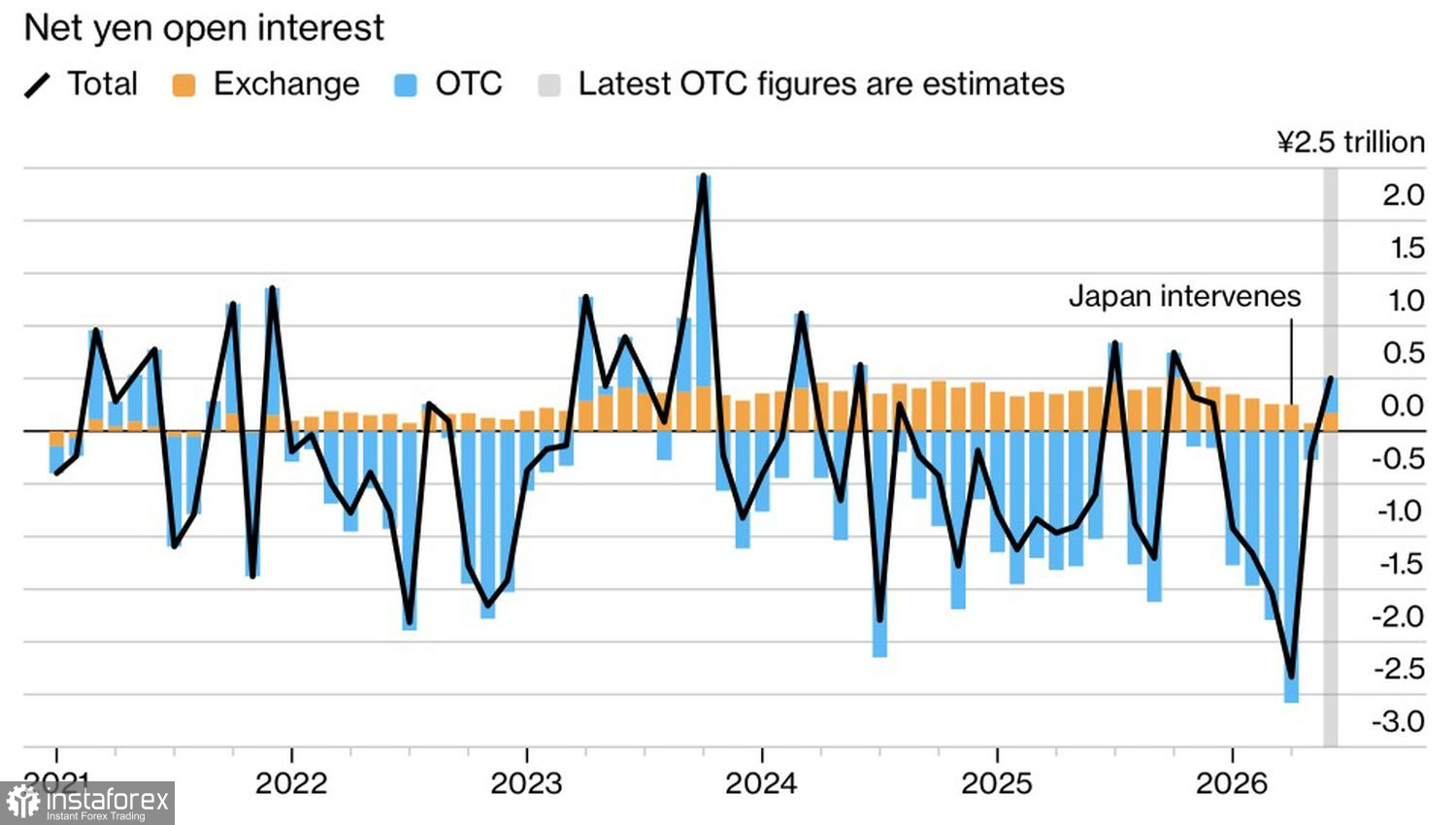

散戶交易者日圓部位動態

出乎意料地,散戶交易者開始聽從政府的警告。根據 Bloomberg 的數據,個人投資者在日圓上的淨部位轉為正值、接近 5,000 億日圓,而在 4 月底時,空頭部位曾高達 2.33 兆日圓——為 2020 年底以來的最高水準。與此同時,專業投資人仍在押注日圓進一步走弱,形成了群眾與「聰明資金」之間罕見的分歧。

然而,更大的裂痕存在於日本國內。日本銀行政策委員會委員田村直樹認為,核心通膨已達到 2% 的目標,並建議每隔幾個月升息 25 個基點——這一步調遠快於市場預期。總裁植田和男也呼應其同僚的看法,表示日本銀行打算在維持寬鬆金融環境的同時,持續推進其收緊周期。

不過,首相高市早苗的政府則堅持相反的邏輯。根據長期經濟計畫草案,內閣擬敦促央行在決策上配合高市「支撐民間需求」的目標。實質上,東京正是在日本銀行準備提高資金成本之際,向其要求維持廉價資金。

這造成了一個惡性循環:央行越是暗示可能進一步升息,政府為協助日圓而進場干預、從而放緩 USD/JPY 漲勢的誘因就越小。隨著貨幣持續走弱,來自政治層面對日本央行的壓力也不斷升高。在這場博弈中,究竟誰會先讓步?

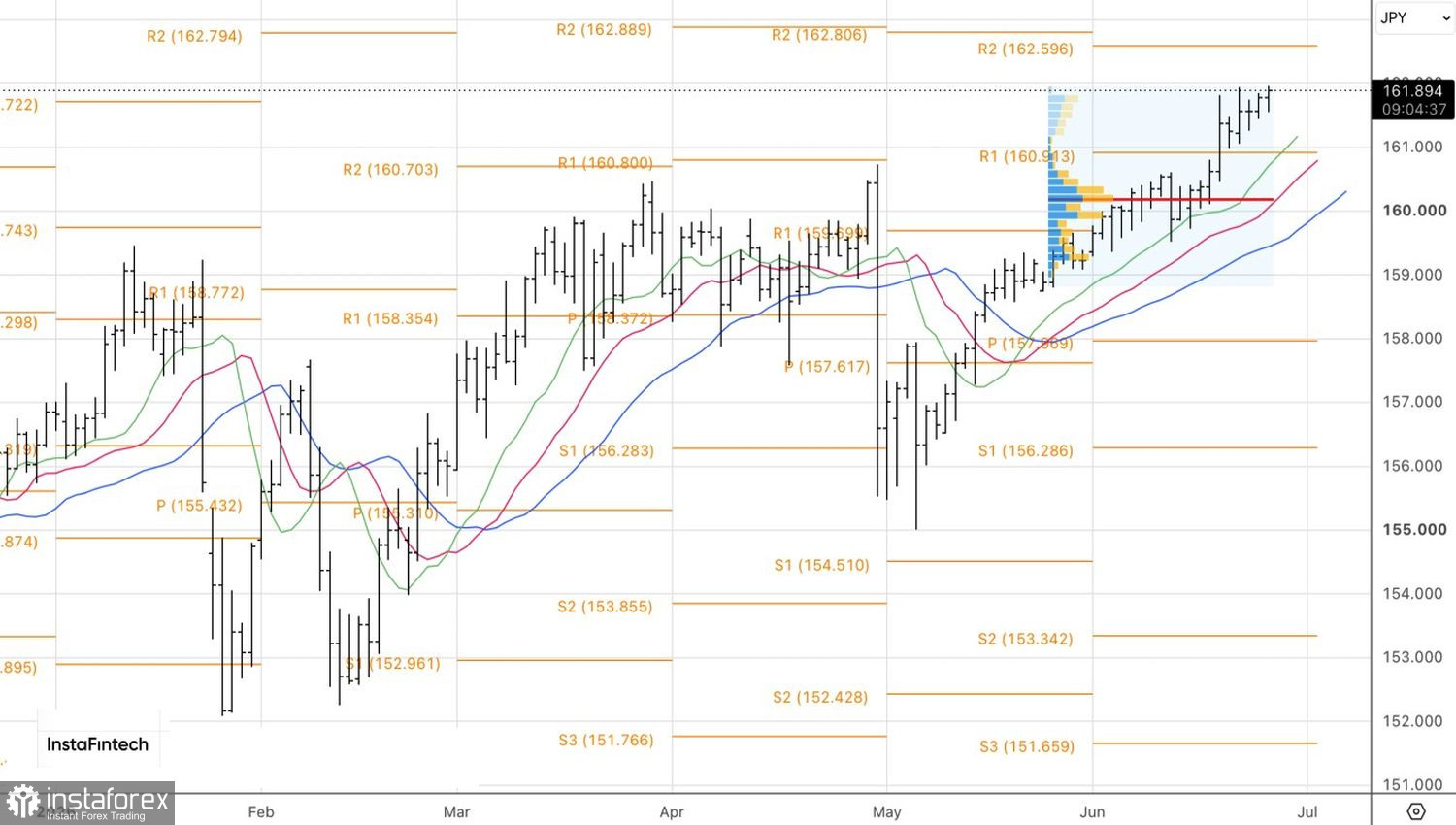

從技術面來看,USD/JPY 的日線圖顯示出一個可持續的上升趨勢。只要價格守在 161 之上,操作重點應仍放在逢低買入。