中文

中文  Русский

Русский English

English Bahasa Indonesia

Bahasa Indonesia Bahasa Malay

Bahasa Malay ไทย

ไทย Español

Español Deutsch

Deutsch Български

Български Français

Français Tiếng Việt

Tiếng Việt বাংলা

বাংলা हिन्दी

हिन्दी Čeština

Čeština Українська

Українська Română

Română

聯準會意外轉向鷹派,導致金融環境趨緊,全球風險偏好惡化。其結果是,EUR/USD 匯價已經跌至年度低點。根據 Credit Agricole 的看法,這與「美元微笑理論」相符。在風險需求走弱以及美國利率走高的情況下,資本正流向美國,從而推動美元走強。

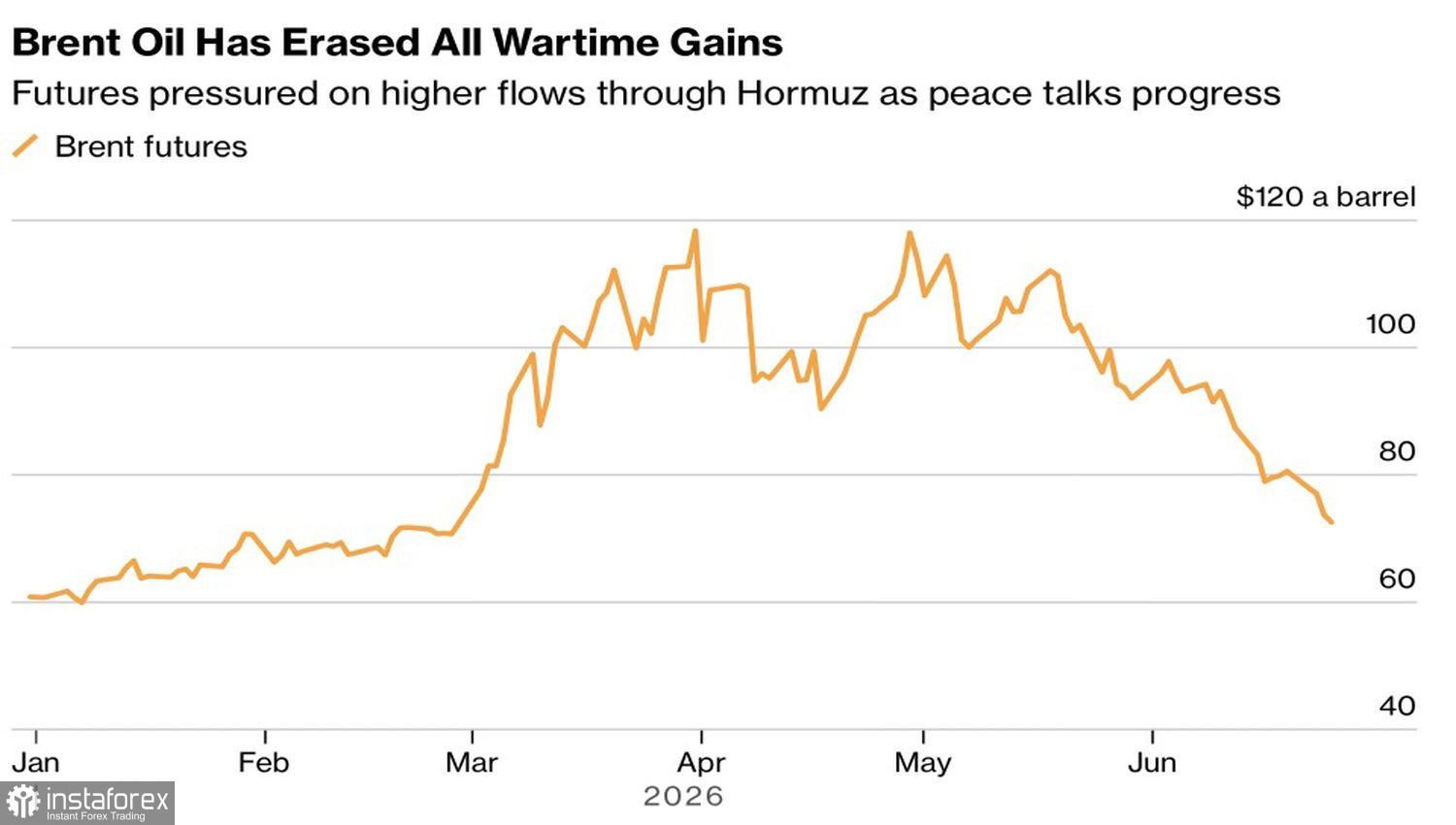

決策者一向在經濟成長與通膨之間做取捨,而各國央行通常更傾向於將物價控制在可控範圍內。若非如此,歐洲央行就不會在六月上調存款利率,而只會對中東衝突推升能源價格、進而拖累 GDP 成長表示擔憂。美國與伊朗對峙告一段落後,Brent 價格回落,有利於歐元區經濟。然而,ECB 延續貨幣緊縮循環的可能性也同步下降,這反而成了 EUR/USD 走弱的催化劑。

油價走勢

Oxford Economics 表示,隨著華盛頓與德黑蘭達成協議、油價隨之下跌,高油價維持的時間將非常短暫,因此該機構不再預期存款利率會上調。這將導致歐洲央行進入一個偏鷹派的暫停期。Capital Economics 採取「加一次就結束」(one and done)的觀點,也就是認為緊縮週期將在 6 月開始後隨即結束。Nomura 和 RBC Capital Markets 則下調了對歐洲央行未來升息次數的預估。

這一切與聯準會的立場形成鮮明對比。期貨市場預期聯邦基金利率將上調,並顯示 2026 年出現第二輪貨幣緊縮行動的機率很高。這推升了美德公債的殖利率利差,進一步為 EUR/USD 匯率持續走弱提供了順風條件。

油價下跌同樣對美國經濟帶來正面影響,且按理說會放緩通膨。然而,美國擁有其他國家所欠缺的成長動能,也就是為人工智慧技術打造的資料中心建設。這些中心正獲得龐大投資,且對零組件價格並不敏感。結果是各類商品成本上升,推高了消費者物價指數(CPI)。

未來,AI 將提高生產力,在不引發通膨大幅上升的情況下,加速經濟成長。然而,歷史顯示,在新技術應用的初始階段,物價往往會加速上漲。

因此,市場預期,由於油價下跌,歐洲通膨將放緩。美國的消費者物價是否會自五月高點回落?目前仍不得而知。這為貨幣政策出現分歧埋下伏筆,同時削弱了歐元。

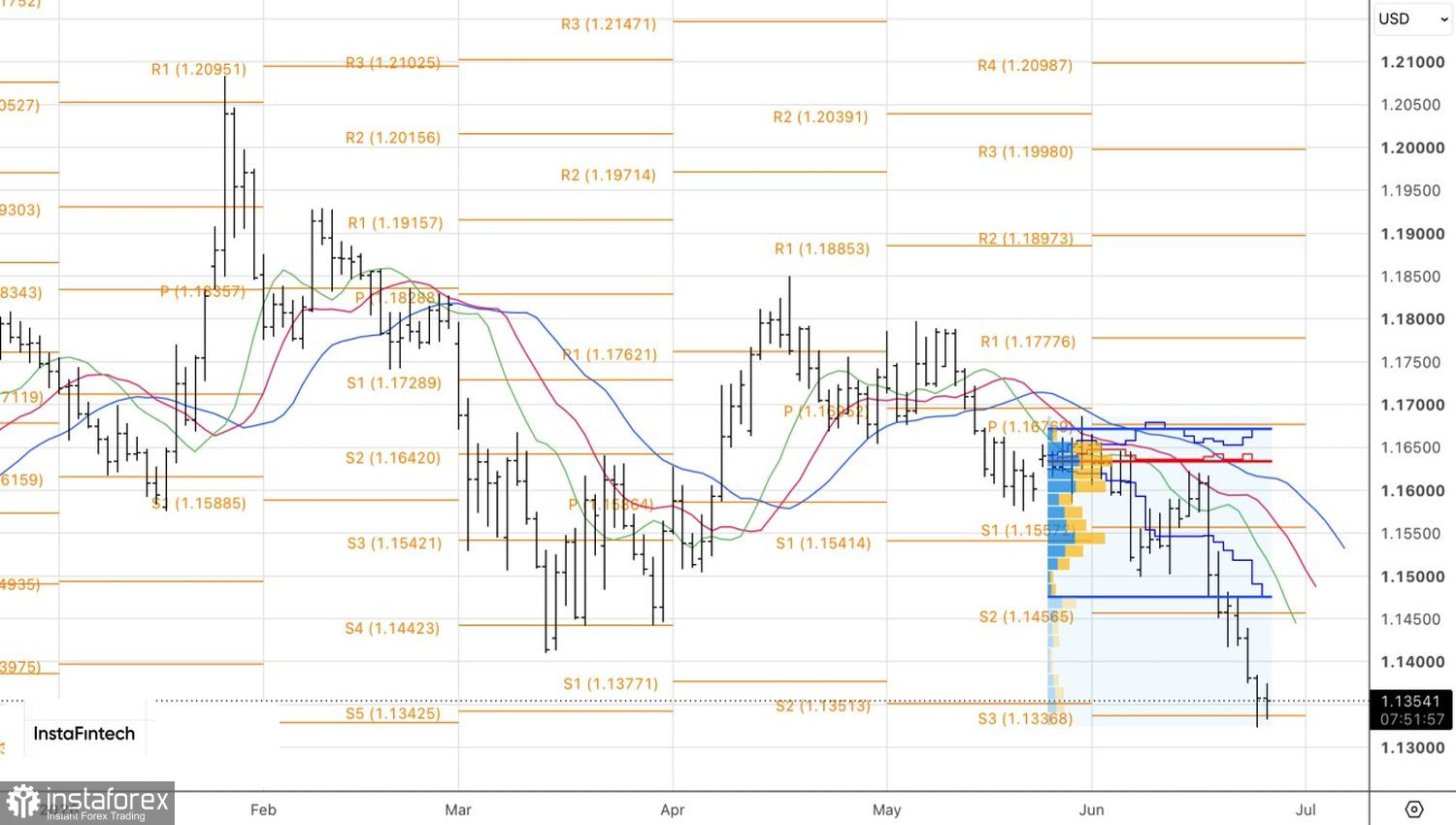

從技術面來看,EUR/USD 日線圖顯示正在形成「內嵌線」(inside bar)型態。若向下跌破其低點 1.1335,將可加碼自 1.1415 佈建的空單;相反地,若成功測試並突破 1.1375 的高點,則可作為轉為做多的依據。