中文

中文  Русский

Русский English

English Bahasa Indonesia

Bahasa Indonesia Bahasa Malay

Bahasa Malay ไทย

ไทย Español

Español Deutsch

Deutsch Български

Български Français

Français Tiếng Việt

Tiếng Việt বাংলা

বাংলা हिन्दी

हिन्दी Čeština

Čeština Українська

Українська Română

Română

黃金過於自滿,沉浸於「今年表現最佳資產」的光環之中,而未能及時察覺拋售壓力正在逼近。第二季最終成為自 2013 年以來表現最差的一季,主因是中東衝突以及隨之而來的油價飆升。即便美國與伊朗達成暫時性停火、Brent 原油價格回落,仍未能提振 XAU/USD,因為期貨市場越來越多地反映出聯準會進一步收緊政策的預期。

Cleveland Fed 總裁 Beth Hammack 表示,她尚未看到足夠證據顯示當前利率正對經濟形成約束,並且不排除為了把通膨拉回 2% 目標而需要進一步升息的可能。期貨市場目前將 9 月升息的機率定價在 60% 以上——這是三年來首次,投資人預期的是更高、而非更低的借貸成本。

MUFG 預期,較低的能源價格、強勢美元,以及對「高利率將維持更久」的預期,將持續壓抑這項不具孳息的金屬。勞動市場的韌性更讓這些憂慮雪上加霜:5 月職缺數據強勁,為聯準會行動提供了更多空間。

推升美債殖利率還有一個較不顯而易見的因素。Apollo Global Management 指出,AI 資本支出熱潮正將美國政府債券擠出資本市場——超大規模雲端業者正挪用原本會投入債券的資金。「未來數千億美元購買新發行國債的資金將從何而來?」這個問題正逐漸變成一句反詰。

S&P 500 與黃金走勢對比

在一月份飆升創下歷史新高之後,如今的反轉格外令人痛苦。黃金今年以來幾乎吐回所有漲幅,並且八個月以來首次跌破每盎司4,000美元。以黃金計價的 S&P 500 指數在三個月前開始回升——大致就是 Kevin Warsh 被提名為聯準會主席、而市場開始質疑他「鴿派」名聲的時點。「貨幣貶值交易」(debasement trade)看起來早在衝突告一段落之前,就已經開始失去動能。

儘管如此,黃金長期需求的基本面理由依然完好。OMFIF 對 74 家央行所做的調查顯示,82% 的央行持有實體黃金,高於一年前的 71%,而且有 30% 計劃在未來兩年內增加黃金儲備。61% 的受訪者預期,到 2027 年 6 月黃金價格將達到每盎司 5,000–6,000 美元,而把地緣政治風險列為持有黃金動機的比例,較 2024 年高出 11 個百分點。

JPMorgan 認為,Warsh 鷹派的溝通立場,已經把原本看起來只是 XAU/USD 結構性多頭趨勢中的暫停,變成了更深層的「冰封」:只要升息陰影仍籠罩市場,投資人參與度就會維持在非常低的水準。

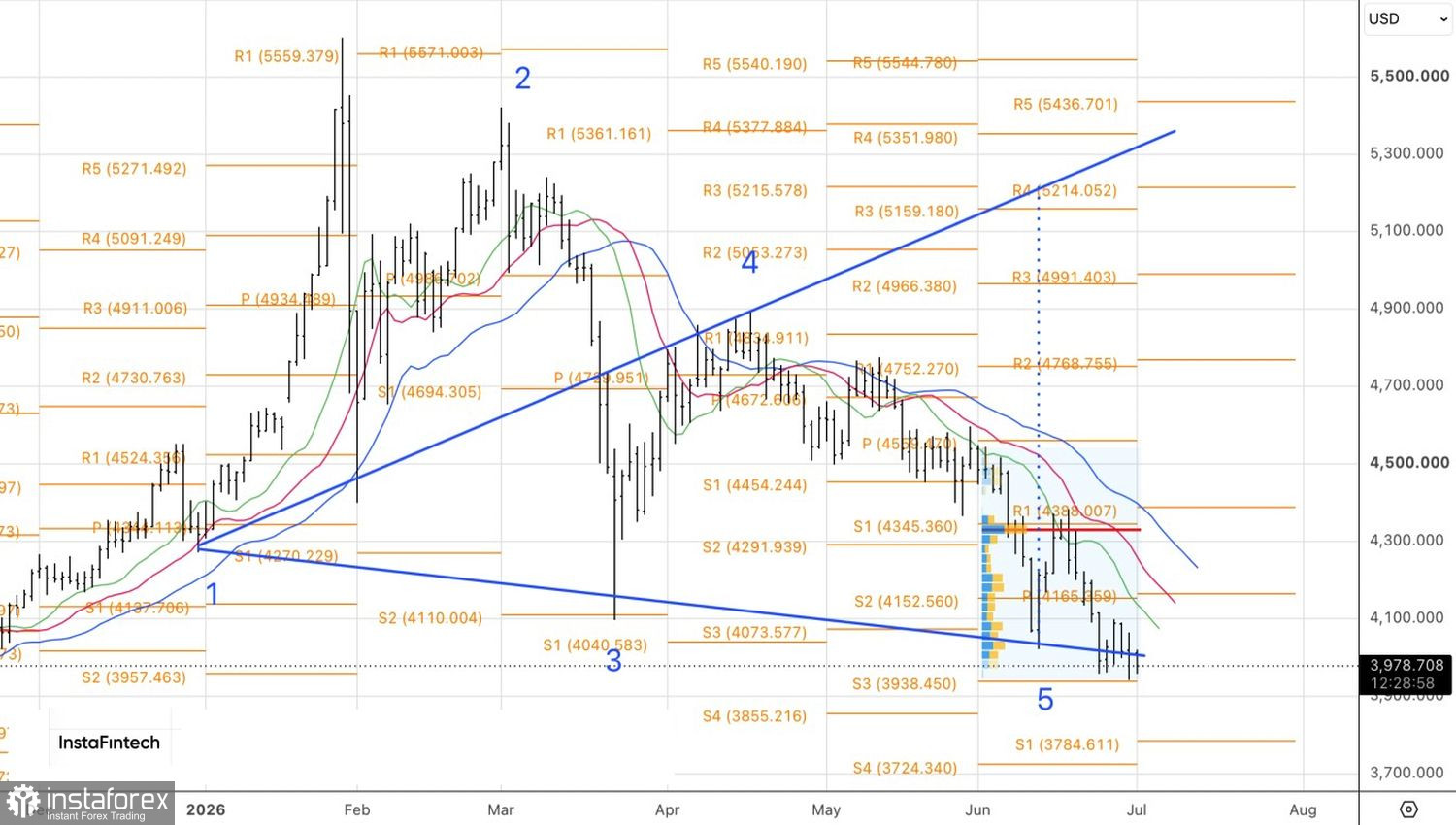

從技術面來看,日線黃金圖表上形成 Wolfe Waves 的機率已經下降,但尚未完全消失。要啟動該情境,金價需要重返每盎司 4,090 美元之上。一旦出現這種情況,Anti‑Turtles 型態就會被啟動,並為買入提供依據。