中文

中文  Русский

Русский English

English Bahasa Indonesia

Bahasa Indonesia Bahasa Malay

Bahasa Malay ไทย

ไทย Español

Español Deutsch

Deutsch Български

Български Français

Français Tiếng Việt

Tiếng Việt বাংলা

বাংলা हिन्दी

हिन्दी Čeština

Čeština Українська

Українська Română

Română

歐元/美元目前仍處於一個本地的看跌推動之中,不過在過去一週,多頭已經獲得了一些新的機會。本週在葡萄牙舉行的國際經濟論壇上,Christine Lagarde 和 Kevin Warsh 先後發表了演說。在我看來,Christine Lagarde 在貨幣政策上的表態更偏鴿派且謹慎;相對之下,Kevin Warsh 再次強調有必要維持較高利率,但並未說清楚聯準會究竟打算透過進一步收緊貨幣政策來壓低通膨,還是預期會隨著能源價格回落而自然緩解通膨。由於市場沒有得到明確答案,只能將注意力轉向即將公布的通膨數據。

不過,昨天的情況也顯示,通膨並不是唯一值得關注的指標。美國就業市場再度顯露疲弱跡象,過去三個月的非農就業新增人數都比市場預期少超過 10 萬人。因此,美國勞動市場的放緩可能迫使 FOMC 在考慮任何進一步收緊貨幣政策時更加謹慎。下一份通膨報告,應能為交易者提供更清楚的線索,判斷聯準會在短期內是否仍有可能升息。

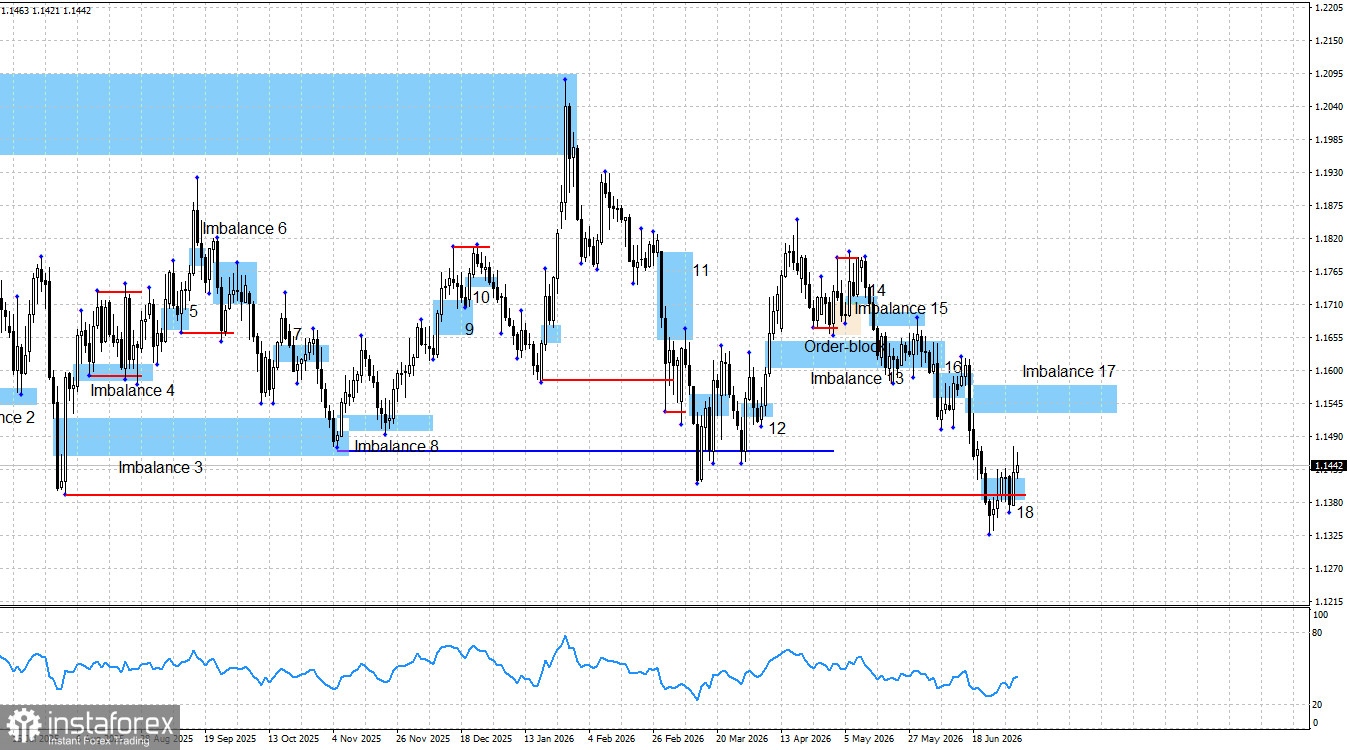

週三美指再度上演一波漲勢,這讓我傾向解讀市場是將 Warsh 的言論視為偏鷹派。不過到了週四,在非農就業報告公布後,美元便承受了壓力。這一波多頭推升的力道足以使第 18 號看跌不平衡失效,使得交易者可以將重點轉向第 17 號不平衡。只要第 17 號不平衡仍然有效,整體看跌推動結構就依舊存在。然而,我更希望看到一個新的看漲推動形成。無論如何,多頭確實已經獲得了一次機會,問題只在於他們能不能把握住。

近幾週來,地緣政治相對退居次要,市場焦點主要放在聯準會身上,但地緣政治隨時可能重新回到舞台中央。德黑蘭與華盛頓已簽署諒解備忘錄,延長停火協議 60 天,並著手推動全面重啟荷莫茲海峽的航運與就核協議展開談判。儘管地緣政治緊張情勢有所緩和,我們卻沒有如許多人預期的那樣看到美元走弱,也沒有在 ECB 收緊貨幣政策後看到歐元走強;事實上,結果正好相反。儘管基本面與地緣政治環境似乎都不利於美元,多頭仍未取得主導權,空頭反而持續掌控局勢。如今地緣政治發展再度令市場失望,因此若再次出現看跌壓力,其實並不意外。儘管如此,我並不認為多頭的處境已經脆弱到必然再次全面撤退的程度。

目前的圖表結構依舊指向自 4 月 17 日以來那一波看跌推動的延續。第 17 號看跌不平衡尚未被完全消化,而第 18 號不平衡則因美國勞動市場數據疲弱而被判定失效。到目前為止,尚未形成任何看漲形態,未來幾天內出現的可能性也不高。因此,多頭或許會延續一段向上修正,目標指向第 17 號不平衡,但從技術面來看,目前仍缺乏足以支撐操作這一段行情的依據。我也要特別指出,在過去一週中,去年 8 月 1 日低點下方的流動性,很可能已經被掃過一輪。

週五並沒有重要的經濟數據公布。歐洲方面,除了 Christine Lagarde 再度發表演說之外,沒有其他重要的預定事件;而她在週三時其實已經釋放了所有關鍵訊息。美國方面,由於逢獨立日假期,金融市場休市。

展望 2026 年,多頭仍有許多理由保持積極,而中東衝突的結束並未削弱這些理由。從結構與基本面來看,去年導致美元大幅走弱的 Trump 政策並沒有實質改變。在目前情況下,即便 FOMC 採取偏鷹派立場,我仍看不到能為美元提供明確長期支撐的因素。歐元/美元已經接近一系列重要低點與波段轉折位置,這些區域可能成為掃流動性的目標,同時也可能預示當前看跌推動接近尾聲。

美國與歐元區經濟日曆:

- 歐元區:零售銷售(09:00 UTC)

- 美國:ISM 服務業 PMI(14:00 UTC)

- 歐元區:ECB 總裁 Christine Lagarde 發表談話(16:00 UTC)

7 月 6 日的經濟日曆中共有三項已安排的事件,其中以 ISM 服務業 PMI 最為關鍵。整體經濟背景預計將主要在週一交易時段的下半場,對市場情緒產生較明顯的影響。

歐元/美元走勢預測與交易建議:

依我之見,該貨幣對仍處於形塑一段看漲趨勢的過程之中。儘管四個月前的基本面明顯轉向有利空方,但較大級別的多頭趨勢尚不能被視為已經結束或被完全破壞。因此,在關鍵低點下方的流動性被掃過之後,多頭仍有可能再度發動一波上攻。不過,目前階段不宜貿然建立多單,交易者應先等待明確的看漲技術形態出現,再考慮進場。

當前市場正關注兩個看跌不平衡區,其中一個已經被判定失效。同時,我會特別留意四個相當接近的重要波段低點,這些價位既可能成為掃流動性的目標,也反映出支撐美元強勢的基本面正變得愈來愈令人存疑。因此,我仍維持對後市出現一波看漲走勢的預期,但在此之前,至少需要出現一些技術面上的確認訊號。否則,交易者應耐心等待在第 17 號不平衡區內出現可靠的做空訊號。