中文

中文  Русский

Русский English

English Bahasa Indonesia

Bahasa Indonesia Bahasa Malay

Bahasa Malay ไทย

ไทย Español

Español Deutsch

Deutsch Български

Български Français

Français Tiếng Việt

Tiếng Việt বাংলা

বাংলা हिन्दी

हिन्दी Čeština

Čeština Українська

Українська Română

Română

週四公佈的就業市場數據弱於預期,推動美國與歐洲公債殖利率上升,而美元則相對歐元與日圓走弱。疲軟的數據削弱了市場對聯準會大幅升息的預期,而先前這種預期主要是建立在樂觀的總體經濟指標之上。

在數據公佈之際,Donald Trump 再度批評 Federal Reserve 的政策。他表示,Kevin Warsh 正面臨來自央行內部的阻力,該機構不願意放鬆貨幣政策。Trump 重申,他打算推動撤換 Lisa Cook 和 Jerome Powell,因為他認為兩人都是「鷹派」立場的支持者。

在就業市場報告出爐後,市場對聯準會利率路徑的預期也如預期般出現調整。市場目前預期 9 月將升息,而 7 月升息的機率已下調至 25%,並且不認為在 2027 年底之前會有任何變動。不言而喻,如此長期的預測幾乎沒有參考價值,除了一點——不確定性實在太高。

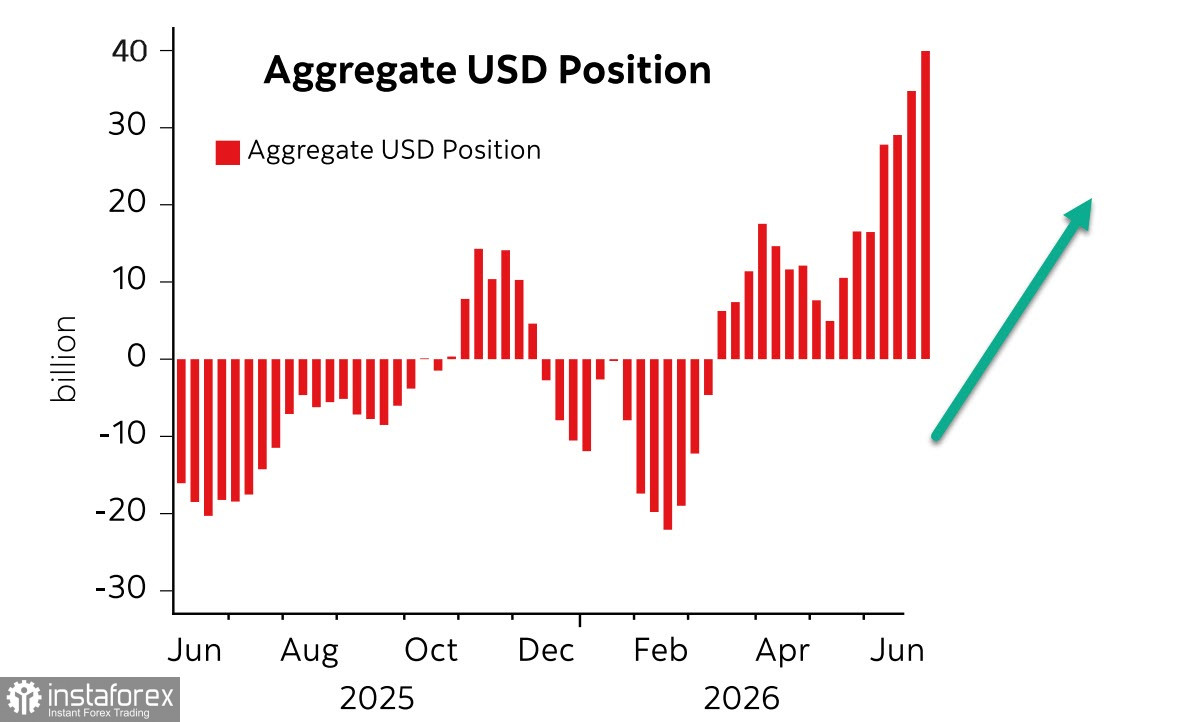

與此同時,最新的 CFTC 報告顯示,美元在期貨市場上依然居於主導地位。統計期內,針對主要全球貨幣的美元總淨多頭部位增加了 54 億美元,達到 397 億美元,創下自 2015 年以來的最高水準。

如此強烈的失衡可能預示著反轉,但目前尚未出現明確的反轉跡象。的確,霍爾木茲海峽的重新開放,以及美國與伊朗之間為達成長期協議而持續進行的談判,顯然在降低地緣政治緊張局勢,但經由該海峽的能源供應情況距離恢復正常仍相去甚遠。運輸量目前僅恢復到戰前水準的四分之一,要使現有供應與庫存恢復正常,仍需數個月時間。在此期間,危機很可能進一步演變,至少在食品領域,因為肥料明顯短缺。

此外,來自美國的消息也談不上樂觀。在疲弱的就業市場報告之後,RCM/TIPP 樂觀指數公布。乍看之下似乎有所改善,該指數由 6 月的 42.5 升至 7 月的 45.5,上升 3.0 點(7.1%),為 2024 年 11 月以來最為急劇的單月增幅,打破了在 4 月低點附近徘徊、持續三個月停滯的局面。然而,該指數已連續 11 個月低於中性水準 50,顯示出悲觀情緒,且較 306 個月的歷史平均值低 7.3%。

美國貿易帳赤字在 5 月大幅擴大至 776 億美元,為一年多來的新高,回到了 2024 年底所見的水準。這一結果實際上抵消了關稅上調帶來的正面效果,並顯示第二季國內生產毛額存在萎縮風險。

整體而言,局勢距離樂觀尚有相當距離。貿易與財政赤字攀升、勞動市場疲軟、消費活動降溫,同時壓力水準居高不下,加上聯準會利率偏高且仍有進一步升息的可能,並未透露任何緊張情勢緩解的訊號。因此,作為主要避險貨幣的美元進一步走強的可能性仍然很高。