中文

中文  Русский

Русский English

English Bahasa Indonesia

Bahasa Indonesia Bahasa Malay

Bahasa Malay ไทย

ไทย Español

Español Deutsch

Deutsch Български

Български Français

Français Tiếng Việt

Tiếng Việt বাংলা

বাংলা हिन्दी

हिन्दी Čeština

Čeština Українська

Українська Română

Română

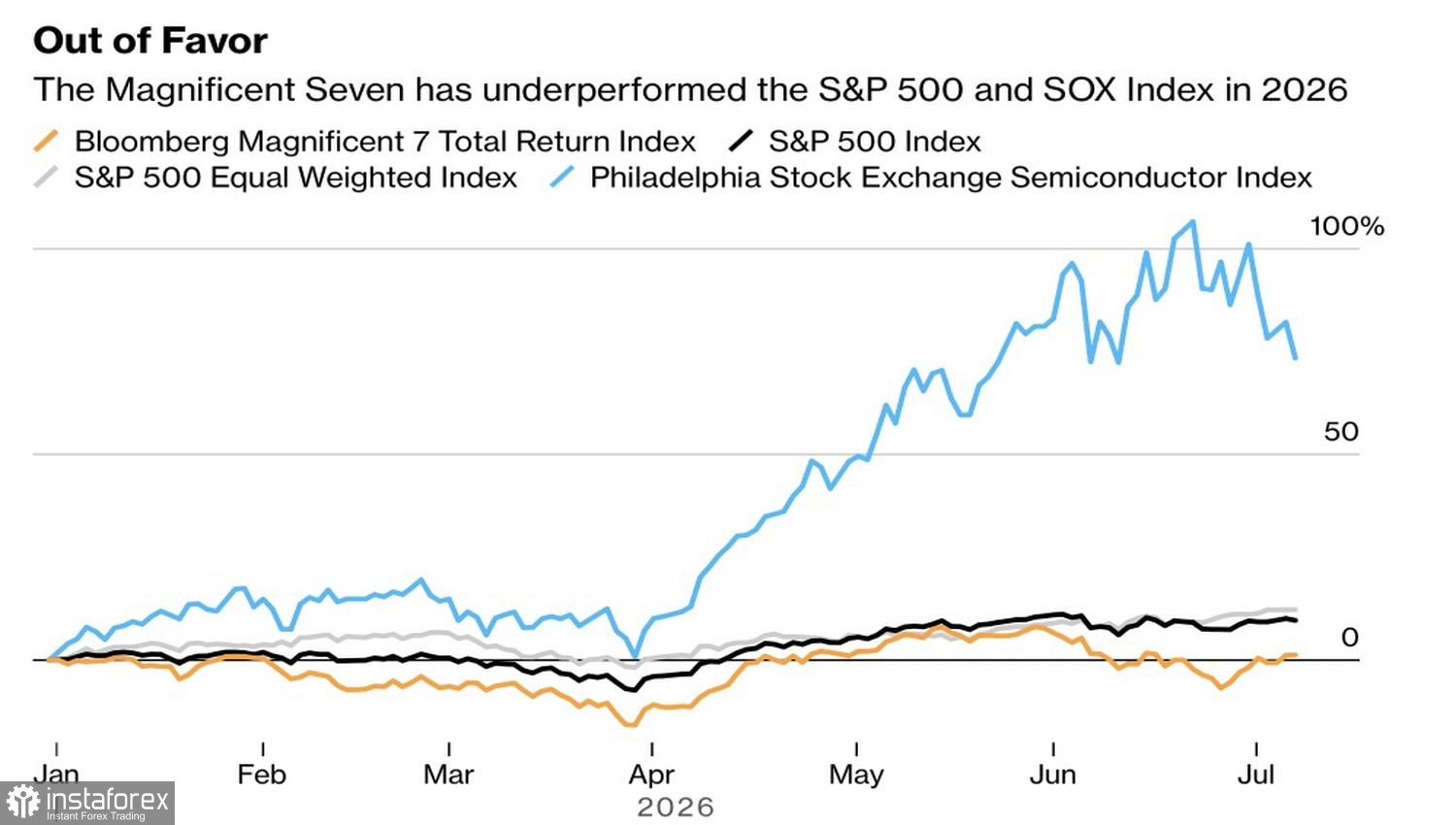

天下沒有不散的筵席,即便是晶片製造商這波凌厲的漲勢也不例外。剛創下單季最佳表現、今年迄今漲幅約 74% 的費城半導體指數,重挫逾 4.5%。就算 Samsung Electronics 交出創紀錄的獲利,也未能阻止投資人賣股。不過,S&P 500 多數成分股仍然收紅——市場選擇的是板塊輪動,而不是全面投降。

Nasdaq 100 正逼近連續第七個交易日單日波動超過 1%(無論漲跌)的紀錄——上一次出現這種情況還是在 2024 年 8 月。投資人雖然緊張,但還沒到恐慌撤離的地步。Citi 指出,受惠於 S&P 500 的回補空單以及長期資金流入 Nasdaq 100 和 Russell 2000,美股的部位配置持續改善。多頭與空頭都尚未「認輸」。

Goldman Sachs 則持不同看法。該行認為,資本密集型企業有望表現優於那些主要價值來自人力與數位商品的公司。投資人仍低估了一個基礎設施與實體資產重新取得戰略重要性的市場環境。

UBS 對 AI 成長故事依舊看多,並未放棄半導體族群,但也警告下一波漲勢將擴大市場領漲股的範圍。該行認為,近期回調屬於一段約四至六週的盤整,是 4–5 月快速上漲後的喘息。

S&P 500、超大規模雲端業者與晶片製造商的走勢動態

Morgan Stanley 呼籲投資人回到「Magnificent Seven」:半導體已出現明顯超買,而在這場 AI 競賽中,要辨識長期贏家正變得愈來愈困難。年初至今的數據對超大型權值股並不有利:根據 Bloomberg 的 MAG‑7 指標,自年初以來僅上漲約 1%,相較之下,按市值加權的 S&P 500 上漲 9.8%,等權重版本則上漲 12%。

財報季將於下週由主要銀行的財報揭開序幕。當前的主要風險在於,Hyperscalers 可能無法達到分析師對其 AI 資本支出的過高預期。

地緣政治再度成為焦點。美國財政部已撤銷對購買伊朗石油的授權,以回應在霍爾木茲海峽發生的油輪遇襲事件,推動 Brent 原油價格一度逼近每桶 76 美元。通膨預期上升則推高了美國公債殖利率。

簡言之,美股目前在對 AI 的信心與財報公布前的謹慎情緒之間取得平衡。資金輪動至「實體」資產的情況可能不只是短暫現象——如果 hyperscalers 無法交出超出市場預期的正面驚喜,這或許會標誌著一波新趨勢的開端。

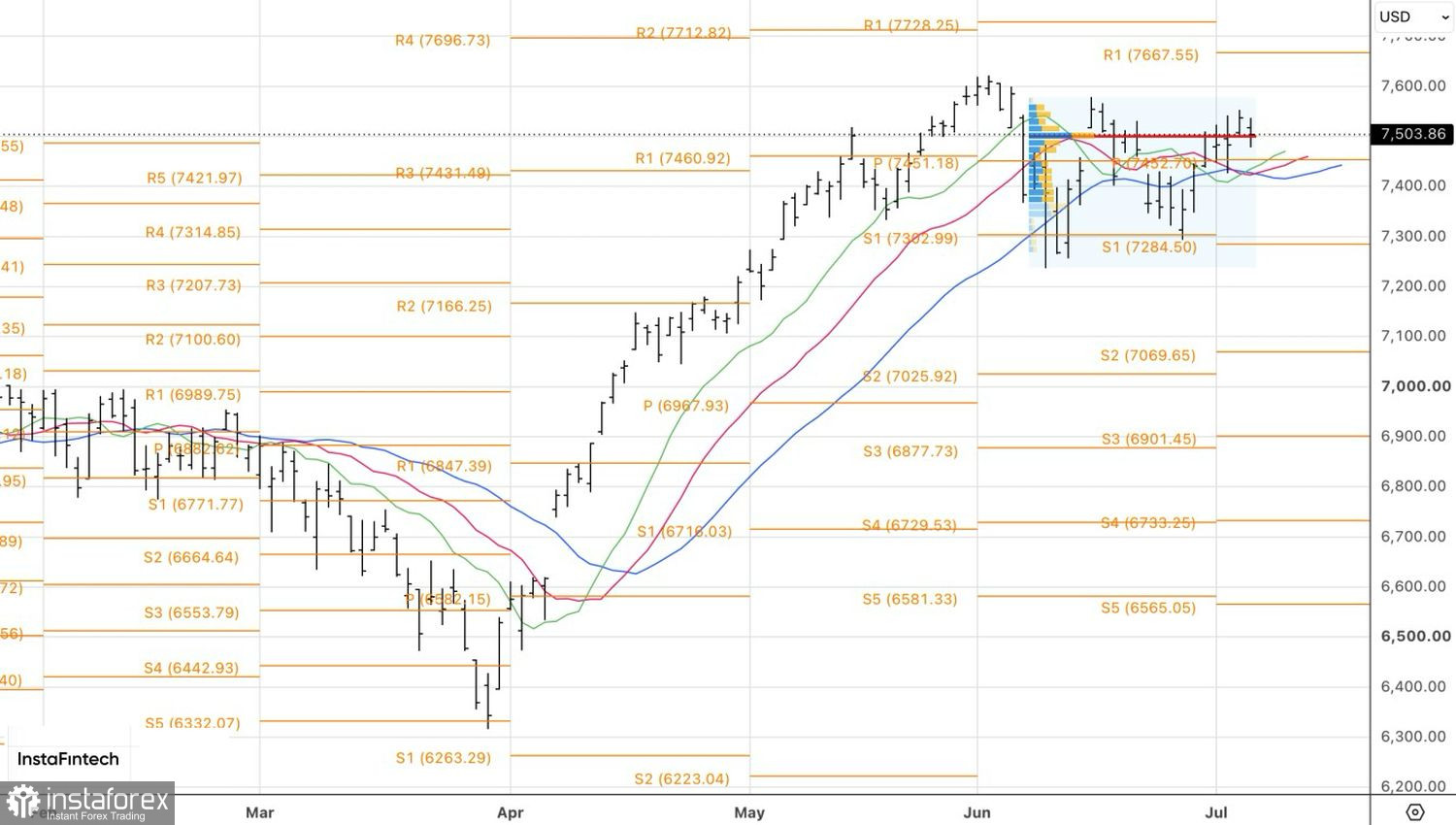

從技術面來看,日線圖顯示,S&P 500 已回到約 7,500 的公平價位區間展開角力。若指數持續跌破該水準,將提高回調風險,並為進一步下探至 7,370 和 7,290 打開空間。相反地,若多方取得勝利,則有望為建立多頭部位鋪路。