中文

中文  Русский

Русский English

English Bahasa Indonesia

Bahasa Indonesia Bahasa Malay

Bahasa Malay ไทย

ไทย Español

Español Deutsch

Deutsch Български

Български Français

Français Tiếng Việt

Tiếng Việt বাংলা

বাংলা हिन्दी

हिन्दी Čeština

Čeština Українська

Українська Română

Română

歐元/美元貨幣對仍處於一個局部「空頭」推動的結構之中,但在過去一個半星期裡,多頭已經爭取到一些機會。上週葡萄牙舉行了一場國際經濟論壇,期間 Kevin Warsh 再次確認有必要將通膨壓低,不過他並未表態聯準會是否打算透過貨幣政策進一步收緊來達成目標,還是會倚賴能源價格回落帶動通膨自然下滑。由於市場沒有得到明確答案,只能繼續聚焦於通膨數據。本次美國勞動市場的最新數據顯示,通膨並不是唯一值得關注的因素,就業創造依然相當疲弱。過去三個月來,新增就業人數大約都比交易員預期少了十萬人左右。因此,美國勞動市場放緩,可能迫使 FOMC 在評估是否進一步收緊貨幣政策時更加謹慎。下一份通膨報告,將回答交易員一個關鍵問題:目前多數市場參與者所預期的那種貨幣政策收緊,是否真的值得期待。

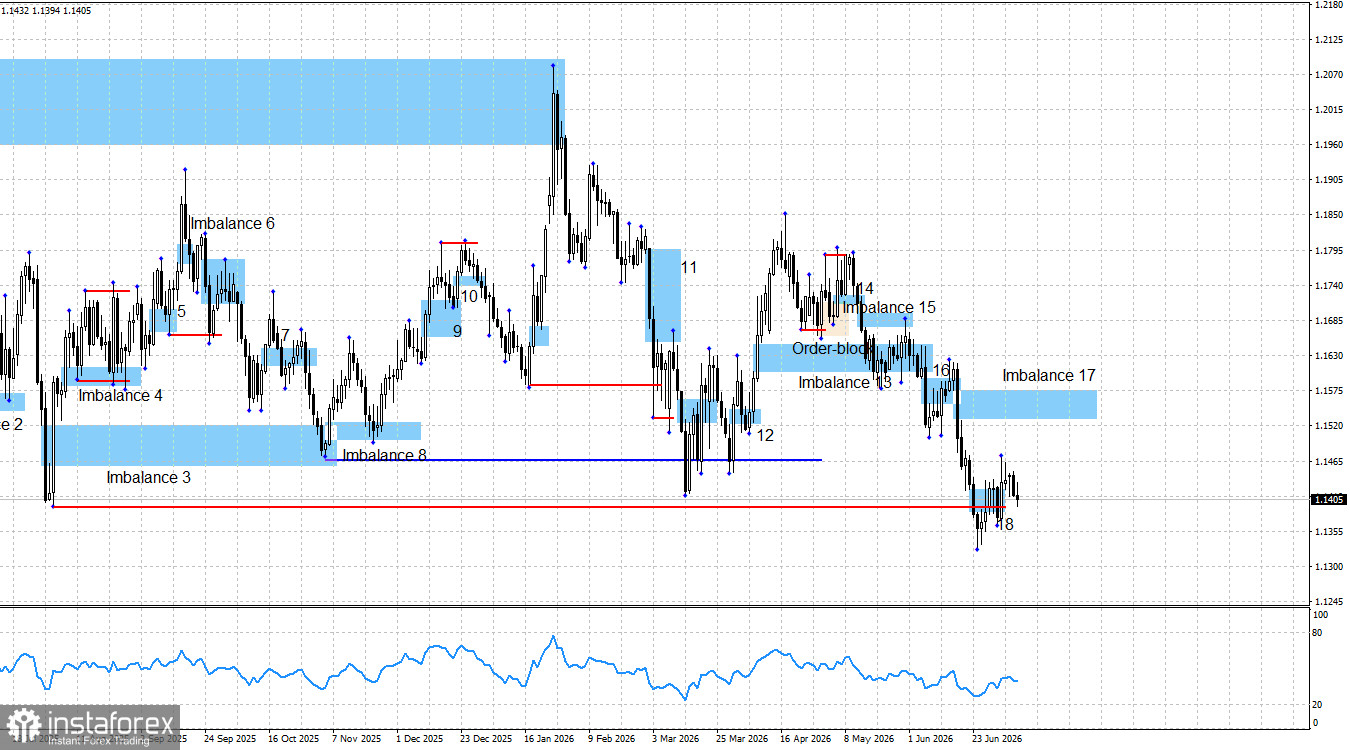

在過去一個半星期裡,歐元僅錄得溫和的漲幅。這一波多頭攻勢剛好足以讓失衡區 18 失效,並使交易員可以把目標轉向失衡區 17。只要失衡區 17 仍然有效,空頭推動結構就仍然存在。儘管我個人更希望看到一個新的多頭推動出現,但無論如何,多頭確實已經獲得一定的機會。問題在於:他們是否能好好把握?

近幾週,由於聯準會因素主導,地緣政治已退居次要位置。德黑蘭與華府再度違反停火條款以及 6 月 17 日達成的協議,不過這種情況對交易員來說已毫無新意。Donald Trump 發出命令,撤銷伊朗石油出口許可,但這一消息同樣沒有明顯打擊市場情緒。既然市場當初對衝突結束幾乎沒有反應,如今對衝突重燃自然也不會有太大反應。先前市場既沒有在地緣政治緊張降溫的情況下,出現所謂「承諾過」的美元走弱,也沒有因為 ECB 收緊貨幣政策而看到歐元大幅上漲。儘管資訊面與地緣政治面的變化相當劇烈,空頭仍持續發動攻勢。現在,地緣政治再度帶來失望,形式上給了空頭新的進攻理由。然而在我看來,交易員其實已經第三次在提前消化那些要麼尚未發生、要麼只是在重複上次劇本的事件。

目前的圖表結構顯示,自 4 月 17 日啟動的空頭推動仍然完好無損。空頭失衡區 17 尚未被填補,而失衡區 18 則因美國疲弱的勞動市場數據而被判定失效。到目前為止,並未形成任何多頭型態,未來幾天內出現的機率也不高。因此,多頭可以繼續向上修正,朝失衡區 17 推進,但目前缺乏足夠明確的依據來交易這一段行情。我同時要指出,在過去一週內,去年 8 月 1 日低點(圖表上的紅線)附近的流動性已被掃出。這個訊號目前是唯一對多頭稍具支撐意義的因素。

週三幾乎沒有什麼值得一提的經濟數據。FOMC 會議紀要將在晚間公布,但我認為市場不會特別在意。關於上一次聯準會會議的細節,早就已經充分為人所知,會議紀要很難再給交易員帶來驚喜。

展望 2026 年,多頭發動攻勢的理由依然非常多,即便中東戰爭也未能明顯削弱這些理由。從結構與長線角度來看,Trump 的政策去年導致美元大幅走弱,這一點迄今並未出現實質性改變。就目前而言,即便 FOMC 採取鷹派立場,我仍看不到足以支撐美元的強而有力因素。歐元/美元正在逼近一整串重要低點與波段位置,這些區域的流動性一旦被掃出,未來可能釋放出結束空頭推動、啟動反轉的訊號。

美國與歐盟經濟日曆:

- 德國 – 貿易收支(06:00 UTC)。

- 美國 – 初請失業金人數變化(12:30 UTC)。

- 美國 – 成屋銷售(14:00 UTC)。

7 月 9 日的經濟日曆中共有三項數據公布,但都難以稱得上關鍵。週四經濟背景對市場情緒的影響,預計依然非常有限,甚至可能接近於無。

歐元/美元預測與交易建議:

在我看來,該貨幣對仍處於一個多頭趨勢的形成階段。四個月前,基本面一度急劇轉向有利於空頭,但單就趨勢本身而言,尚不能說已被取消或完成。因此,在明確的低點流動性被掃出之後,多頭完全有機會發起新一輪攻勢。不過,現階段並不建議急於進場做多,必須先等待多頭型態的形成。

目前交易員手中有兩個空頭失衡區,其中一個已經失效。不過,我想特別強調的是,現價附近有四個相當重要的波段高低點,一旦其流動性被拿走,可能成為關鍵轉折位置;同時,美元升值背後的基本面理由也相當值得懷疑。因此,我更偏向於等待一波多頭推動出現,但在行動之前,至少得在圖表上看到某些可以驗證這一假設的訊號。另一種選擇是,等待匯價進入失衡區 17 後出現做空訊號,再尋找賣出機會。