中文

中文  Русский

Русский English

English Bahasa Indonesia

Bahasa Indonesia Bahasa Malay

Bahasa Malay ไทย

ไทย Español

Español Deutsch

Deutsch Български

Български Français

Français Tiếng Việt

Tiếng Việt বাংলা

বাংলা हिन्दी

हिन्दी Čeština

Čeština Українська

Українська Română

Română

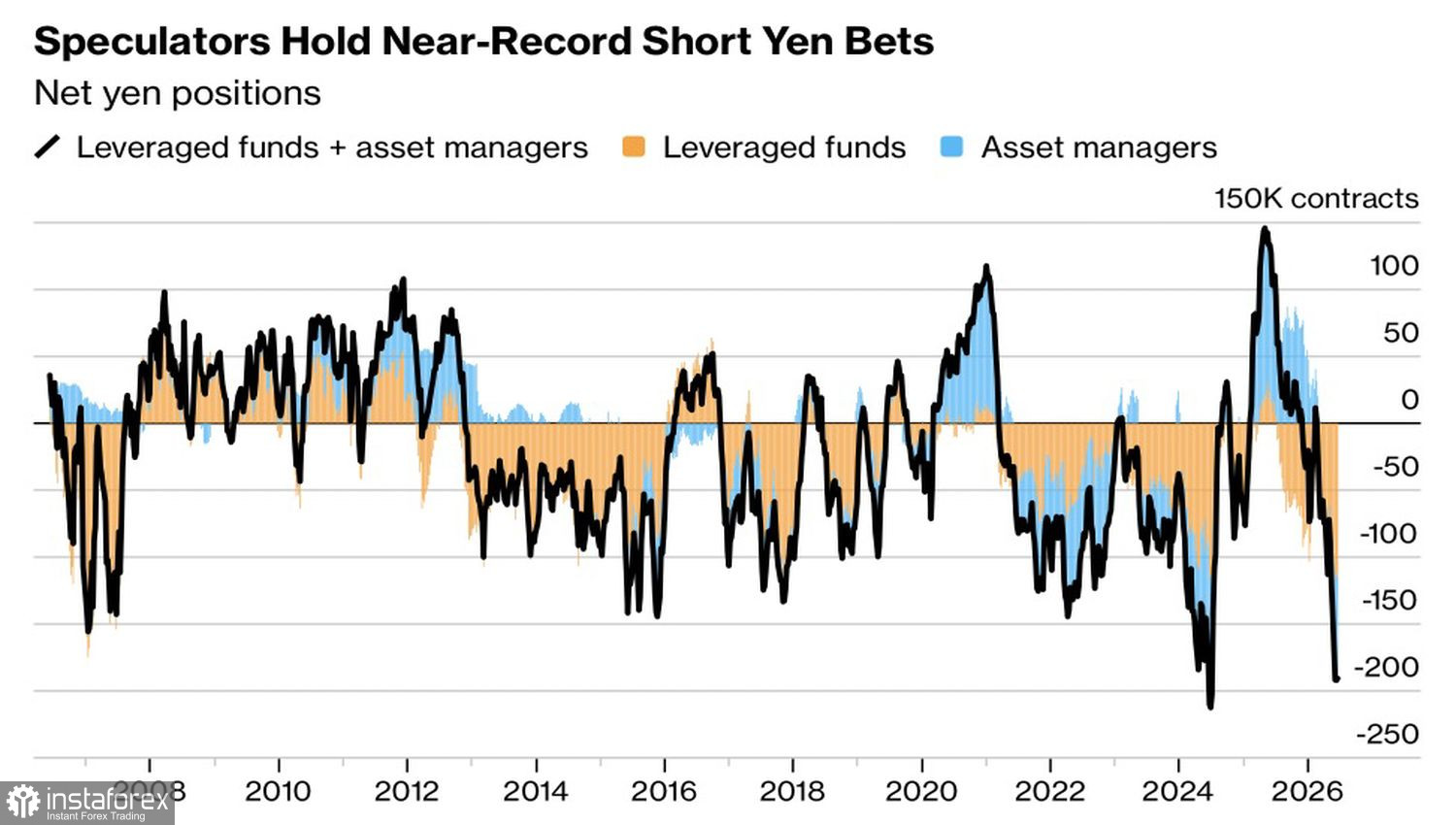

一名士兵撐不起整個戰場。即便在植田和男的主導下,日本央行將利率上調五倍至 1%——創下 31 年來的新高——也仍無法讓日圓站穩腳步。美元兌日圓(USD/JPY)正逼近 40 年來的高位,而避險基金做空「日圓」的力度之強,已達到自 2007 年以來的最高水準。根據 Commodity Futures Trading Commission 的數據,截至 6 月底,押注日圓進一步貶值的合約數量已增至近 13.8 萬口。

日圓投機性部位變化走勢

乍看之下,情況似乎頗為矛盾,因為日本經濟表面上相當強勁。6 月的銀行放貸增速創下疫情以來的新高,而 Tankan 調查則顯示,企業財務狀況一年來首次出現改善。然而,Edmond de Rothschild Asset Management 認為,日圓目前的疲弱程度過度,並未反映日本經濟穩健的基本面。

問題出在利率差。Goldman Sachs 將其對未來一年 USD/JPY 的預測,從 155 上調至 165,成為華爾街最「看空」日圓的銀行之一。其理由在於美國與日本公債之間持續存在的收益率差、東京面臨的財政壓力,以及日本央行貨幣緊縮步調過於漸進。多數受訪經濟學家預計,在本輪周期結束前還會再升息一次,將利率推高至 1.75%。美國利率市場則評估,到明年夏天 USD/JPY 升至 165 的機率為 76%。

政治不確定性進一步加大了壓力。市場正在揣測,Sanae Takaichi 政府是否試圖拖延日本央行升息步伐,以便為財政擴張提供資金。大臣 Minoru Kiuchi 予以否認,稱媒體報導不實。然而,新任命的多位理事會成員對寬鬆政策抱持同情態度,仍然引發市場疑慮。

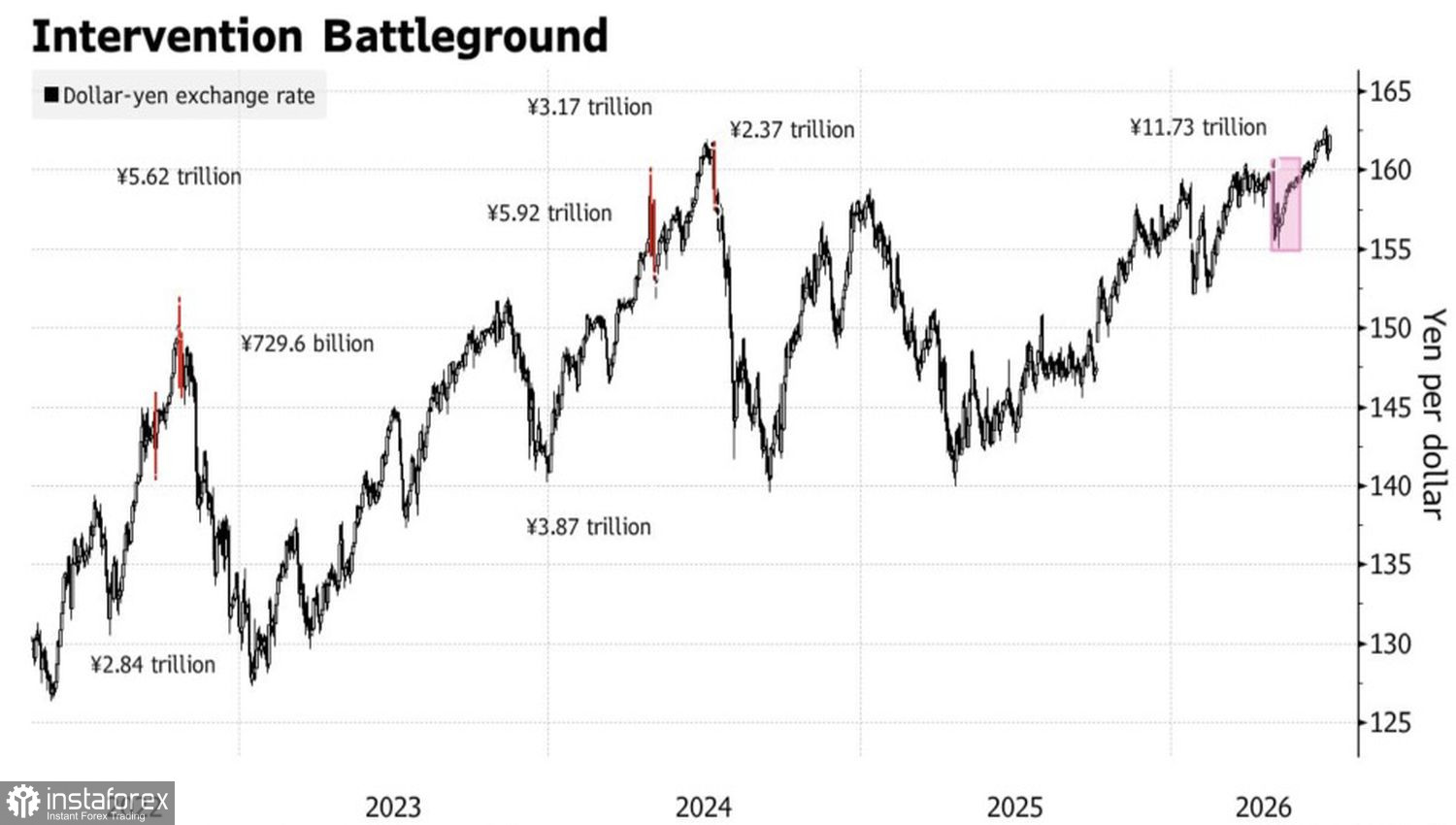

USD/JPY 的走勢與匯率干預

根據 Edmond de Rothschild 的觀點,貨幣干預是無可避免的。該公司預計,今年下半年日本央行(BoJ)、聯準會(Federal Reserve)以及歐洲央行(European Central Bank)將進行協調干預。若干預發生,美元兌日圓匯率可能回落至£155,而目前略低於£163 的高點,則有可能成為此一升值趨勢的頂部。該公司警告稱,在沒有干預的情況下,日圓的任何走強都只會是短暫插曲,而非趨勢反轉。

因此,基本面有利於日圓,但市場情緒與投機者的部位卻對它不利。唯有各國央行協調行動,才能化解這場分歧,令人想起 1985 年的「廣場協議」。在美元兌日圓升抵£170 之前,我們會看到干預行動嗎?

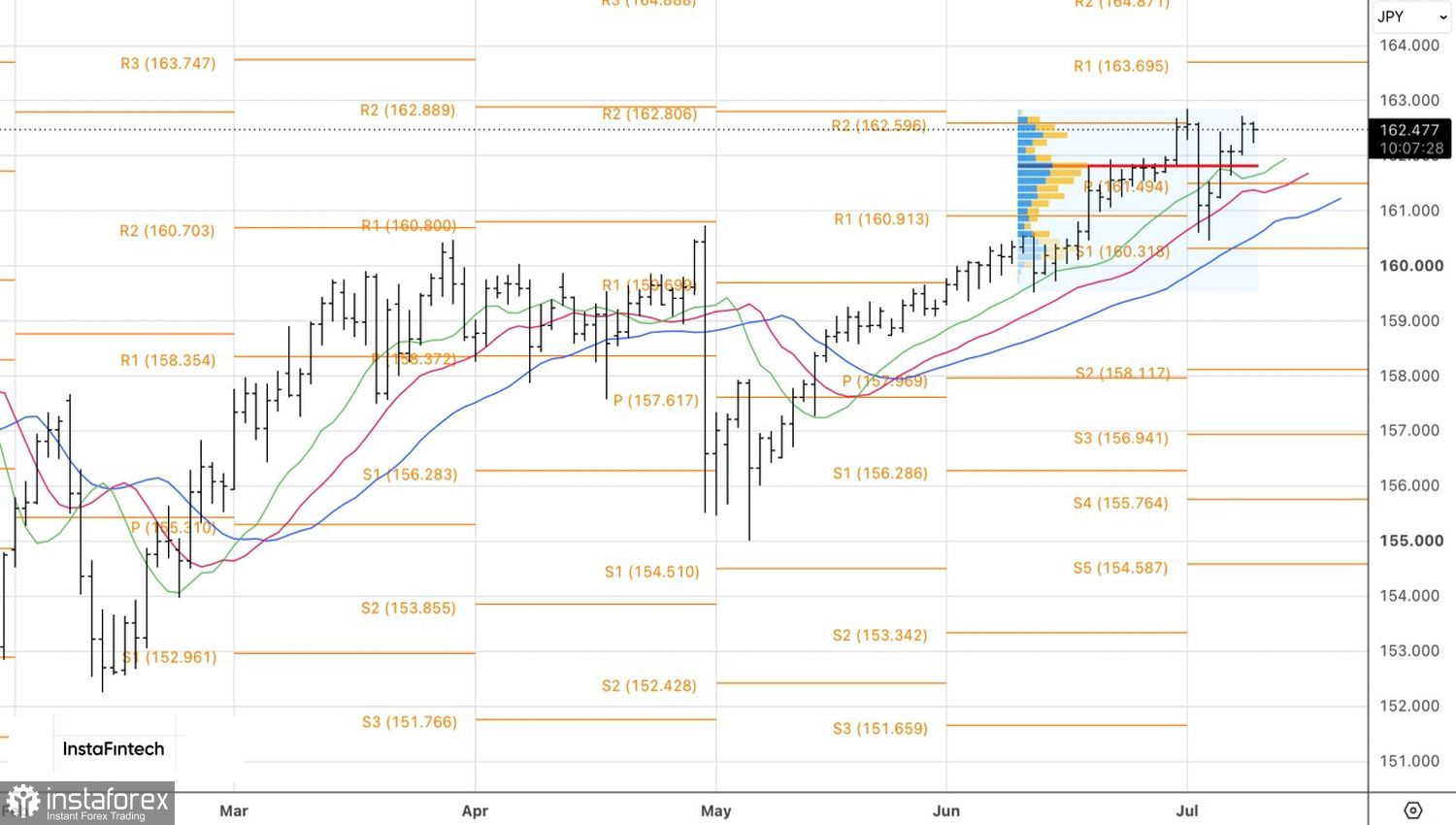

從技術面來看,在日線圖上,USD/JPY 正在雙重頂附近形成一根內涵線(inside bar)。如果這些反轉形態得到驗證,現行升勢出現修正走勢的風險將會上升。一旦跌破£162.25 的支撐位,將為建立美元空頭部位提供依據。