中文

中文  Русский

Русский English

English Bahasa Indonesia

Bahasa Indonesia Bahasa Malay

Bahasa Malay ไทย

ไทย Español

Español Deutsch

Deutsch Български

Български Français

Français Tiếng Việt

Tiếng Việt বাংলা

বাংলা हिन्दी

हिन्दी Čeština

Čeština Українська

Українська Română

Română

儘管過去兩週多頭略有斬獲,EUR/USD 仍處於局部空頭推動之中。上週在葡萄牙舉行的國際經濟論壇上,Kevin Warsh 再次重申有必要進一步壓低通膨,這是一項重要進展。然而,Warsh 並未說明聯準會是否打算透過更緊縮的貨幣政策來達成目標,抑或是期待隨著能源價格回落,通膨會自然下降。

由於市場沒有得到明確答案,焦點將繼續集中在通膨數據上。同時,最新的美國勞動市場數據表明,通膨並非決策者應關注的唯一因素。就業增長再度顯得相對疲弱。過去三個月裡,實際新增就業人數約比交易員預期少了 10 萬人。因此,就業市場放緩可能迫使聯邦公開市場委員會(FOMC)在任何進一步收緊貨幣政策的決定上更加謹慎。下一份通膨報告應能更清楚地回答一個問題:市場當前普遍預期的額外政策緊縮是否真正合理。

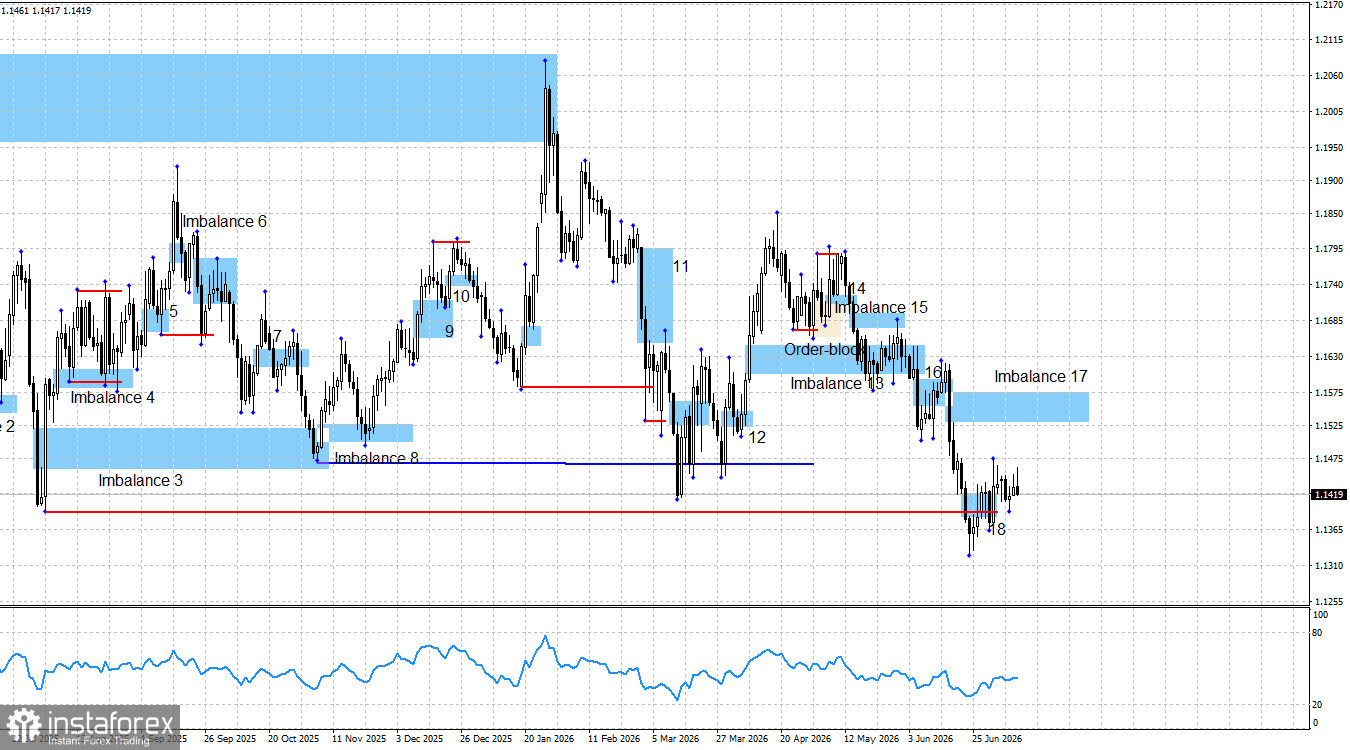

在過去一週半裡,歐元僅實現了溫和反彈。這一漲幅足以使第 18 號 Imbalance 失效,從而讓交易員得以將注意力轉向第 17 號 Imbalance。只要第 17 號 Imbalance 仍然有效,空頭的推動結構就依舊完好。不過,在過去兩週內,多頭甚至無法將匯價再推高 100 點。本週市場整體上以橫盤整理為主。

近幾週,地緣政治發展已退居次要位置,聯準會政策重新成為主角。本週,德黑蘭與華盛頓再次違反停火協議以及 6 月 17 日達成的協定,但投資人幾乎沒有感到意外。Donald Trump 也簽署行政命令,撤銷伊朗出口原油的授權,然而這一舉措同樣未對市場情緒造成明顯影響。

此前市場對衝突結束基本沒有反應,因此對於其對新一輪緊張局勢反應冷淡也就不足為奇。隨著地緣政治風險緩和,我們並未看到市場普遍預期的美元走弱,也未見歐洲央行收緊貨幣政策後歐元的顯著走強。儘管在基本面與地緣政治層面上似乎較有利於歐元,空頭仍持續佔據主導地位。

如今,地緣政治發展再次製造不確定性,為空頭重新拋售提供了「形式上的」理由。但在我看來,交易員實際上是在第三次、也就是在事件真正發生之前,就已經把相關情境充分反映在價格中了。

從目前的技術面來看,4 月 17 日啟動的空頭推動仍在延續。空頭第 17 號 Imbalance 尚未被修正,而第 18 號 Imbalance 則在美國疲弱的就業數據公布後被判定失效。當前尚未形成任何多頭技術形態,未來幾天內出現此類形態的可能性也不高。

因此,多頭或許仍會持續向上修正,目標指向第 17 號 Imbalance,但目前缺乏可靠的技術結構來支撐順勢進場交易。還需特別指出的是,去年 8 月 1 日低點(圖表中的紅線所示)下方的流動性已被掃過。就技術層面而言,這次掃流動性仍是目前多頭唯一較有份量的支撐依據。

週五的經濟日曆幾乎空白,除了德國的通膨數據外,沒有其他主要數據公布。第二次預估值與初值完全一致,確認年增率通膨放緩至 2.4%。

展望 2026 年,多頭仍有諸多理由向美元發起挑戰,中東衝突並未實質改變這一前景。從結構與長期角度來看,Donald Trump 的政策——正是去年導致美元大幅走弱的主要因素之一——並沒有改變。

就目前而言,儘管 FOMC 持續發出鷹派訊號,我仍看不到有力的基本面驅動因素能真正支撐美元走強。與此同時,EUR/USD 正逐步逼近一系列重要低點與關鍵擺動區間,在這些位置,流動性很可能被再次掃過。這樣的走勢或許能提供逆轉當前空頭推動所需的技術訊號。

美國與歐元區經濟日曆

7 月 13 日的經濟日曆中沒有任何排定的重大事件。因此,週一市場情緒再次不太可能受到宏觀經濟數據的明顯影響。

EUR/USD 預測與交易展望

在我看來,該貨幣對仍處於構築較長期多頭趨勢的過程中。儘管四個月前基本面形勢已大幅轉向有利空頭的一方,但整體的長期升勢尚不能被視為失效或結束。

因此,在清晰低點下方的流動性被掃過之後,多頭可能再度發動新一波攻勢。不過,當前價位並不適合開立多單。較為審慎的做法是先等待多頭技術形態出現,再考慮進場。

目前,交易員正關注兩個空頭 Imbalance,其中一個已經失效。我還要強調一點:匯價正接近四個重要的擺動點,一旦流動性在這些區域被掃過,加上美元近期走強在基本面上缺乏充分理由,整體格局就顯得格外耐人尋味。

基於上述原因,我仍然傾向於預期後市將出現一波多頭反彈。不過,我會更希望先看到至少部分技術面的確認,或者,等待在第 17 號 Imbalance 區間內出現新的做空訊號,再來評估入場機會。