中文

中文  Русский

Русский English

English Bahasa Indonesia

Bahasa Indonesia Bahasa Malay

Bahasa Malay ไทย

ไทย Español

Español Deutsch

Deutsch Български

Български Français

Français Tiếng Việt

Tiếng Việt বাংলা

বাংলা हिन्दी

हिन्दी Čeština

Čeština Українська

Українська Română

Română

如果中東衝突依然局限在有限範圍之內,且市場對美國利率進一步上升的預期持續降溫,美元可能會繼續走弱。

週二公布的美國消費者物價指數(CPI)數據證實,6 月通脹較 5 月放緩,符合預期。此外,各項數據都明顯低於市場預測與普遍預期值。

根據報告,整體 CPI 年增率由 4.2% 放緩至 3.5%,低於 3.8% 的預期。按月來看,6 月 CPI 下滑 0.4%,出現通縮讀數,且跌幅大於預期的 0.1% 降幅。核心 CPI 年增率由 2.9% 降至 2.6%,低於 2.8% 的市場共識;而核心 CPI 月增率則持平,原本預期會維持在 0.2%。

在這樣的背景下,即便中東局勢再度升溫,也不足為奇地對美元形成了明顯壓力。一般而言,這類地緣政治事件通常會提升市場對美元作為避險貨幣的需求,從而支撐美元走強。

股市同樣受惠於偏弱的通脹數據。隨著投資人下調對聯準會今年稍晚再度升息的預期,美股領漲。通膨報告公布後,美國公債殖利率下跌,也進一步拖累美元並改善股市的投資情緒。

今日市場展望

在投資人靜待美國生產者物價指數(PPI)公布之際,美元的跌勢暫時停歇。PPI 報告預計將進一步確認 CPI 所反映的通縮趨勢。我預期,短期內美元兌主要貨幣仍有進一步走弱的空間。儘管目前出現暫時停頓,美元在外匯市場的溫和回落很可能會持續。

今日分析

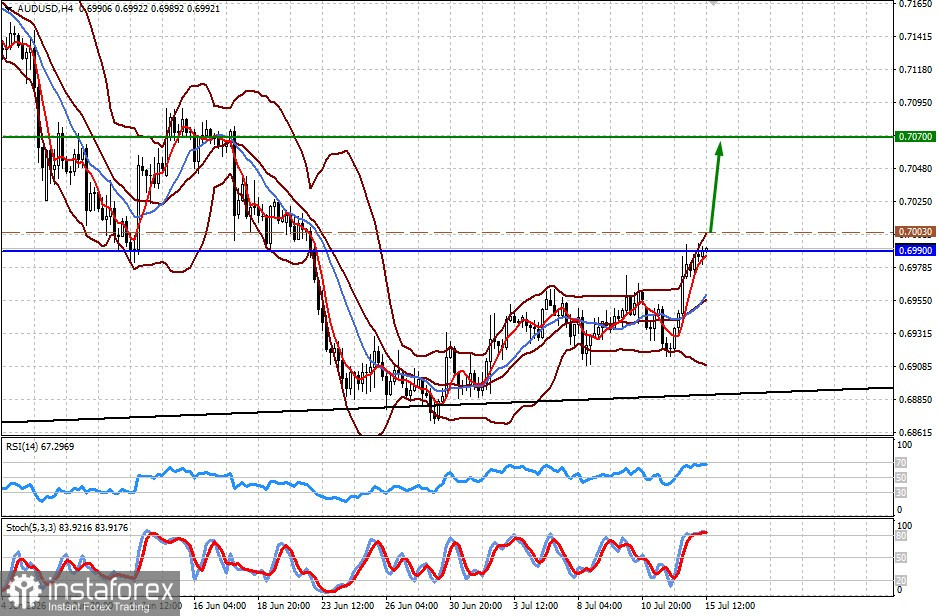

AUD/USD

該貨幣對目前在 0.6990 支撐位上方小幅交投。若能站穩於此水準之上,將有望為進一步上探 0.7070 打開空間。若升破 0.7003,可視為潛在買入信號。

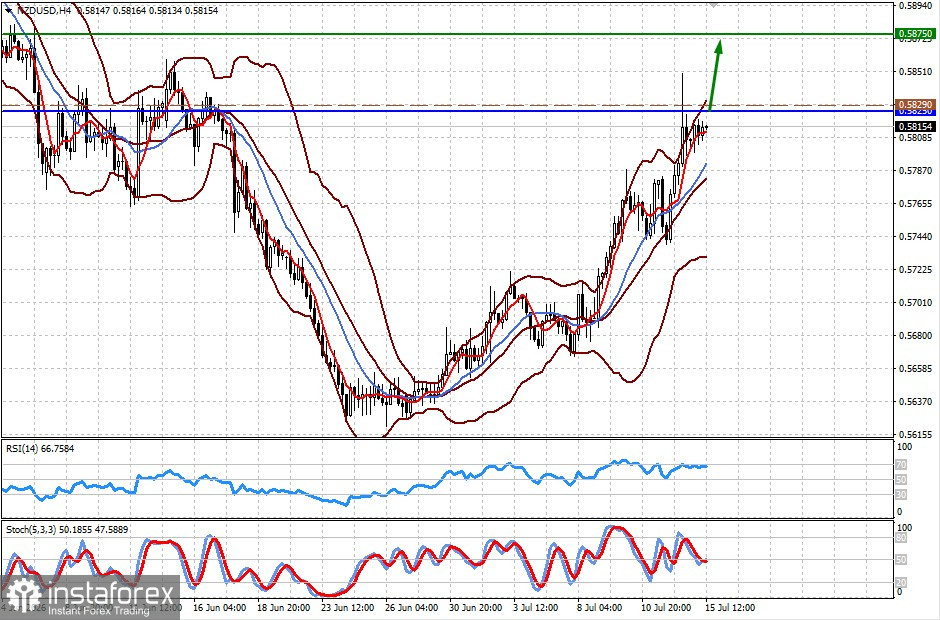

NZD/USD

該貨幣對目前在 0.5825 壓力位下方交投。若有效突破並站上此關鍵水準,匯價有機會進一步上行至 0.5875。一旦升破 0.5829,可視為潛在買入信號。