中文

中文  Русский

Русский English

English Bahasa Indonesia

Bahasa Indonesia Bahasa Malay

Bahasa Malay ไทย

ไทย Español

Español Deutsch

Deutsch Български

Български Français

Français Tiếng Việt

Tiếng Việt বাংলা

বাংলা हिन्दी

हिन्दी Čeština

Čeština Українська

Українська Română

Română

薄和平勝過好爭吵。日本當局似乎已經意識到這一點,沒有再透過拋售美元來和市場展開新一輪交鋒,而是選擇了另一條路線——呼籲國內資金「回流」。

6月底時,日圓兌美元跌至40年低點,這已不再是偶發事件,而是日本央行超低利率政策與首相高市早苗擴張性財政政策共同作用下的合乎邏輯結果。4月底進行的匯市干預耗費了國庫將近740億美元,但效果轉瞬即逝。交易員從容地將美元兌日圓目標價訂在165附近——約比當前水準高出1.6%。具有諷刺意味的是,投資人注意到,東京方面每次都承諾「如有必要」將採取行動,但往往只停留在口頭表態。

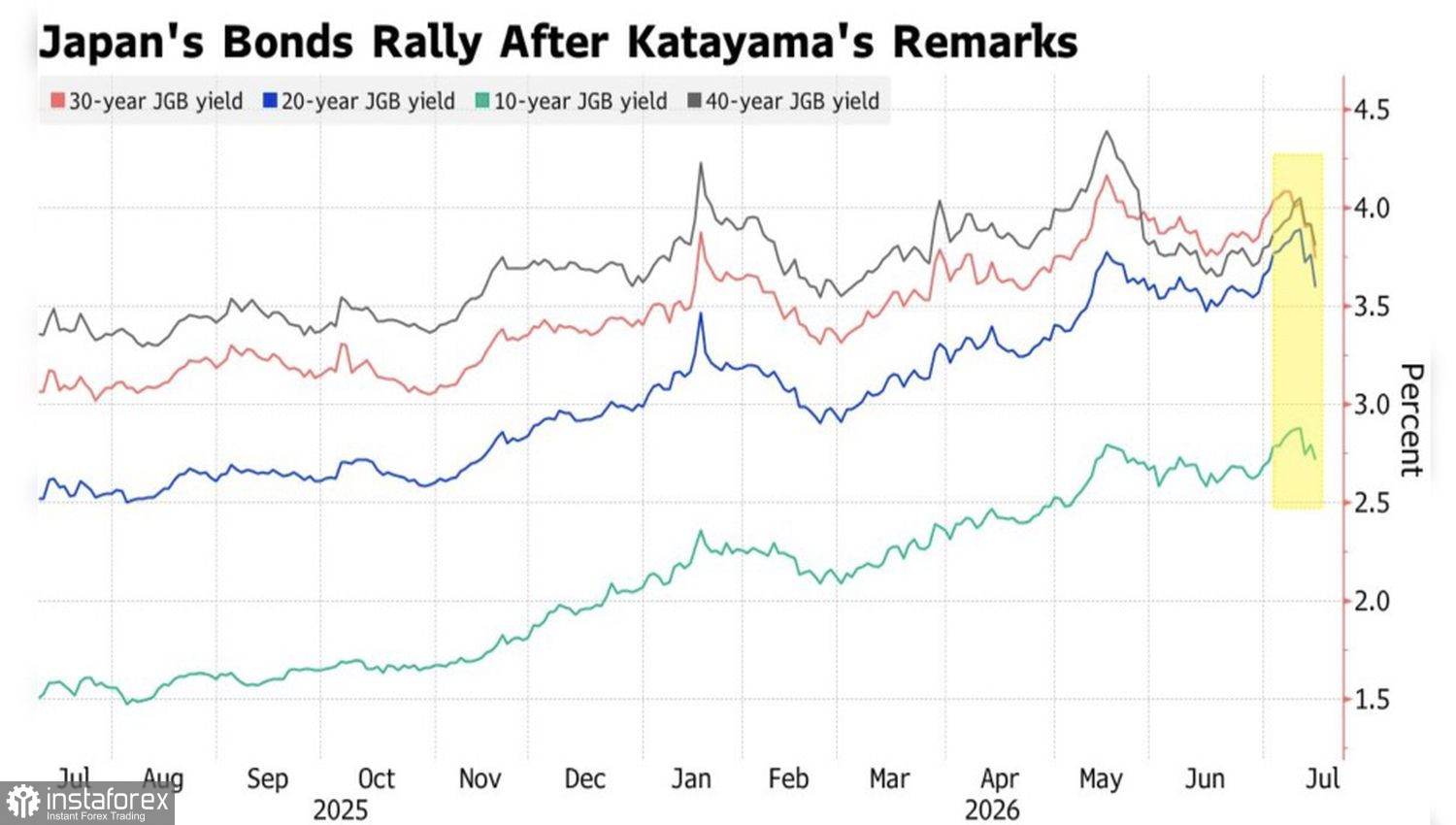

日本公債殖利率走勢

這一次,財務大臣片山皐月選擇以實際行動,而非只停留在言語上。她呼籲包括資產規模達 1.8 兆美元的巨型 GPIF 在內的大型退休基金,增加對國內資產的投資。根據 Societe Generale 的估算,在不改變其投資組合結構的前提下,該基金仍有最多可買入 12.3 兆日圓(760 億美元)日本政府公債的空間。市場隨即以日圓走強與日本國債(JGB)上漲作出回應。

然而,USD/JPY 空頭現在還太早慶祝勝利。投資人普遍同意,將資本重新導回國內,確實能在長期為債券與貨幣創造穩定的需求來源。然而,在短期內,市場更加關注的仍是利率差與持續進行中的套利交易——也就是以低利率的日圓融資,再投入海外高收益資產的策略。每一筆此類拋售都會增加市場上的日圓供給,並壓低其匯率。

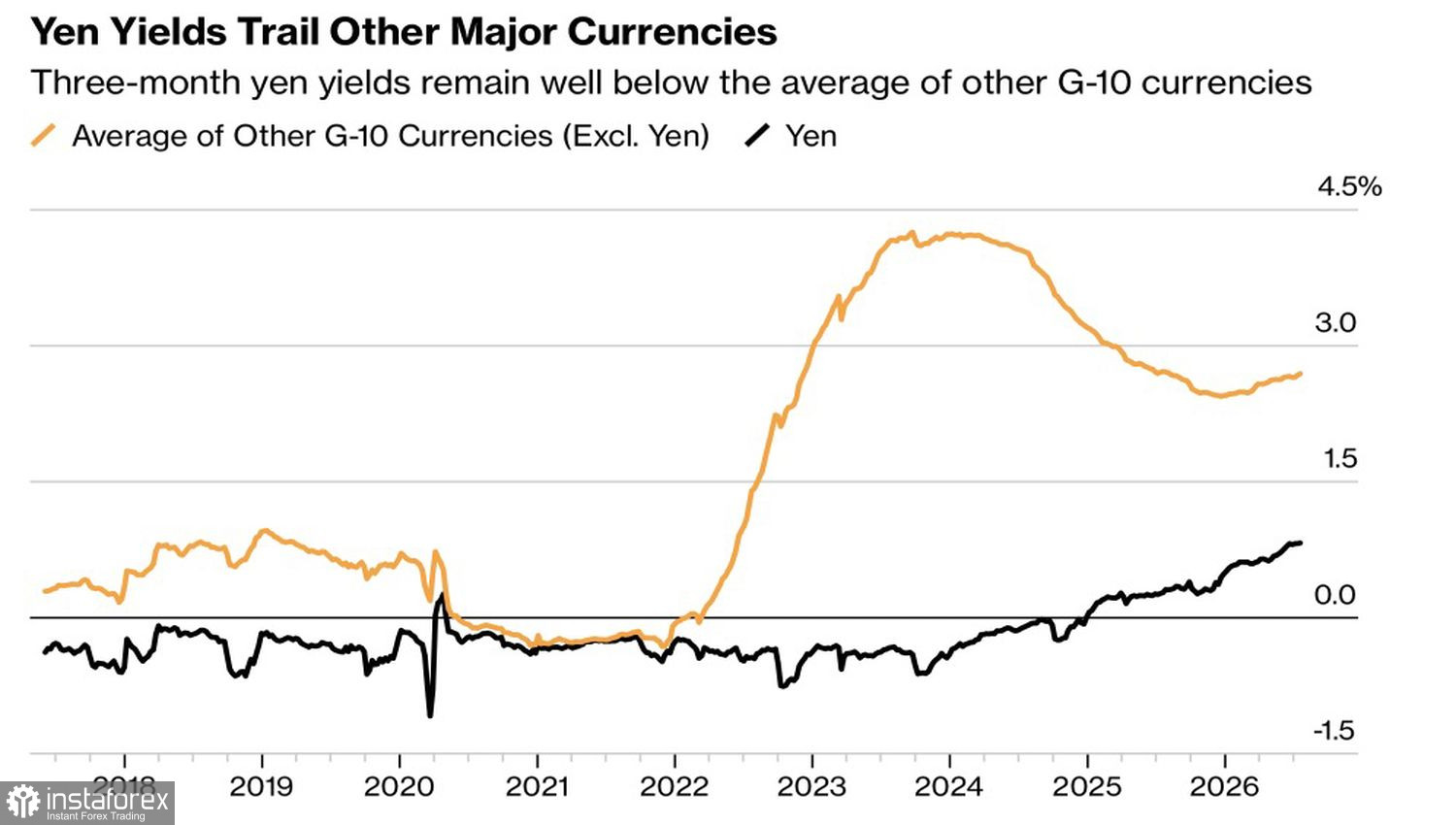

日圓走勢與 G10 貨幣平均匯率

日本銀行自 2024 年起在政策正常化的過程中正逐步升息。不過,1% 的基準利率與澳洲的 4.35% 以及美國 3.50–3.75% 的區間相比顯得相形見絀——利差實在太大,投機者沒有理由主動放棄將日圓作為融資貨幣。

Katayama 強調,財務省無法向 GPIF 下達投資決策指令;任何調整都必須等到日本成長戰略取得重大進展之後才有可能出現。在我看來,這個構想在紙面上不錯,但只要日本銀行仍採取漸進式行動,而東京方面持續擴大預算支出,套利交易者就不太可能放棄他們一貫追逐收益率的作法。

市場是否已準備好相信承諾,而非真正的買盤?

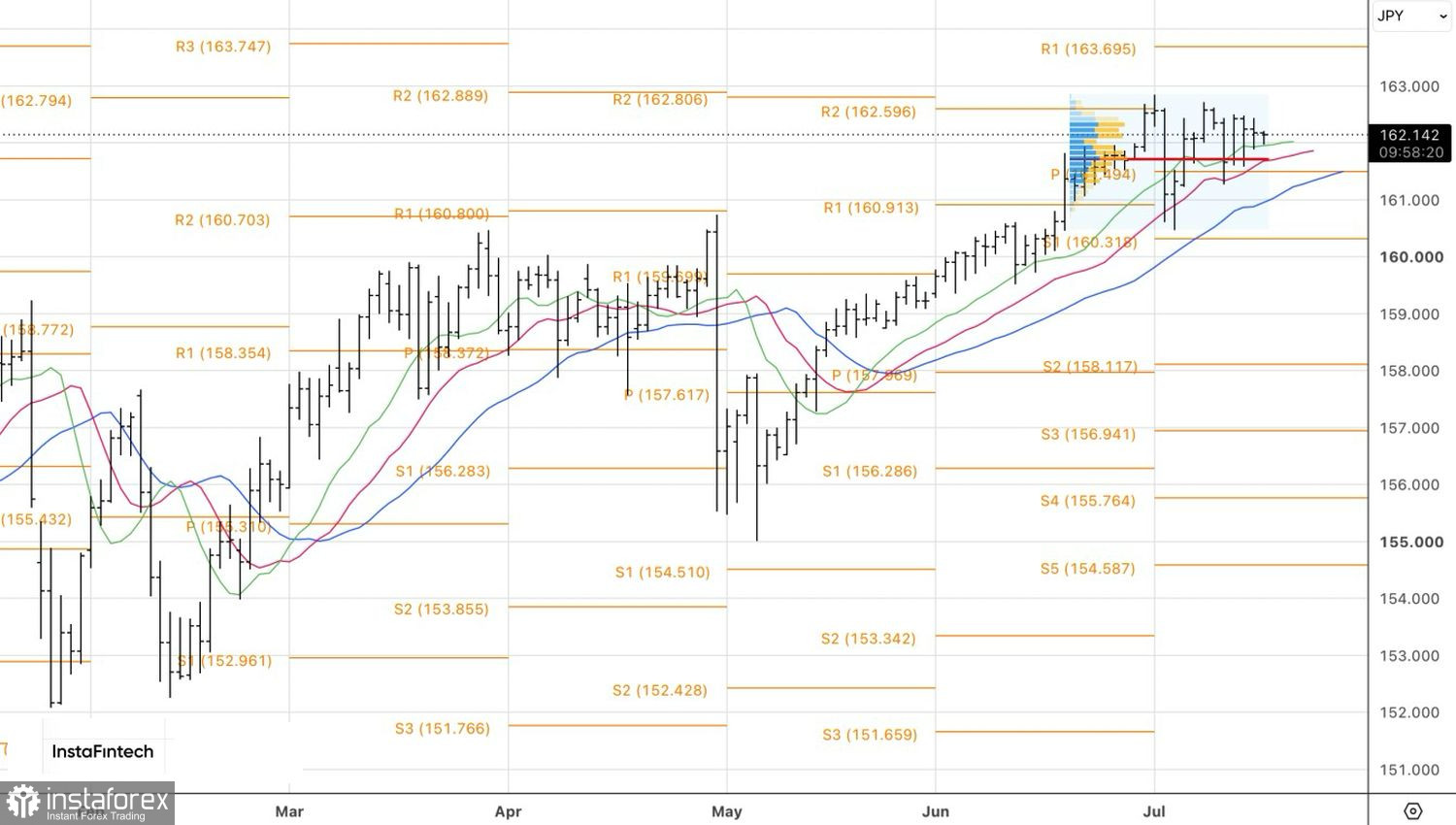

從技術面來看,在日線圖上,USD/JPY 目前處於 161.60–162.50 區間內的短期整理階段。若向下突破區間下軌,將為建立空頭部位提供依據;而向上突破上軌,則將支持多頭部位。一種更具侵略性的策略,是運用「內含線」形態操作,分別在 162.40 設定買入掛單,以及在 161.85 設定賣出掛單。