Deutsch

Deutsch  Русский

Русский English

English Bahasa Indonesia

Bahasa Indonesia Bahasa Malay

Bahasa Malay ไทย

ไทย Español

Español Български

Български Français

Français Tiếng Việt

Tiếng Việt 中文

中文 বাংলা

বাংলা हिन्दी

हिन्दी Čeština

Čeština Українська

Українська Română

Română

Der Präsident der Vereinigten Staaten wirft China und der Europäischen Union Währungsmanipulationen vor. Dabei sind der Euro und der Yuan eher Opfer von Handelskonflikten als von Instrumenten. Das prognostizierte BIP-Wachstum Chinas im zweiten Quartal wurde bestätigt. Dies ist der Mindestwert für die letzten 27 Jahre. Der fiskalische Aufschwung von 291 Milliarden US-Dollar reicht eindeutig nicht aus, um die Wirtschaft nach den Plänen der chinesischen Behörden zu entwickeln. Meinungsverschiedenheiten mit Amerika beeinträchtigten den Außenhandel des Landes. Infolgedessen sind die Lieferungen chinesischer Produkte in die USA im Juni um 7,8% zurückgegangen, während die Einfuhren jährlich um 31% zurückgegangen sind. Der Überschuss hat sich dadurch während dieser 7 Monate maximal erhöht. Die Entwicklung der Ereignisse entspricht dem zuvor in Washington geschriebenen Szenario eindeutig nicht.

Die Fed wird die Zinsen in diesem Monat senken, auch aufgrund der Gefahr einer Abkühlung der Wirtschaft des Landes. Der Leiter der Regulierungsbehörde machte klar, dass dies eine rein präventive Maßnahme sein würde. Die Zinsstrukturkurve, die alle Rezessionen der letzten 50 Jahre prognostiziert hat, ist am Freitag gestiegen, den 12. Juli, um -19 Basispunkte. bis zu -1,6 bp. Dies ist der schärfste Anzeigesprung während der Regierungszeit von Donald Trump. Die Finanzmärkte reagieren empfindlich auf eine Positionänderung der Fed. Es ist jedoch noch nicht klar, inwieweit die Aufsichtsbehörde bereit ist, die Politik zu lockern. Es gibt Vermutungen, dass die Kritik von Gastgeber des Weißen Hauses nur ein Hintergrund ist und die Zentralbank tatsächlich von Anlegern geleitet wird.

Die meisten der befragten Ökonomen glauben, dass Negativ und Druck in Richtung der Fed den Ausblick der Zentralbank nicht beeinflussen. Seine Unabhängigkeit wird ein bisschen untergraben, und das ist alles. Während Powells Rede vor dem Kongress forderten die Gesetzgeber ihn auf, die Empfehlungen und Drohungen des Weißen Hauses nicht zu berücksichtigen und gegebenenfalls versprachen den Schutz.

Nicht Donald Trump, sondern die Finanzmärkte sind die Bedrohung. Ende letzten Jahres haben gerade sie die Notwendigkeit einer Pause bei der Normalisierung der Geldpolitik signalisiert. Anfang dieses Jahres hat die Fed-Führung als Beginn einer Phase, die Geduld voraussetzt, angekündigt. Dann entwickelten die Anleger das Thema Zinssenkungen und Powell schien ihre Erwartungen zu erfüllen. Jetzt fordert der Markt drei Lockerungsrunden. Die Frage ist, ob es zum Leben erwecken wird?

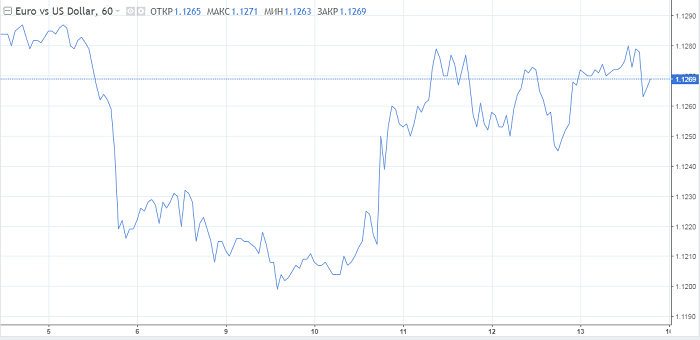

Der maßgebliche Prognosebericht Bloomberg - Eurobank Cyprus - geht davon aus, dass der Dollarindex bis zum Ende des Sommers stabil bleiben wird. Dabei wird die Erwartung einer Leitzinsessenkung im September und später dazu führen, dass "Eurobulls" zum Jahresende das Niveau von 1,17 USD erreichen. Bisher erfüllt seine Prognose zu 100%. Die EUR / USD-Kurse sind in der Handelsspanne von 1,12 bis 1,14 USD festgefahren.

Der Euro kann von der für die Dollarpolitik negativen Lockerung nicht profitieren. Die Tatsache liegt darin, dass nächste Woche, am 25. Juli, eine Sitzung der EZB stattfinden wird, auf der die Regulierungsbehörde möglicherweise auch die Notwendigkeit einer Zinssenkung erklären wird. Der Druck wird gleichzeitig auf beide Währungen ausgeübt, so dass auf lange Sicht ein Kampf unentschieden bleibt.

Einige Strategen erwarten jedoch ein Wachstum des Hauptpaares in dieser Woche auf das Level von 1,14 USD. Dazu muss es maximal von 1.1285 USD überwinden.