Deutsch

Deutsch  Русский

Русский English

English Bahasa Indonesia

Bahasa Indonesia Bahasa Malay

Bahasa Malay ไทย

ไทย Español

Español Български

Български Français

Français Tiếng Việt

Tiếng Việt 中文

中文 বাংলা

বাংলা हिन्दी

हिन्दी Čeština

Čeština Українська

Українська Română

Română

Die Berichtssaison in Corporate America ist zu Ende gegangen. Die Märkte waren angenehm überrascht, dass sich der Wertpapiersektor im ersten Quartal trotz der Inflation und der ersten Bankenpleiten recht gut entwickelt hat.

Ein Grund dafür ist, dass die amerikanischen Verbraucher aktiv geblieben sind und die Nachfrage aufrechterhalten haben. Das Vertrauen in das Bankensystem hat lediglich den Strom der Einlagen in die großen Banken umgeleitet und nur teilweise in andere Regionen oder Vermögenswerte.

Daraus ergaben sich gute Arbeitsmarktdaten, die die Bullen erneut unterstützten. Leider hat dies auch viele Menschen in dem Glauben gestärkt, dass die Federal Reserve bald ihre Politik radikal ändern wird und mit der Senkung der Zinssätze beginnen wird. Dieser Glaube hat sich bei den Händlern seit März verstärkt und ist seitdem aufgrund widersprüchlicher Signale - von Inflationsindikatoren bis hin zu Beschäftigungsmarktdaten - nur noch gewachsen.

Rosafarbene Marktprognosen

Derzeit bewerten die Futures für Staatsanleihen die Wahrscheinlichkeit, dass wir in den verbleibenden Monaten dieses Jahres einen Szenario von fünf aufeinanderfolgenden Zinssenkungen um jeweils etwa 25 Basispunkte sehen werden. Und natürlich gibt es viele andere Indikatoren. Selbst die liquideren Märkte setzen auf dieselbe Prognose, obwohl dies nicht immer offensichtlich ist.

All das geschieht vor dem Hintergrund von gegensätzlichen Nachrichten. Vor einer Woche erhöhte die Fed erneut die Zinsen. Aber diese Nachricht ging an den Bullen vorbei. Infolgedessen sehen wir den größten Unterschied in den Erwartungsniveaus für den gesamten aktuellen Zyklus. Wenn der aktuelle Bundesfonds mehr als 5% beträgt, reichen die Erwartungen an sein Niveau zu Beginn des nächsten Jahres nicht einmal bis 4%. Offensichtlich müssen etwa sechs Senkungen um 0,25% stattfinden, um das Erwartungsniveau zu erreichen. Wie realistisch ist das? Meiner Meinung nach ungefähr genauso realistisch wie ein Flug zum Mars in diesem Jahr.

Aber der Markt ist in seinen Bewertungen fest.

Zum Teil ist das Heer der Händler fest davon überzeugt, dass die Inflation sehr schnell unter Kontrolle gebracht werden kann. Tatsächlich ist dies die Grundlage für eine Wende in der Zinspolitik, das verstehen wir alle. Wie erreichbar ist das?

Wenn wir uns das Niveau der zweijährigen inflationsbereinigten Rendite ansehen, die aus dem Unterschied zwischen inflationsgeschützten Anleihen und Anleihen mit festem Einkommen erzielt werden kann, wird die Inflation bereits in der ersten Hälfte des Jahres 2025 auf ihr "normales" Niveau von 2% zurückkehren.

Dies ist ein rein technischer Indikator. Aber das Problem dabei ist dasselbe wie bei allen Marktanalysen - er stützt sich auf bestehende Vorstellungen. Tatsächlich können die Break-even-Levels falsch sein, insbesondere unter Berücksichtigung der postpandemischen Wirtschaft. Und wenn wir berücksichtigen, dass die Renditekurve von Anleihen derzeit stark umgekehrt ist, scheint dieser technische Indikator nicht mehr zuverlässig zu sein.

Zur Veranschaulichung können Sie Daten zur Break-even-Point von zwei Jahren vor der aktuellen Situation heranziehen (das wäre etwa April-Mai 2021). Nun, der aktuelle Inflationshöhepunkt von über 9% fiel genau in den Moment, als der Break-even-Point von vor zwei Jahren uns eine vollständige Deflation versprach.

Wenn Sie möchten, ist der Break-even-Point für mich ein ziemlich umstrittener technischer Indikator, da er das Verhalten von Käufern von zweijährigen Anleihen genau zum Zeitpunkt seiner Erstellung widerspiegelt. Das heißt, er zeigt den aktuellen Trend gut, aber prognostisch ist er nur auf einem ruhigen Markt nützlich.

Das Wichtigste, was uns Covid-19 gelehrt hat, ist, dass es sehr einfach ist, sich in seinen Prognosen zu irren. Ich würde hinzufügen, dass dies in Momenten der Liquiditätsknappheit noch einfacher ist. Und angesichts der Tatsache, dass die Auswirkungen der Pandemie immer noch durch das System wandern (ich meine hier in erster Linie China), scheint es seltsam zu sein, darauf zu wetten, dass die Wirtschaft in zwei Jahren vollständig aus der Asche des Coronavirus wiederhergestellt sein wird, insbesondere wenn der ukrainisch-russische Konflikt anhält.

Beschäftigung und Einkommen - schauen wir in die richtige Richtung?

Noch schwieriger ist es, eine Wende zum Besseren zu prognostizieren, wenn man sich die Beschäftigungsdaten für den aktuellen April ansieht. Schauen wir uns den Anteil der arbeitenden Menschen im Alter von 25 bis 54 Jahren an. Seit dem Zweiten Weltkrieg, als Frauen in entwickelten Ländern zu arbeiten begannen, ist er stetig gestiegen. Diese grandiose soziale Veränderung, die zum Wohlstand der Haushalte beitrug, war hauptsächlich Anfang der 1990er Jahre abgeschlossen und erreichte ihren Sättigungspunkt. Es wurde noch verstärkt durch arbeitende Teenager beider Geschlechter. Seit den 90er Jahren ist das Verhältnis nur einmal über die aktuellen Werte gestiegen - Anfang der 2000er Jahre, die durch den Zusammenbruch der Dotcoms gekennzeichnet waren. Derzeit haben etwa 80% der arbeitsfähigen Bevölkerung einen Job. Und das ist absoluter Höchststand, wenn man die Krise der 2000er Jahre nicht berücksichtigt.

Weiter ist die Logik einfach. Wenn wir wirklich ein Maximum haben, bedeutet das, dass wir es bereits erreicht haben. Tatsächlich hat die Fed hier ihre Aufgaben vollständig erfüllt. Trotzdem bleibt die Inflation beeindruckend hoch. Und das "ärgert ein wenig". Denn das bedeutet, dass der Dollar tatsächlich so billig ist, dass er den Amerikanern bei gleichem Einkommen nicht mehr das gleiche Lebensniveau bieten kann. Sie müssen mindestens 10% mehr verdienen, um das Niveau des Vorjahres zu erreichen. Und das sprechen wir über ein ziemlich bescheidenes postpandemisches Jahr. Im Vergleich zum Jahr 2015 wird der Unterschied noch größer sein.

Tatsächlich widerspricht eine Senkung der Zinssätze ohne nachhaltige Senkung der Inflation strikt dem Ziel, dass Amerikaner mehr verdienen. Wenn man zum Kern des Problems vordringt, hat der Dollar an Wert verloren. So sehr, dass selbst 6% Zinssätze die Inflation kaum auf einem Niveau halten können. Sein realer Preis muss noch fallen, und die Löhne müssen entsprechend steigen, damit die Inflation nicht mehr durch das Diktat der Preise belastet wird.

Aber wenn der Arbeitsmarkt durch Lohnerhöhungen die Inflation beeinflusst, übt dies auch Druck auf die Unternehmensausgaben und die Produktionskosten aus, während die Nachfrage steigt. So stieg der durchschnittliche Stundenlohn im April um fast 0,5% gegenüber dem Vormonat, was sich am oberen Ende des normalen Bereichs befindet. Ja, es ist noch zu früh, um Alarm zu schlagen wegen einer sich selbst verstärkenden Preisspirale, aber plötzlich stellte sich heraus, dass es nicht ausreicht, die maximale Anzahl von Einwohnern zu beschäftigen. Viel wichtiger ist das Niveau ihrer realen Einkommen. Und hier hat die Fed derzeit Probleme mit diesem Indikator.

Jetzt warten die Märkte auf die Veröffentlichung der April-Daten, die am Mittwoch stattfinden wird. Aber Analysten, sowohl von Bloomberg als auch von der Regulierungsbehörde, sind bereits skeptisch gegenüber den CPI-Daten eingestellt. Die Konsenszahlen des Kernverbraucherpreisindex schwanken um den Wert des Vormonats von 5%. Das Maximum, das durch eine starke Senkung dieses Indikators erreicht werden kann, ist, den Zinssatz auf dem aktuellen Niveau zu belassen, ohne weitere Erhöhungen. Und ohne dies ist es praktisch unmöglich, die von den Märkten erwarteten Zinssätze zu erreichen.

Bullishness

Woher kommt also diese eiserne Überzeugung, dass die Zinssätze schnell gesenkt werden müssen?

Zunächst sollten wir immer berücksichtigen, dass die Beschäftigung ein verzögerter Indikator ist, da Arbeitgeber Entlassungen als letztes Mittel betrachten. Darüber hinaus deuten eine Reihe von zuverlässigen Marktindikatoren darauf hin, dass wir bald eine vollständige wirtschaftliche Rezession erwarten können - auf dem Niveau einer Rezession, die etwas leichter oder schwerer sein kann, aber dennoch eine Rezession ist.

Zu diesen Indikatoren gehören die Renditekurve der Schatzanleihen (immer noch stark umgekehrt), führende Wirtschaftsindikatoren, die direkt nach unten zeigen, sowie Umfragen von ISM-Supply-Chain-Managern. Alle diese Indikatoren leuchten rot und signalisieren seit sechs Monaten eine Rezession. Rohstoffpreise, insbesondere Ölpreise, fallen und signalisieren einen Mangel an weltweiter Nachfrage. Es ist äußerst vernünftig, sich auf eine Rezession in naher Zukunft vorzubereiten.

Hier sollten wir uns noch eine weitere Frage stellen. Wird die Rezession auch von steigenden Preisen begleitet sein - der sogenannten "Stagnation" - oder werden die Preise aufhören wie Hefe zu steigen?

Im Falle eines Szenarios der Stagnation der Wirtschaft wird die Fed weder die Basiszinsen erhöhen noch senken können, da die Insolvenzen in allen Branchen die Wirtschaft in wenigen Monaten erschöpfen werden.

Wenn es jedoch gelingt, die Inflation zu kontrollieren, wird das Szenario genau umgekehrt sein: eine maximal lockere Kredit- und Geldpolitik zur Unterstützung der Wirtschaft.

Eigentlich denke ich, dass es einen mittleren Weg geben wird: Bei einer moderaten Rezession mit einer hartnäckigen Inflation werden wir bis zum Ende des Jahres eine Senkung durch die Fed erhalten. Aber bei welchem Szenario wird die Fed in der Lage sein, die Zinssätze innerhalb der nächsten sechs Sitzungen um mindestens das Fünffache zu senken? Solche Szenarien gibt es im Grunde genommen nicht, außer bei einer vollständigen und schnellen Erholung der Wirtschaft. Allerdings gibt es auch keine Voraussetzungen für eine solche Entwicklung.

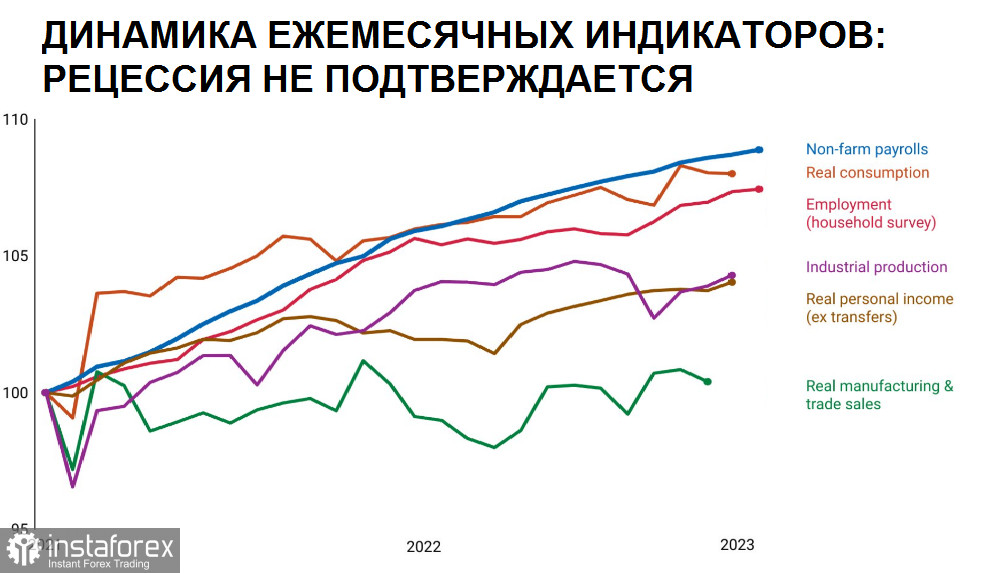

Interessanterweise bedeutet die Meinung der Fed selbst tatsächlich mehr als die Meinung des Nationalen Büros für Wirtschaftsforschung - der Organisation, die offiziell dafür verantwortlich ist, zu bestimmen, wann eine Rezession eintritt. Hauptsächlich, weil das NBER ein riesiger Bremsklotz ist und in der Regel erst viele Monate nach ihrem Beginn eine Rezession erklärt. Aber wir können uns auf die Daten beziehen, die das Büro in seinen Berechnungen verwendet, und uns die Zahlen ansehen.

Also, basierend auf den Diagrammen, ist eine Rezession keineswegs zwingend, da der Arbeitsmarkt und die Verbrauchernachfrage stark sind.

Technische Analysen und andere Indikatoren versagen teilweise aufgrund des COVID-Faktors. Egal wie sehr wir uns beeilen, das Ende der pandemischen Ära zu verkünden, das System hat noch nicht alle Maßnahmen zur Überwindung der Post-COVID-Krise verdaut. All diese zusätzlich gedruckten Dollar werden seine Preise ohnehin senken. Dieses einfache Prinzip lässt sich nicht vermeiden, und solange der Dollar nicht billiger wird, wird die Inflation die Wirtschaft ersticken. Dies gilt nicht nur für die USA, sondern auch für Europa, wenn auch in geringerem Maße. Und das Problem liegt nicht so sehr in diesem zusätzlichen Geld, sondern darin, dass es sehr schwer zu beurteilen ist, wohin diese Geldströme fließen werden. Wenn die USA in der Lage sind, die Last der Rezession auf Entwicklungsländer zu übertragen, wie es in früheren Perioden der Fall war, wird die Rezession relativ leicht sein und wir werden alle mit einem leichten Schrecken davonkommen. Viele Länder werden jedoch enorme Schwierigkeiten haben, ihre Staatsschulden zurückzuzahlen.

Derzeit fließen jedoch freie Gelder in breiten Strömen nach Europa und Asien, und diese Option ist möglicherweise nicht verfügbar. Insbesondere, wenn die Regierung keine Einigung über die nächste Schuldenobergrenze erzielt. Dann wird die Krise lokal, aber ernster sein.

Was können Investoren in dieser Situation tun? Eine großartige Eigenschaft von Investitionen ist, dass Sie Ihre Wetten absichern können. Wenn die schlimmsten Rezessionsprognosen eintreffen, möchten Sie wahrscheinlich aus dem US-Aktienmarkt aussteigen oder Ihre Präferenzen ändern, z. B. in den Kryptowährungssektor. Wenn Sie sich jedoch auf die Einkommensindikatoren von Unternehmen für das erste Quartal stützen, erwarten Sie, dass Aktien Anleihen übertreffen und gerne mehr US-Unternehmensaktien kaufen. Und wenn Sie sich nicht sicher sind, wählen Sie die Diversifikation.

Es ist wichtig zu verstehen, dass nicht nur Sie unsicher sind - große Investmentfonds mit ganzen Teams von Analysten fühlen sich ähnlich. Und obwohl 10-jährige Schatzanweisungen und der S&P 500 mehr oder weniger die ganze Zeit in einem breiten Bereich gehandelt wurden, nehmen die Absicherungsvolumina stetig zu.

Tatsächlich ist das Vertrauen in eine Wende der Fed derzeit so stark, dass es eine ziemlich ernsthafte Gefahr gibt, in Richtung höherer Renditen auszubrechen. Es ist jedoch besser, in diesem unruhigen Jahr in keiner Richtung extreme Positionen zu vermeiden.

Bankperipetien

In all dieser Geschichte dürfen wir die Krise nicht vergessen, die regionale Banken in den USA getroffen hat. Die Frage ist, wie groß die Gefahr ist, dass sich dieses Szenario wiederholt und verstärkt?

Wenn wir nicht in Verallgemeinerungen mit früheren Krisenhöhepunkten verfallen, was können uns die Zahlen sagen?

Die Aktienkurse der Banken sind gefallen, während die Aktionäre der insolventen Institutionen zufrieden waren. Kein einziger Einleger hat auch nur einen Cent verloren. Es gibt keine Panik, die Märkte sind maximal ruhig. Die Fed hat sogar zweimal die Zinssätze erhöht, seit die Schließung der SVB Financial Group Unruhen ausgelöst hat, aber dank eines dringenden Kreditprogramms für Banken hat dies keine negativen Auswirkungen gehabt.

Vielleicht ist dies eine Krise für die Aktionäre der Bank; es wurde jedoch keine allgemeine Krise daraus. Warren Buffett hat diese Situation am besten erklärt: Niemand möchte derjenige sein, der den Amerikanern mitteilt, dass ihre Einlagen nur begrenzt versichert sind. Das würde die Bankenwelt zerstören. Und er hat Recht.

Die Zerstörung von Einlagen wäre so katastrophal, dass kein vernünftiger Politiker dies zulassen würde.

Aber das Fehlen von Katastrophen bedeutet noch nicht das Vorhandensein von Dividenden. Und kein Investor möchte derzeit mit dem Bankensystem in Verbindung gebracht werden. Während der Krise von 2008 lieh Buffett der Bankenbranche aktiv Geld. Aber dieses Mal hält er sich fern von allem.

Natürlich liegt ein Teil der Ursache für sein Desinteresse darin, dass die Gesetze über Bankholdinggesellschaften es ihm nicht erlauben, einen Kontrollanteil von mehr als einem Unternehmen zu besitzen. Aber das Wichtigste ist, dass der Gewinn der Banken in Frage gestellt wird.

Tatsächlich sind Einlagen in einem neuen Wirtschaftssystem ein Produkt wie Soja oder Öl zum Beispiel. Wenn die Einleger besser über höhere Renditen an anderen Orten informiert sind, neigen die Gelder dazu, die Einlagenkonten zu verlassen. In diesen Bedingungen sind die Banken gezwungen, höhere Einlagenzinsen anzubieten, was letztendlich zu einer Verringerung des Bankgewinns durch eine Verringerung der Nettozinsmarge führt.

Das wird wahrscheinlich langfristig zu einem effizienteren Finanzsystem und einem höheren Lebensstandard führen. Es ist also schwer, dieses Szenario zu bezeichnen. Aber in der kurz- und mittelfristigen Perspektive, insbesondere für Aktionäre, ist dies ein direkter Schlag gegen die Rentabilität und ein Gefühl der Besorgnis unter Bankern. Das bedeutet, dass wir eine Verschärfung der Kreditvergabestandards durch höhere Kreditzinsen und nicht-preisliche Normierung (durch andere Faktoren) erwarten können. All dies wirkt sich kurzfristig negativ auf die Wirtschaft aus, und das ist das Argument, das gegen eine Senkung der Fed-Zinssätze spricht.

Als nächstes können wir eine größere Kapitalkonsolidierung erwarten, wie sie bereits bei den Verkäufen von SVB Financial Group und First Republic Bank zu sehen war.

In den USA ist das Bankensystem viel fragmentierter als in jedem anderen entwickelten Land, so dass es Raum für viel mehr Fusionen gibt, obwohl dies die Möglichkeiten kleiner Banken stark beeinträchtigen wird.

Je niedriger die Aktienkurse regionaler Banken werden, desto schwieriger wird es für sie, Eigenkapitalfinanzierung anzuziehen und Einlagen zu halten, so dass ein Verkauf zu enttäuschenden Preisen die beste Option bleibt. Das ist keine sehr gute Situation für Aktionäre der Bank und das Risiko einer zusätzlichen Belastung für die Staatskasse, die letztendlich aus zukünftigen Bankgewinnen gezogen wird, ist real.

Um die Kosten für die Übernahme von insolventen Einrichtungen zu senken, wird die Bundesanstalt für Einlagensicherung Verluste mit Nichtbankorganisationen (wie Direktinvestitionsgruppen), die bereit sind, sie zu übernehmen, teilen wollen, aber dieser Schritt wird politisch kaum populär sein. So scheint eine gewisse Form der expliziten Einlagensicherung fast unvermeidlich.

Die Frage bleibt, ob dies zu einer Krise führen wird, die die Fed dazu zwingt, die Zinssätze immer wieder zu senken? Nicht unbedingt. Aber das bedeutet auch nicht, dass man sich entspannen kann: Das System ist äußerst anfällig, wie wir sehen.

Bald wird eine vierteljährliche Umfrage unter leitenden Kreditexperten der Fed veröffentlicht, die erste überzeugende Beweise dafür liefern wird, ob Bankenpleiten Kreditgeber dazu zwingen, den Zugang zu Krediten zu erschweren. Aber selbst ohne dies ist klar, dass das, was direkt das Bankensystem bedroht, nicht ignoriert werden kann.

Sogar wenn wir die historische Komponente betrachten, haben einzelne Analysten bereits im Jahr 2006 Alarm geschlagen über die Größe der ungedeckten Hypothekenkredite. Das System war einfach taub. Wie auch die Märkte. Wie auch die demokratische Regierung während der Verabschiedung des Hilfsprogramms während der Pandemie.

Wenn man sich daran erinnert, wurden im Jahr 2006 ziemlich viele Investoren bärisch, aber damals hätte man sie als Panikmacher bezeichnet. Anfang 2007 brachte noch mehr Bären hervor. Also ging es nicht darum, dass eine oder zwei Personen etwas verstanden haben, sondern viele haben es einfach zu früh verstanden.Das Wichtigste, was uns die Krise von 2008 lehren kann, ist, dass der Markt keine konkreten Signale aus dem Bankensektor beachtet hat, ohne sie als bedeutend zu betrachten. Deshalb ist es zumindest voreilig, die Frage der Insolvenz regionaler Banken vollständig zu betrachten. Nicht dann, wenn eine Rezession vor uns liegt.

In den meisten Fällen haben die Aktien regionaler Banken immer noch ein beeindruckendes Ungleichgewicht, das sich über Jahre hinweg gebildet hat. Deshalb bleibt die Bedrohung für sie bestehen.

Und ja, das Programm für schnelle Kredite unterstützt die Illusion der Norm, aber man kann nicht endlos Dollar drucken. Jeder neu gedruckte Dollar verstärkt die Inflation, und das ist nicht das Ziel der Fed. Und die Strategie "Unterstützung der Banken und Erhöhung der Zinssätze" funktioniert nur auf kurzen Strecken, danach reagiert die Wirtschaft auf den Mangel an günstigen Krediten und beginnt zu zerfallen. Und die Banken können sie in diesem Fall nicht mehr über Wasser halten.

Angesichts all dessen ist es schwer, von der Fed bedeutende aufeinanderfolgende Senkungen zu erwarten. Nicht jetzt, nicht in diesem Jahr. Es wäre gut, wenn sie zumindest am Ende des Jahres beginnen würden. Aber im Moment sind die Märkte zu optimistisch, und das wird uns noch teuer zu stehen kommen.

Lesen Sie weitere Artikel des Autors, einschließlich:

Expertenmeinungen zu Schwellenländern sind direkt entgegengesetzt

Märkte sind ernsthaft auf einen Rückgang des Dollars eingestellt

Verliert der Dollar seinen Platz an der Spitze?