Deutsch

Deutsch  Русский

Русский English

English Bahasa Indonesia

Bahasa Indonesia Bahasa Malay

Bahasa Malay ไทย

ไทย Español

Español Български

Български Français

Français Tiếng Việt

Tiếng Việt 中文

中文 বাংলা

বাংলা हिन्दी

हिन्दी Čeština

Čeština Українська

Українська Română

Română

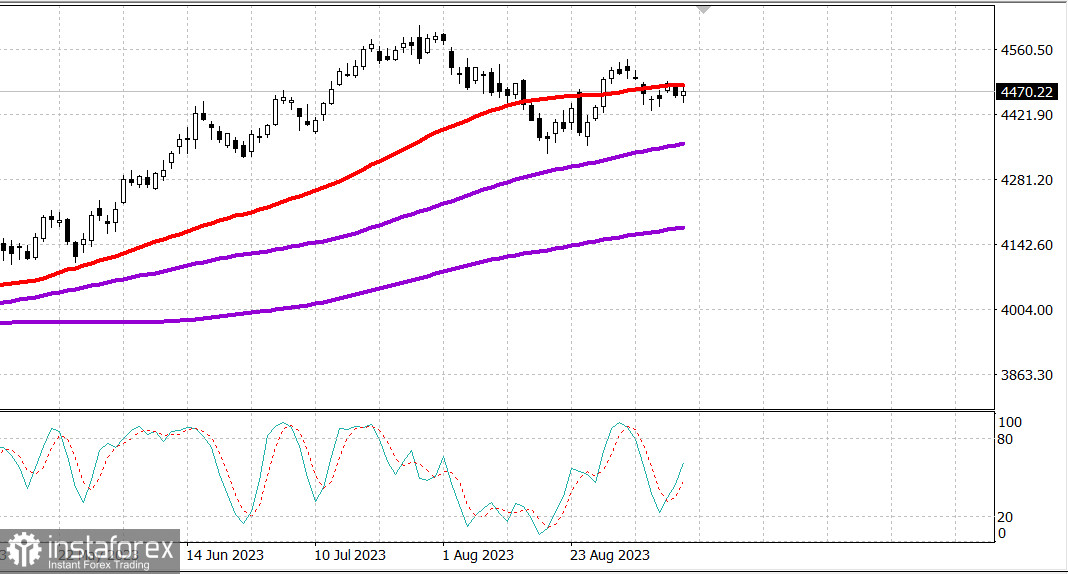

S&P500

Überblick vom 14.09

US-Markt: Warten auf Nachrichten.

Die wichtigsten US-Indizes haben sich am Mittwoch kaum verändert: Dow -0,3%, NASDAQ +0,2%, S&P500 0%, S&P500 4467, Bereich 4420 - 4500.

Der Handel war am Mittwoch träge: Die Hauptindizes verzeichneten nur geringe Gewinne oder Verluste. Die allgemeine Tendenz begünstigte rückläufige Kurse, aber insgesamt herrschte keine Sicherheit. Die Hauptindizes folgten den Aktien von Unternehmen mit hoher Marktkapitalisierung, was am Morgen und am Nachmittag für eine unruhige Dynamik sorgte.

Kurz gesagt, der Gesamtverbraucherpreisindex stieg wie erwartet um 0,6%, und der Kernverbraucherpreisindex, der Lebensmittel und Energie ausschließt, stieg um 0,3% (Konsens 0,2%). Infolgedessen stieg der Gesamtverbraucherpreisindex im Jahresvergleich um 3,7% gegenüber 3,2% im Juli, und der Kernverbraucherpreisindex stieg im Jahresvergleich um 4,3% im Vergleich zu 4,7% im Juli.

Der wichtigste Schlussfolgerung aus dem Bericht ist, dass die Kerninflation, die von der Federal Reserve genauer beobachtet wird, im Vergleich zum Vorjahr eine stetige Verbesserung gezeigt hat; dennoch liegt sie immer noch deutlich über dem Zielwert der Federal Reserve von 2,0%, was ihre Instabilität widerspiegelt und wahrscheinlich nicht dazu führen wird, dass die Federal Reserve die Zinsen weiter erhöht, aber sicherlich in ihren Überlegungen "länger und stärker hält".

Am Anleihemarkt kam es als Reaktion auf diese Daten zu einem starken Verkauf. Die Situation beruhigte sich jedoch schnell und unterstützte den Aktienmarkt. Die Rendite der zweijährigen Anleihen stieg nach Veröffentlichung der Daten auf 5,07%, schloss jedoch 1 Basispunkt niedriger als gestern bei 4,99%. Die Rendite der zehnjährigen Anleihen, die nach Veröffentlichung der Daten auf 4,34% stieg, fiel im Vergleich zum Vortag um zwei Basispunkte auf 4,25%.

Die Erwartungen an Zinserhöhungen haben sich nach der Veröffentlichung des Berichts über den Verbraucherpreisindex kaum verändert. Laut dem CME FedWatch-Tool liegt die Wahrscheinlichkeit einer Zinserhöhung um 25 Basispunkte bei der November-Sitzung des FOMC bei 40,1%, verglichen mit 44,2% gestern.

Sechs der 11 Sektoren des S&P 500 Index verzeichneten ein Wachstum. Der Sektor für Versorgungsunternehmen führte die Liste an (+1,2%), der einzige Sektor, der um mehr als 1,0% zulegte, während der Immobiliensektor (-1,0%) der einzige Sektor war, der um mehr als 1,0% fiel.

Die Aktien von Fluggesellschaften waren ein deutlich schwacher Punkt am Markt, nachdem Spirit Airlines (SAVE 16,20, -1,08, -6,3%), Frontier Group (ULCC 5,95, -0,56, -9,2%) und American Airlines (AAL 13,31, -0,80, -5,7%) ihre Prognosen für das dritte Quartal teilweise aufgrund steigender Kraftstoffpreise gesenkt haben. Der amerikanische ETF Global Jets (JETS) fiel um 2,7%.

Gleichzeitig war der Industriesektor (-0,7%) einer der schwächsten Bereiche teilweise aufgrund der schwachen Luftfahrtkomponente. Netflix (NLFX 412,24, -22,45, -5,2%) hinkte besonders zurück und reagierte auf die Nachricht, dass das Werbegeschäft noch nicht wesentlich zu seinem Gesamteinkommen beiträgt.

- Nasdaq Composite Index: +32,0% seit Jahresbeginn

- S&P 500: +16,4% seit Jahresbeginn

- S&P Midcap 400: +5,5% seit Jahresbeginn

- Russell 2000-Index: +4,5% seit Jahresbeginn

- Dow Jones Industrial Average: +4,3% seit Jahresbeginn

Überblick über Wirtschaftsdaten:

- Der Verbraucherpreisindex stieg im August wie erwartet um 0,6% im Vergleich zum Vormonat, wobei der Anstieg der Benzinpreise mehr als die Hälfte dieses Anstiegs ausmachte. Der Kernverbraucherpreisindex, der Nahrungsmittel und Energie nicht einschließt, stieg um 0,3% mehr als erwartet, auf monatlicher Basis um 0,3% (Konsens: 0,2%). Auf Jahresbasis stieg der Verbraucherpreisindex um 3,7% im Vergleich zu 3,2% im Juli, während der Kernverbraucherpreisindex um 4,3% im Vergleich zu 4,7% im Juli stieg.

- Der wichtigste Schlussfolgerung aus dem Bericht besteht darin, dass die Kerninflation, der die Federal Reserve mehr Aufmerksamkeit schenkt, im Vergleich zum Vorjahr eine stetige Verbesserung gezeigt hat. Dennoch liegt sie immer noch deutlich über dem Zielwert der Federal Reserve von 2,0%, was ihre Instabilität widerspiegelt und die wahrscheinlich nicht dazu führen wird, dass die Federal Reserve die Zinssätze in naher Zukunft weiter anhebt, aber sicherlich werden sie die Federal Reserve in Gedanken "länger und höher" behalten.

- Der wöchentliche Hypothekenindex der MBA ist um 0,8% gesunken, nach einem Rückgang von 2,9% in der Vorwoche. Der Refinanzierungsindex ist um 5,4% gesunken, während der Einkaufsindex um 1,3% gestiegen ist.

- Der Haushalt des Schatzamtes im August zeigte einen erstaunlichen Überschuss von 89,2 Milliarden US-Dollar im Vergleich zum Defizit von 219,6 Milliarden US-Dollar im gleichen Zeitraum des Vorjahres. Der Überschuss im August war das Ergebnis höherer Einnahmen (283,1 Milliarden US-Dollar) im Vergleich zu den Ausgaben (193,9 Milliarden US-Dollar). Die Daten des Schatzamtbudgets werden nicht um saisonale Schwankungen bereinigt, daher kann der Überschuss im August 2023 nicht mit dem Defizit im Juli 2023 in Höhe von 220,8 Milliarden US-Dollar verglichen werden.

- Die Haupterkenntnis aus dem Bericht ist, dass die Ausgaben die Auswirkungen der Streichung des Schuldenmilderungsprogramms in Höhe von 319 Milliarden US-Dollar zugunsten des Bundesdirektkreditprogramms des Bildungsministeriums enthielten. Im August wird normalerweise ein Haushaltsdefizit verzeichnet (68 von 69 Finanzjahren), da es keine Hauptsteuereinzahlungen gibt.

- Die wöchentlichen Rohölvorräte stiegen um 3,954 Millionen Barrel, nachdem sie in der Vorwoche um 6,307 Millionen Barrel gesunken waren.

Im Wirtschaftskalender für Donnerstag sind einige Nachrichten aufgeführt, die potenziell den Markt beeinflussen könnten. Der wöchentliche Bericht über die Arbeitslosenunterstützungsanträge, der Herstellerpreisindex für August und der Bericht über die Einzelhandelsumsätze für August werden um 8:30 Uhr Eastern Time veröffentlicht. Weitere Daten sind:

- 10:00 Uhr Eastern Time: Juli-Geschäftsinventurdaten (Konsens von Briefing.com: 0,1%; vorherige: 0,0%)

- 10:30 Uhr Eastern Time: Wöchentliche Erdgasreserven (vorher: +33 Milliarden Kubikfuß)

Energiesektor: Brent-Öl über 90 Dollar - 92,50

Fazit: Der US-Markt steht still und braucht einen Impuls für Wachstum - oder Rückgang.

Heute findet das EZB-Treffen zu den Zinssätzen statt.

Makarov Mikhail, noch mehr Analysten: