Deutsch

Deutsch  Русский

Русский English

English Bahasa Indonesia

Bahasa Indonesia Bahasa Malay

Bahasa Malay ไทย

ไทย Español

Español Български

Български Français

Français Tiếng Việt

Tiếng Việt 中文

中文 বাংলা

বাংলা हिन्दी

हिन्दी Čeština

Čeština Українська

Українська Română

Română

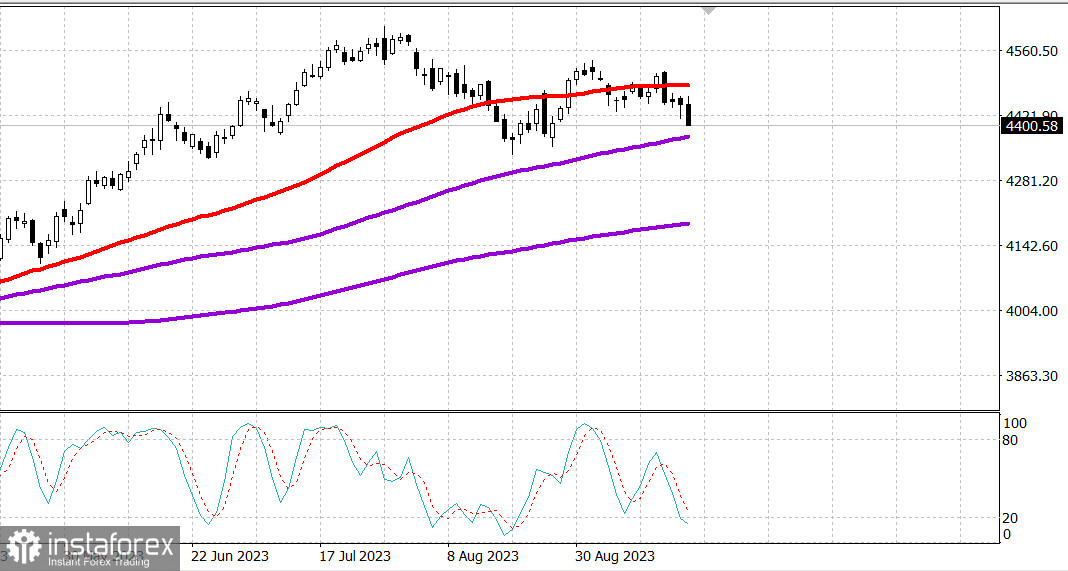

S&P500

Überblick 21.09

US-Markt: Rückgang nach der Fed.

Die wichtigen US-Indizes gingen nach der Fed zurück: Dow +0,3%, NASDAQ -0,5%, S&P500 -0,2%, S&P500 4402, Spanne 4350 - 4460.

Der Aktienmarkt startete die Sitzung mit positiver Stimmung, die Teilnehmer warteten auf die Verkündung der FOMC-Entscheidung um 14:00 Uhr Eastern Time. Die ersten Aufwärtsschritte wurden durch den Rückgang der Ölpreise und der Marktzinsen gestützt. Zu Beginn des Handels erlitt der Nasdaq-Index geringe Verluste aufgrund der Unterperformance der Megakapitalisierung, aber die AD-Linie war positiv und andere wichtige Indizes befanden sich im grünen Bereich.

Sowohl auf dem Aktienmarkt als auch auf dem Anleihemarkt wurde nach der September-Erklärung des FOMC eine Preisvolatilität beobachtet. Wie erwartet stimmte das FOMC einstimmig für die Beibehaltung des Zielbereichs für den Bundesfondsatz auf dem Niveau von 5,25-5,50 %. In der Direktive gab es nur wenige Änderungen, aber der Markt konzentrierte sich auf den "Kurzüberblick über die wirtschaftlichen Prognosen" und die Erklärung, die zwei wichtige Schlussfolgerungen ermöglichten: (1) Es wird erwartet, dass die Zinssätze für eine längere Zeit hoch bleiben werden und (2) die Fed-Beamten planen nicht, die Zinsen im Jahr 2024 so weit zu senken, wie sie es erwarteten, als sie ihre Prognosen im Juni aktualisierten.

Die durchschnittliche Schätzung der föderalen Fondsrate für das Jahr 2023 bleibt unverändert bei 5,6%, aber die durchschnittliche Schätzung für das Jahr 2024 beträgt 5,1% im Vergleich zu 4,6% im Juni. Die erste Schätzung legt nahe, dass die Beamten weiterhin zu einer weiteren Zinserhöhung in diesem Jahr tendieren, während die letzte Überprüfung darauf hindeutet, dass die Zinssätze im Jahr 2024 nur um 50 Basispunkte und nicht um 100 Basispunkte gesenkt werden, wie im Juni geschätzt. In der Zwischenzeit belief sich die Medianprognose für das Jahr 2025 auf 3,9% gegenüber 3,4% im Juni, und für das Jahr 2026 wurde eine Medianprognose von 2,9% eingeführt. Wir beabsichtigen, unserem Inflationsziel von 2,0% treu zu bleiben.

Die heftige Preisentwicklung setzte sich während der Pressekonferenz des Vorsitzenden der Federal Reserve, Powell, fort. Herr Powell betonte mehrfach, dass die Federal Reserve "vorsichtig handeln" werde, während sie politische Schritte erwäge. Er merkte jedoch an, dass es durchaus möglich sei, dass der neutrale Zinssatz über dem langfristigen Zinssatz (2,5%) liege, was seiner Meinung nach dazu beigetragen habe, dass die Wirtschaft widerstandsfähiger sei als erwartet.

Das Problem für den Markt bestand nicht darin, dass die Federal Reserve derzeit entschieden "falkenhaft" eingestellt ist, sondern darin, dass die Federal Reserve immer noch keine klare Position eingenommen hatte.

Gegen Abend setzte ein stabilisierender Abwärtstrend an den Aktienmärkten ein, was durch Mega-Kapitalisierungen begünstigt wurde. Der S&P 500 Index blieb knapp über dem Niveau von 4400 Punkten. Der Vanguard Mega Cap Growth ETF (MGK) verlor im Vergleich zum 0,9%igen Rückgang des S&P 500 Index, gewichtet nach Marktkapitalisierung, 1,6%.

Die meisten Sektoren des S&P 500 Index schlossen im Minus, wobei der größte Rückgang im Kommunikations- (-1,9%) und Informationstechnologiesektor (-1,8%) verzeichnet wurde. Der Konsumgütersektor verzeichnete das größte Wachstum (+0,2%).

Die Aktien von Klaviyo ( KVYO 32,76, +2,76, +9,2%), die ihren Börsengang bei 30 US-Dollar bewerteten, wurden bis zu 37 US-Dollar gehandelt und gaben dann zusammen mit dem Rest des Marktes in der zweiten Hälfte des Tages nach.

Die Rendite der Staatsanleihen schloss die Sitzung im Vergleich zum Vortag uneinheitlich, übertraf jedoch deutlich die Tagesminima. Die Rendite der zweijährigen Anleihen fiel von kurz vor 14:00 Uhr Eastern Time von 5,05% auf 5,13%. Die Rendite der zehnjährigen Anleihen lag kurz vor 14:00 Uhr Eastern Time bei 4,32% und ging auf 4,35% zurück.

- Nasdaq Composite Index: +28,7% seit Beginn des Jahres

- S&P 500: +14,7% seit Beginn des Jahres

- S&P Midcap 400: +4,7% seit Beginn des Jahres

- Dow Jones Industrial Index: +3,9% seit Beginn des Jahres

- Russell 2000: +2,8% seit Beginn des Jahres

Überblick über wirtschaftliche Daten:

- Der wöchentliche Hypothekenindex des MBA stieg um 5,4%, wobei Refinanzierungsanträge um 13,0% und Kaufanträge um 2,0% zunahmen.

- Die wöchentlichen Rohölbestände der EIA sanken um 2,14 Millionen Barrel im Vergleich zur Vorwoche von 3,96 Millionen Barrel.

Vorausschauend enthält der Wirtschaftskalender für Donnerstag:

- 8:30 Uhr Eastern Time: Wöchentliche Erstanträge auf Leistungen (Konsens 225.000; Vorherige 220.000), fortgesetzte Anträge (zuvor 1,688 Millionen), Leistungsbilanz für das zweite Quartal (Konsens - 222,0 Milliarden US-Dollar; Vorherige - 219,3 Milliarden US-Dollar) und September. Philadelphia-Fed-Index (Konsens -2,0; bisher 12,0)

- 10:00 Uhr Eastern Time: Vorhandene Hausverkäufe für August (Konsens 4,10 Millionen; Vorherige 4,07 Millionen) und führende Indikatoren für August (Konsens -0,4%; Vorherige -0,4%).

- 10:30 Uhr Eastern Time: Wöchentliche Erdgasbestände (vorher +57 Milliarden Kubikfuß)

Energie: Brent 92,80 US-Dollar.

Fazit: Trotz des leichten Rückgangs gestern - ein starker, deutlicher Rückgang zum Schluss - ein negatives Signal. Der Kauf ist zu riskant.

Makarov Mikhail, noch mehr Analysten: