Deutsch

Deutsch  Русский

Русский English

English Bahasa Indonesia

Bahasa Indonesia Bahasa Malay

Bahasa Malay ไทย

ไทย Español

Español Български

Български Français

Français Tiếng Việt

Tiếng Việt 中文

中文 বাংলা

বাংলা हिन्दी

हिन्दी Čeština

Čeština Українська

Українська Română

Română

Die globalen Marktindizes stiegen, und der Dollar stoppte seine Aufwärtstendenz nach der Ankündigung der Federal Reserve, in diesem Jahr drei bedeutende Zinssenkungen vorzunehmen, trotz der Erwartungen an ein langsameres Absinken der Inflation.

Jerome Powell, der Vorsitzende der Federal Reserve, stellte fest, dass trotz der jüngsten hohen Inflationszahlen der Haupttrend des nachlassenden Preisdrucks unverändert bleibt. Er betonte jedoch, dass neue wirtschaftliche Daten kein Vertrauen in die Eindämmung der Inflation schaffen.

Die Aktionäre reagierten positiv auf die Entscheidung der Federal Reserve, den geplanten Zinssenkungskurs beizubehalten. Der globale MSCI-Aktienindex erreichte ein historisches Hoch und stieg um 0,61%, dank des kontinuierlichen Wachstums der Aktien an der Wall Street nach der Ankündigung der Fed.

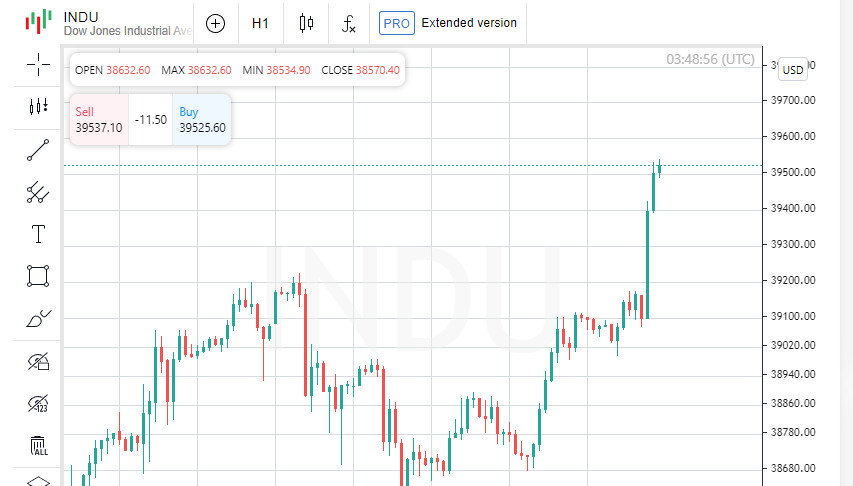

Der Dow Jones Industrial Average stieg um 1,03%, der breite S&P 500-Index stieg um 0,89% und der Nasdaq Composite-Index verzeichnete ein Wachstum von 1,25%.

Irene Tunkel, eine führende Strategin für US-Aktien bei BCA Research mit Sitz in Florida, bemerkte: "Der Markt fühlt sich erleichtert, dass die Fed weiterhin drei Zinssenkungen in diesem Jahr plant."

Die Erwartungen an Zinssenkungen führten zu einem Rückgang der Rendite von Staatsanleihen. Die Rendite von zweijährigen Schatzanweisungen sank um 7,9 Basispunkte auf 4,6129%, während die Rendite von zehnjährigen Anleihen um 1,5 Basispunkte fiel und auf 4,281% fiel.

"Besonders bemerkenswert ist, dass die Federal Reserve ihre BIP-Prognosen nicht nur für 2024, wie es aufgrund der neuesten Daten erwartet wurde, sondern auch für 2025 und 2026 deutlich nach oben korrigiert hat", kommentierte Ellen Heizen, die Chefmarktstrategin bei F.L. Putnam Investment Management in Massachusetts.

Nach dem Treffen der Federal Reserve verlor der Dollar an Boden. Der Dollarindex sank um 0,433%, was zu einer teilweisen Erholung des japanischen Yen führte. Sein Kurs sank um 0,30% gegenüber dem Dollar auf 151,29 pro Dollar im Vergleich zum viermonatigen Tief von 151,82, das noch am selben Tag verzeichnet wurde.

Die meisten Sektoren im S&P 500 Index zeigten Wachstum, wobei neun der elf Hauptindustrien eine Steigerung des Aktienwerts verzeichneten. Insbesondere stachen die Aktien des Konsumsektors hervor, wo das Wachstum bei 1,5% lag und somit an der Spitze der Gewinne stand.

Der Gesundheitssektor erwies sich als am wenigsten effektiv, mit einem Rückgang von 0,23%.

Im Gesundheitswesen wurden spürbare Rückgänge bei den in den USA registrierten Aktien von BioNTech beobachtet, die um 4,4% fielen, nachdem ein Umsatz- und Gewinnrückgang für 2023 angekündigt wurde, bedingt durch die Fokussierung auf die Entwicklung von Krebsmedikamenten.

Zusätzlich verzeichneten Aktien der COVID-19-Impfstoffhersteller einen Abschwung: Moderna verlor 1,9% an Wert, während Novavax um 2,2% fiel.

Ein Anstieg im Konsumgütersektor wurde von den Aktien von Amazon.com angeführt, die um 1,3% stiegen. Des Weiteren stiegen die Tesla-Aktien um 2,5% nach der Ankündigung einer Preiserhöhung für in China hergestellte Model Y-Autos um 5.000 Yuan (694,55 US-Dollar) ab dem 1. April.

Neben den Erfolgen im Konsumsektor stiegen die Aktien von Chipotle Mexican Grill um 3,5%, nachdem der Verwaltungsrat beschlossen hatte, einen Aktiensplit im Verhältnis 50 zu 1 durchzuführen.

Die Aktien von Equinix verloren 2,3% an Wert nach einem Bericht der Forschungsfirma Hindenburg Research, die eine Short-Position bei den Aktien dieses Rechenzentrumsbetreibers eingegangen war.

Der japanische Yen hatte mit Herausforderungen zu kämpfen, nachdem die Bank of Japan beschlossen hatte, die Zinsen zum ersten Mal in 17 Jahren zu erhöhen. Analysten sind der Ansicht, dass dieser Schritt dazu beiträgt, einen signifikanten Zinsdifferenzial zwischen US-Treasuries und japanischen Staatsanleihen aufrechtzuerhalten und somit den Yen unter Druck setzt.

Der europäische STOXX 600 Index blieb den ganzen Tag über unverändert, während die Aktien von Kering, dem Eigentümer der Luxusmarke Gucci, einen Rückgang verzeichneten, nachdem potenzielle Gewinnminderungen angekündigt wurden.

In Tokio blieb der Nikkei-Index am Mittwoch aufgrund eines nationalen Feiertags in Japan geschlossen, während der breitere asiatisch-pazifische MSCI-Index außerhalb von Japan keine Veränderungen zeigte. In Seoul stieg der Markt um 1,3%, was zu einem Gesamtwachstum von 5,6% in der asiatisch-pazifischen Region beitrug.

Die Aktien von Samsung verzeichneten einen signifikanten Anstieg, nachdem Nvidia angekündigt hatte, Hochbandbreitenspeicher (HBM)-Chips des südkoreanischen Chip-Herstellers einzusetzen.

Die chinesischen Börsen stiegen leicht an, nachdem die nationale Zentralbank die wichtigsten Leitzinsen unverändert ließ, was den Erwartungen der Analysten entsprach. Der Shanghai Composite Index stieg um 0,5%, während der Hang-Seng-Index in Hongkong um 0,2% stieg.

Schlüsselpersonen der Europäischen Zentralbank (EZB) äußerten Unterstützung für den Juni als optimalen Zeitpunkt für Zinssenkungen, wobei einige eine Reduzierung von vier Zinssenkungen im laufenden Jahr befürworteten.

Christine Lagarde, Präsidentin der EZB, betonte die Bedeutung von Flexibilität bei Entscheidungen auf einer Veranstaltung in Frankfurt am Mittwoch: "Unsere Maßnahmen müssen auf aktuellen Daten basieren und bei jedem Treffen erwogen werden. Das bedeutet, dass wir keine vorgefassten Verpflichtungen in Bezug auf die konkrete Richtung der Zinssätze nach ihrer anfänglichen Senkung eingehen können."

Zum Handelsschluss hatte der Euro gegenüber dem Dollar deutlich zugelegt und stieg um 0,51% auf 1,092$.

Derweil passten sich die Ölpreise nach Erreichen mehrmonatiger Höchststände an, beeinflusst durch die Stärkung des Dollars. Der Preis für Brent-Rohöl fiel um 1,95% auf 81,68$ pro Barrel, während Gold mit 2185,69$ pro Unze bewertet wurde und damit unter dem Rekordhoch von 2194,99$ pro Monat blieb.