Deutsch

Deutsch  Русский

Русский English

English Bahasa Indonesia

Bahasa Indonesia Bahasa Malay

Bahasa Malay ไทย

ไทย Español

Español Български

Български Français

Français Tiếng Việt

Tiếng Việt 中文

中文 বাংলা

বাংলা हिन्दी

हिन्दी Čeština

Čeština Українська

Українська Română

Română

Am Mittwoch verzeichneten die amerikanischen Börsen einen Rückgang und erreichten minimale Schlussstände aufgrund der veröffentlichten Inflationsdaten, die die Erwartungen der Experten übertrafen. Die Zahlen dämpften den Optimismus der Anleger, dass die US-Notenbank bis zum Sommer mit Zinssenkungen beginnen könnte.

Die Veröffentlichung des Berichts des US-Arbeitsministeriums über den Verbraucherpreisindex (CPI), der schlechtere Ergebnisse als erwartet aufzeigte, löste eine sofortige negative Reaktion an den Märkten aus. Die wichtigsten US-Aktienindizes fielen zum Handelsbeginn stark ins Minus, was die Schwierigkeit verdeutlichte, die Inflation wieder auf das von der Fed angestrebte Niveau von 2% zu bringen.

Ryan Detrick, leitender Marktanalyst bei Carson Group, stellte fest, dass die überraschenden Inflationsdaten zu einer "verkaufen zuerst, später Fragen stellen" Strategie führten. Dies wiederum warf Zweifel nicht nur an der Zeitpunktes der ersten Zinssenkung auf, sondern auch an der Höhe der bevorstehenden Senkung.

Die in den Protokollen des Fed-Märztreffens skizzierten Bedenken deuten auf eine mögliche Stagnation der Inflation auf das Zielniveau hin, was eine Verlängerung der restriktiven Geldpolitik über den erwarteten Zeitraum hinaus erforderlich machen könnte.

Die Renditen der US-Treasuries stiegen stark an, während die Aktienindizes unter Druck gerieten und niedriger tendierten, nachdem im März ein stärkeres Wachstum der Verbraucherpreise als erwartet gemeldet wurde. Dieses Ereignis verringerte das Vertrauen darin, wie schnell und in welchem Maße die Federal Reserve die Zinssätze senken könnte.

Am Devisenmarkt stärkte sich der US-Dollar-Index als Reaktion auf die Veröffentlichung der Daten, und der Dollar gegenüber dem japanischen Yen erreichte seinen höchsten Stand seit 1990. Investoren beobachten aufmerksam die mögliche Reaktion der japanischen Behörden, die Schritte unternehmen könnten, um den Yen zu stabilisieren.

Ein Bericht des US Bureau of Labor Statistics verzeichnete eine 0,4%ige Steigerung des Verbraucherpreisindex im letzten Monat, was dem Trend vom Februar entspricht, hauptsächlich aufgrund von Steigerungen bei Benzin- und Wohnkosten. Dies führte zu einem jährlichen Wachstumsindex von 3,5%, verglichen mit den Prognosen der Ökonomen für ein monatliches Wachstum von 0,3% und ein jährliches Wachstum von 3,4%.

Diese Indikatoren veränderten signifikant die Stimmung der Händler und reduzierten signifikant die Erwartungen an die Federal Reserve, die Zinssätze im Juni von 62% auf 17% zu senken. Außerdem wurde die Wahrscheinlichkeit einer Zinssenkung im Juli von 76% auf 41% nach unten korrigiert, gemäß Daten des FedWatch-Tools der CME Group.

Michael Hans, Chief Investment Officer bei Citizens Private Wealth, betont, dass das aktuelle Umfeld weiterhin unsicher und herausfordernd für die Federal Reserve ist, die noch keinen Sieg über die Inflation erklärt hat.

"Die Fed würde es bevorzugen, sich auf zusätzliche Daten zu stützen, um ihr Vertrauen in die Erreichung ihres Inflationsziels von 2% zu stärken", sagt er. Er sagte, dass die aktuelle Situation eine Fortsetzung einer vorsichtigen Strategie erfordert, insbesondere da aktuelle Daten eine Überarbeitung der Erwartungen hinsichtlich des Zeitpunkts einer potenziellen Zinssenkung ausgelöst haben.

Erhöhte Renditen auf wichtigen US-Staatsanleihen, die die Schwelle von 4,5% überschritten und den höchsten Stand seit November letzten Jahres erreichten, setzten die Aktienkurse weiter unter Druck. Sektoren, die besonders empfindlich auf Zinsänderungen reagieren, wurden besonders stark beeinflusst, wobei der Immobilienmarkt den größten täglichen Rückgang seit Juni 2022 verzeichnete.

Immobilienaktien verzeichneten ihren größten täglichen Rückgang seit dem 23. Januar, während der Small-Cap Russell 2000 Index seinen größten täglichen Rückgang seit dem 13. Februar verzeichnete.

Ryan Detrick bemerkte, dass "die Sektoren, die am meisten von Zinsen betroffen sind, einschließlich Immobilien, Wohnungsbau und kleine Unternehmen, heute signifikante Verluste erlitten haben."

Die Wahrscheinlichkeit, dass die Fed die Zinssätze im Juni um 25 Basispunkte senkt, fiel von 56% unmittelbar vor dem Bericht auf 16,5%, laut dem FedWatch-Tool der CME Group.

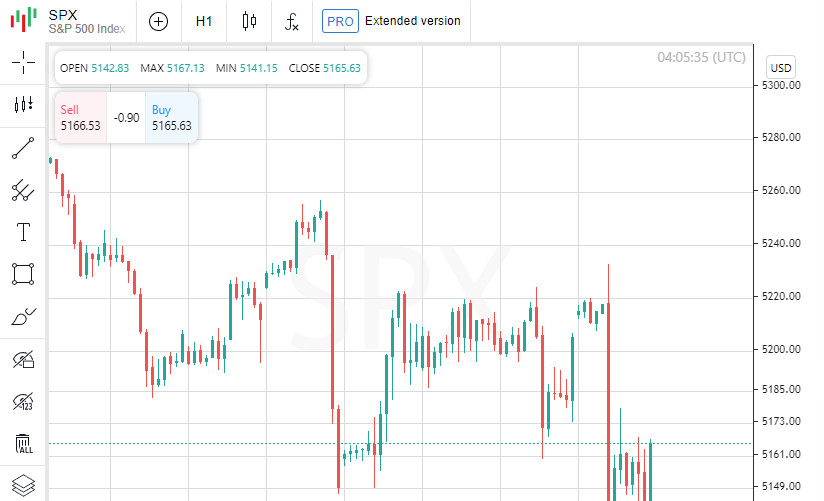

Der Dow Jones Industrial Average verlor 422,16 Punkte oder 1,09% auf 38.461,51. Der S&P 500 fiel um 49,27 Punkte oder 0,95% auf 5.160,64 und der Nasdaq Composite sank um 136,28 Punkte oder 0,84% auf 16.170,36.

Von den elf wichtigsten Sektoren des S&P 500-Index beendeten alle außer dem Energiesektor den Handelstag im Minus, wobei der Immobiliensektor den größten Rückgang verzeichnete.

Die Anleger richten nun ihr Augenmerk auf den bevorstehenden Produzentenpreisbericht am Donnerstag, der ein klareres Bild der Inflation im März liefert, sowie auf den inoffiziellen Beginn der Quartalssaison.

Ein neuer Berichtszyklus beginnt am Freitag, wenn Finanzgiganten wie JPMorgan Chase & Co, Citigroup Inc und Wells Fargo & Co ihre Finanzergebnisse veröffentlichen.

Analysten erwarten, dass die Gesamtergebnisse des S&P 500 im ersten Quartal im Jahresvergleich um 5,0% steigen werden, was einen deutlichen Rückgang gegenüber dem 7,2%igen Wachstum ist, das Anfang Januar prognostiziert wurde, laut LSEG.

Megakonzerne im Wachstumssektor verzeichneten größtenteils Verluste, aber Nvidia Inc war mit einem Anstieg um 2,0% eine Ausnahme.

Die US-Aktien von Alibaba verzeichneten auch einen Gewinn von 2,2%, nachdem Jack Ma, Mitbegründer des Unternehmens, einen Memo an die Mitarbeiter richtete, in dem er Pläne zur Umstrukturierung des Internetriesen unterstützte. Eine seltene Nachricht von einem Geschäftsmann, der sich in den letzten Jahren aus der Öffentlichkeit zurückgehalten hat.

An der New York Stock Exchange (NYSE) übertrafen die Verlierer die Gewinner mit einem Verhältnis von 5,93 zu 1. Ein ähnlicher Trend war an der Nasdaq zu beobachten, wo auf jeden Gewinner 3,58 fallende Aktien kamen.

Der globale Aktienindex von MSCI fiel um 6,91 Punkte oder 0,89% auf 772,32.

Während der STOXX 600 Index Europas um moderate 0,15% zulegte, richten sich die Investorenaugen auf das bevorstehende Treffen der Europäischen Zentralbank am Donnerstag. Die Prognosen besagen, dass die Bank voraussichtlich ihren aktuellen Zinssatz unverändert lassen wird, trotz früherer Andeutungen einer möglichen Zinssenkung im Juni.

Im Bereich der Staatsanleihen stieg die Rendite der 10-jährigen US-Staatsanleihen um mehr als 10 Basispunkte und erreichte ihren höchsten Stand seit Mitte November nach Veröffentlichung der Inflationsdaten. Die Rendite der 10-jährigen US-Staatsanleihen stieg um 18 Basispunkte auf 4,546%, während die Rendite der 30-jährigen Staatsanleihen um 12,8 Basispunkte auf 4,6273% stieg.

Die Rendite der 2-jährigen Anleihen, die eng mit den Zinserwartungen verbunden ist, stieg um 22,2 Basispunkte auf 4,9688% und erreichte damit ihren höchsten Stand seit Mitte November.

Auf dem Devisenmarkt stärkte sich der US-Dollar und legte um 1,04% auf 105,17 Yen zu, während der Euro um 1,04% auf 1,0742 Dollar fiel. Gegenüber dem japanischen Yen stieg der US-Dollar um 0,77% auf 152,94 Yen.

Auch die Ölpreise verzeichneten Gewinne, wobei US-Rohöl um 1,15% oder 98 Cent auf 86,21 Dollar pro Barrel stieg, während Brent um 1,19% oder 1,06 Dollar auf 90,48 Dollar pro Barrel stieg.

Gold verlor an Wert, da der Dollar sich verstärkte und die Renditen der Staatsanleihen nach Veröffentlichung der Inflationsdaten stiegen. Der Spot-Goldpreis fiel um 0,91% auf 2.331,12 Dollar pro Unze, während die US-Gold-Futures um 0,58% auf 2.329,90 Dollar pro Unze sanken.