Deutsch

Deutsch  Русский

Русский English

English Bahasa Indonesia

Bahasa Indonesia Bahasa Malay

Bahasa Malay ไทย

ไทย Español

Español Български

Български Français

Français Tiếng Việt

Tiếng Việt 中文

中文 বাংলা

বাংলা हिन्दी

हिन्दी Čeština

Čeština Українська

Українська Română

Română

Die Fed an einem Wendepunkt

Der Markt bereitet sich offiziell auf das Standardszenario vor. Die Federal Reserve wird voraussichtlich die Zinssätze um 0,25 % senken, und die Rhetorik wird sich in Richtung einer moderat expansiven Haltung verschieben, mit Blick auf 2026. Während Zölle nur einen moderaten Einfluss auf die Inflation haben, verliert das Beschäftigungssegment viel schneller an Schwung. Die Einstellungsrate verlangsamt sich, Entlassungen steigen nicht, und die Arbeitslosigkeit nimmt zu. Logischerweise drängt ein schwacher Arbeitsmarkt die Zentralbank zu weiteren Lockerungen.

Die eigentliche Intrige liegt jedoch anderswo. Die Situation mit dem Repo-System und der Reduzierung der Bankenreserven erhöhte die Volatilität im Geldmarkt im November. Die Behörden sehen sich einem Risiko eines vorübergehenden Liquiditätsausfalls gegenüber. Um die Situation zu stabilisieren, wird die Fed fast sicher ein Programm zum Kauf von kurzfristigen Wertpapieren mit einem potenziellen Volumen von etwa 40 Milliarden Dollar monatlich ab Januar ankündigen. Dies stellt effektiv eine weiche Form von Quantitative Easing (QE) dar, wenn auch als technische Balance getarnt.

Kevin Hassett & Jerome Powell

Es gibt auch einen politischen Faktor, den der Markt unterschätzt zu haben scheint. Die Ernennung von Kevin Hassett zum zukünftigen Chef der Fed wird die Erwartungshaltung schon jetzt verändern. Formal wird Jerome Powell noch für drei weitere Sitzungen das Ruder übernehmen, aber Investoren werden die Signale des potenziellen neuen Chefs der US-Zentralbank genau verfolgen. Er ist bekannt als Befürworter einer lockeren Politik, und seine Position ist eng mit dem Weißen Haus verbunden. Dies impliziert eine Erhöhung der Risikoprämie auf langfristige Zinssätze, insbesondere angesichts der anhaltenden Inflationsdrucke. Im Wesentlichen wird mit seiner Ankunft ein allmähliches politisches Umdenken in der Richtung der Geldpolitik beginnen, insbesondere in Hinblick auf die Zwischenwahlen im Jahr 2026.

Dies wird ein Schlüsselfaktor für alle Kategorien von Risikowerten sein. Der Anleihemarkt steht vor einer zusätzlichen Herausforderung. In den nächsten vier Monaten muss das US-Finanzministerium neue Anleihen im Wert von etwa 0,5 Billionen Dollar ausgeben. Daher erscheint die strategische Bedeutung der morgigen Zinsentscheidung, auch wenn sie keine Überraschungen mit sich bringt, schwerwiegender:

- Start eines QE-ähnlichen Programms von 40 Milliarden Dollar.

- Verschieben der Erwartungen von Powell zu Hassett.

- Erhöhtes Risiko bei langfristigen Anleihen (ähnlich den europäischen und britischen Märkten).

Die Fed bleibt ohne Richtlinien

Das FOMC-Treffen im Dezember wird zu einem der untypischsten der letzten Jahre. Die Zentralbank nähert sich der endgültigen Entscheidung des Jahres im Wesentlichen ohne zentrale makroökonomische Leitwerte. Die sechswöchige Pause der Aktivitäten der Bundesregierung hat die Veröffentlichung von Berichten zu Beschäftigung und Inflation blockiert. Infolgedessen findet das Treffen vom 10. Dezember ohne offizielle Daten seit September statt, was die Unsicherheit stark erhöht und die Einschätzung des aktuellen Zyklus erschwert.

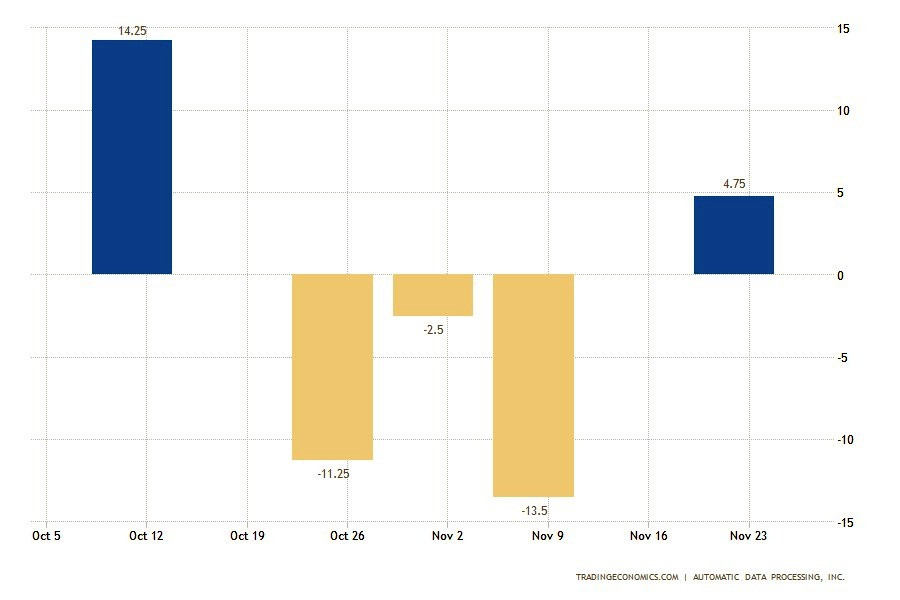

Die Fed ist gezwungen, sich auf private Quellen zu stützen. Der neueste ADP-Bericht zeigte einen Rückgang von 32.000 Arbeitsplätzen. Wenn dieses Signal reale Prozesse auf dem Arbeitsmarkt widerspiegelt, muss die Zentralbank ihre Zinssenkungen beschleunigen, um eine Rezession zu verhindern. Sollte die Datenlage jedoch verzerrt sein, könnte eine vorzeitige Lockerung Inflationsrisiken schaffen. Zum Beispiel zeigte der wöchentliche Bericht, den ADP in Ermangelung von NonFarm Payrolls veröffentlicht hat, eine Zunahme der Einstellungen. Diese Asymmetrie zwingt die Fed, vorsichtig zu handeln. Der JOLTS-Arbeitsmarktbericht zeigt ebenfalls strukturelle Verschiebungen.

Die Fed ist gezwungen, sich auf private Quellen zu stützen. Der neueste ADP-Bericht zeigte einen Rückgang von 32.000 Arbeitsplätzen. Wenn dieses Signal reale Prozesse auf dem Arbeitsmarkt widerspiegelt, muss die Zentralbank ihre Zinssenkungen beschleunigen, um eine Rezession zu verhindern. Sollte die Datenlage jedoch verzerrt sein, könnte eine vorzeitige Lockerung Inflationsrisiken schaffen. Zum Beispiel zeigte der wöchentliche Bericht, den ADP in Ermangelung von NonFarm Payrolls veröffentlicht hat, eine Zunahme der Einstellungen. Diese Asymmetrie zwingt die Fed, vorsichtig zu handeln. Der JOLTS-Arbeitsmarktbericht zeigt ebenfalls strukturelle Verschiebungen.

Die Anzahl freiwilliger Kündigungen ist auf 2,94 Millionen gesunken — der niedrigste Stand seit 2020. Dieser Rückgang betraf Branchen wie Unterkünfte und Gastronomie, Gesundheitswesen und soziale Assistenz sowie Bundesarbeitsplätze. Gleichzeitig stiegen die Entlassungen in den Branchen Unterhaltung, Kunst und Medien. Der Anteil der Arbeitnehmer, die freiwillig das Unternehmen verlassen, ist auf 1,8% gesunken, was das geschwächte Vertrauen der Beschäftigten in die Stabilität des Arbeitsmarktes widerspiegelt.

Die Lage bei den Stellenangeboten erscheint stabiler. Im Oktober stieg die Anzahl der offenen Stellen auf 7,67 Millionen, mit moderat positiver Dynamik im Einzelhandel, in der Transportbranche und im Versorgungssektor. Andererseits hat sich in Teilen des professionellen Dienstleistungssektors die Nachfrage nach Personal verringert. Die Gesamtkonfiguration des Marktes weist auf eine allmähliche Abkühlung hin, nicht auf einen drastischen Rückgang.

Diese Kluft zwischen privaten und offiziellen Indikatoren macht die Zinsentscheidung äußerst herausfordernd. Die Fed steht derzeit vor einem hohen Fehlerpotenzial auf beiden Seiten: von übermäßiger Straffung bis hin zu übermäßiger Lockerung. Das Fehlen offizieller Daten zu Inflation und Beschäftigung seit September hat die Fed in eine Situation gebracht, in der ihre beiden Hauptaufgaben — Preisstabilität und maximale Beschäftigung — direkt in Konflikt stehen:

- Der Arbeitsmarkt zeigt alarmierende Zeichen, mit einer Arbeitslosenquote von 4,4%. Dieser Kontext legt eine dringende Notwendigkeit nahe, die Zinssätze zu senken, um das Risiko eines potenziellen harten Landens der Wirtschaft abzumildern.

- Dennoch hält der Inflationsdruck an. Der bevorzugte Inflationsindex der Fed liegt bei 2,8%, fast ein ganzer Prozentpunkt über der Zielvorgabe. Eine Senkung der Zinssätze jetzt könnte die Inflationsdynamik verschärfen, insbesondere angesichts der Budgetausweitung und der Auswirkungen von Handelszöllen.

In Abwesenheit frischer Daten wird das Dezember-Treffen zu einem Balanceakt zwischen entgegengesetzten Risiken.

Tauben fürchten eine Rezession, Falken fürchten den Kontrollverlust über die Inflation

Und ein Konsens impliziert keine Einheit. Trotz des komplexen Hintergrunds preist der Markt nahezu einhellig eine Zinssenkung von 0,25% ein. Dieser Schritt wird als begrenzte Absicherung gesehen: Er reduziert das Risiko einer starken Verschlechterung der Beschäftigung, ändert jedoch nicht die Parameter des Kampfes gegen hohe Inflation. Gleichzeitig könnten interne Spaltungen innerhalb des Komitees signifikant werden. Analysten erwarten mehr Gegenstimmen. Ein solches Ergebnis würde als Signal einer Schwächung von Powells Einfluss und wachsender Fragmentierung innerhalb des FOMC wahrgenommen werden und die Bildung von Erwartungen für 2026 erschweren.

Das “Dot Plot” als Schlachtfeld für Strategien

Die Intrige des Treffens liegt nicht nur im Umfang der aktuellen Zinssenkung. Der Markt konzentriert sich auf die Aktualisierung des Dot Plots, das die individuellen Prognosen der Entscheidungsträger über den Verlauf des Federal Funds Rate im Jahr 2026 zeigt. Derzeit erwartet der Markt vier Zinssenkungen im nächsten Jahr. Dies deutet auf Unterstützung für Anlagen hin und schafft ein bullisches Szenario für den Aktienmarkt. Die wahrscheinlichere Option erscheint jedoch strenger. Wenn der mediane Punkt nur zwei Zinssenkungen im Jahr 2026 widerspiegelt, würde dies eine restriktive Lockerung signalisieren:

- Reduzierung im Dezember

- Plus Signal einer nahezu vollständigen Erschöpfung des Lockerungszyklus

"Powell Put" vs. "Trump Call"

Die bevorstehende Entscheidung der Fed nimmt bedeutende politische Dimensionen an. Präsident Trump unterstützt offen Zinssenkungen als Werkzeug, um potenzielle inflationäre Auswirkungen seiner Zollpolitik entgegenzuwirken. Vor diesem Hintergrund muss der Fed-Vorsitzende ein Bild der Unabhängigkeit bewahren und politisch motivierte Entscheidungen vermeiden. Eine allzu aggressive Lockerung könnte als Versuch interpretiert werden, einer zukünftigen Verwaltung Unterstützung zu gewähren oder äußeren Druck nachzugeben. Eine harte Haltung würde dagegen das Risiko von Vorwürfen aufwerfen, den wirtschaftlichen Übergang zu behindern.

Angesichts dieser Erwartungen für die Fed-Entscheidung haben sich die Aufmerksamkeit auf Trumps Kommentare in einem Interview mit Politico verlagerd. Er wies darauf hin, dass er möglicherweise bestimmte Zölle anpassen würde, um Verbraucherpreise zu senken, und behauptet, dass er bereits in mehreren Kategorien Anpassungen vorgenommen habe. „Die Preise fallen alle. Alles geht zurück“, sagte der US-Präsident und fügte den Erwartungen an die zukünftige Inflationsdynamik eine weitere Unsicherheitsdimension hinzu.

Devisenmärkte

Die aktuelle Konfiguration zeigt eine moderate Risikobereitschaft, hat jedoch noch nicht zur Bildung von Richtungspositionen geführt. Vor dem Treffen der Fed vermeiden Marktteilnehmer bedeutende Entscheidungen. Die Zinsmitteilung und die Pressekonferenz am Mittwoch werden zentrale Quellen zukünftiger Signale zur Richtung der US-Geldpolitik sein. Powells Kommentare und Antworten auf Fragen könnten tiefere Einblicke in die Haltung der Fed-Führung bieten. Der Markt wird auch Aktualisierungen zu wirtschaftlichen Prognosen und dem Dot Plot erhalten, die den wirtschaftlichen Ausblick für das nächste Jahr widerspiegeln.

Des Weiteren wird dieses Treffen das letzte für die derzeitigen stimmberechtigten Mitglieder sein. Neue Vertreter aus Cleveland, Minneapolis, Dallas und Philadelphia werden diejenigen aus Boston, Chicago, St. Louis und Kansas City ersetzen. Die Situation wird durch aktive Diskussionen über die Ablösung von Powell weiter verkompliziert. All dies schafft Spannungen unter den Investoren, und daher wurde kürzlich ein Mangel an Positivität in den Währungs- und Anleihemärkten beobachtet. Zudem warnt der Bank of America-Stratege Michael Hartnett, dass der Beginn der Santa-Claus-Rallye gefährdet sein könnte. Obwohl eine Zinssenkung die Aktien an der Wall Street stützen würde, setzen die Investoren auf eine umfassende Reihe von Faktoren:

- Weiche Inflation

- Eine stabile Wirtschaft

- Anpassungen in der Geldpolitik

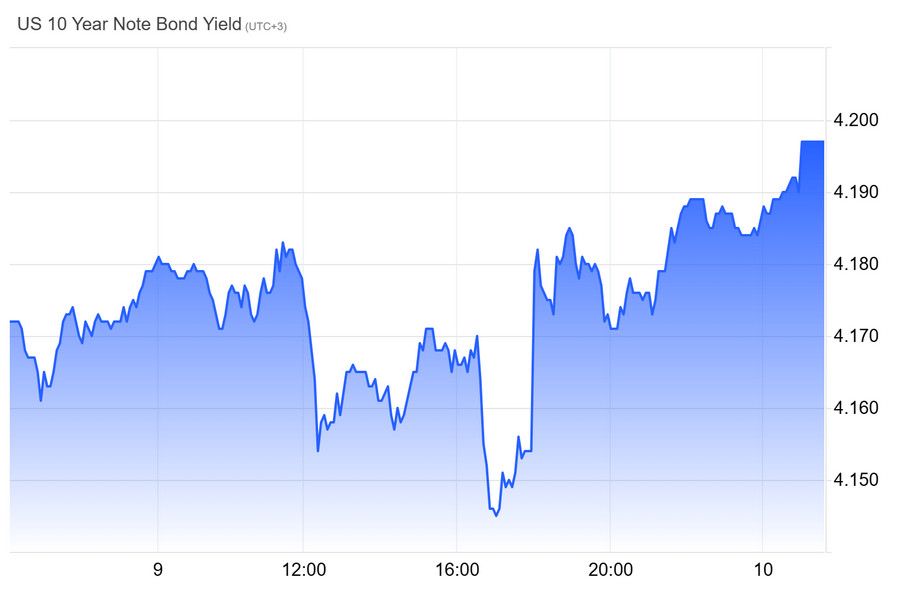

Hartnett glaubt, dass diese Kombination riskant ist. Eine Zinssenkung unter einer weichen Haltung der Fed könnte Bedenken verstärken, was zu höheren Renditen und Druck auf die Aktien führen würde. Daher steigt die Aufmerksamkeit für Powells Kommentare und die FOMC-Prognosen. Auch der Anleihemarkt bleibt angespannt. Die Rendite auf 10-jährige Wertpapiere stieg weiter an und beendete eine der schwächsten Wochen der letzten Monate. (Diagramm 2) Die Inflation verlangsamte sich am Freitag und bestätigte die Erwartungen für eine Zinssenkung. Doch bleibt der Indikator über dem Zielwert. Dies wirft Zweifel an dem Ausmaß der Anpassungen im Jahr 2026 auf. Die Situation erscheint übermäßig aktiv. Selbst wenn Hassett bei der Fed das Ruder übernimmt, zweifeln Marktteilnehmer, dass er die Ambitionen Trumps auf einen schnellen Zyklus von Zinssenkungen erfüllen kann.

Kevin Hassett erklärte, dass der Federal Reserve Raum für eine tiefere Zinssenkung habe. Er betonte, dass er bei seiner Ernennung zum Vorsitzenden auf sein eigenes wirtschaftliches Urteilsvermögen setzen werde, das der Präsident unterstützt. Laut Hassett schafft die Entwicklung der künstlichen Intelligenz neue Bedingungen für die Geldpolitik. Eine Zinssenkung könnte das Gesamtangebot erweitern und die Nachfrage ankurbeln. Auf dem Gipfel des Wall Street Journal wurde er gefragt, ob er eine Anpassung von mehr als 25 Basispunkten unterstützen würde, falls die Daten eine solche Möglichkeit anzeigen. Hassett bejahte, dass er Raum für eine solche Entscheidung sehe.

Dies hat Bedenken hinsichtlich seiner Abhängigkeit von den Vorgaben Donald Trumps verstärkt. Darüber hinaus hatte Trump zuvor erklärt, dass schnelle Änderungen der Kreditkosten ein Kriterium für die Auswahl des Fed-Chefs sein würden. Hassett betonte, dass er beabsichtige, sich auf seine eigenen Einschätzungen zu stützen und wies Vorwürfe politischer Abhängigkeit zurück. Er merkte an, dass es unverantwortlich wäre, einen detaillierten Zinsplan sechs Monate im Voraus zu entwickeln. Er hat die Fed in der Vergangenheit für ihre Handlungen der letzten Jahre kritisiert und sie als politisiert betrachtet. Der UBS-Analyst Jonathan Pingle erinnerte daran, dass Meinungsverschiedenheiten über die Geldpolitik unvermeidlich sind und die Aufgabe des Vorsitzenden darin besteht, sich auf Daten zu stützen und Entscheidungen zu erklären.

Hassett berichtete von einer guten Arbeitsbeziehung mit Powell. Ihre Kontakte bleiben regelmäßig, wie in seiner Zeit im Wirtschaftsberatergremium. Der neue von Trump ernannte Fed-Vorsitzende wird im Januar nach dem Ausscheiden von Stephen Miran eine Position im Board of Governors einnehmen. In den ersten Monaten wird er unter der Führung von Powell arbeiten, bis dessen Amtszeit endet. Hassett glaubt, dass angesichts des erwarteten Anstiegs der Produktivität und Investitionen die potenzielle Wachstumsrate des US-BIP "viel höher" als 3% sein könnte, möglicherweise sogar über 4%. "Es gibt viele Möglichkeiten, etwas wie die Senkung des Zinssatzes zu tun, was das Gesamtangebot und die Gesamtnachfrage erhöhen wird", sagte er.

Der US-Dollar

Dezember ist traditionell ungünstig für den Dollar; jedoch ist mittelfristig die Divergenz der geldpolitischen Regime wichtiger. Die Fed bereitet sich darauf vor, die Zinsen zu senken, was eine abkühlende Wirtschaft widerspiegelt. Der Renditevorteil des Dollars gegenüber dem Euro und Yen schwindet. Die Unsicherheit bezüglich des zukünftigen Fed-Vorsitzenden, den der Markt als eher weich sieht, erhöht die Erwartungen auf eine längere Phase niedriger Zinsen. Diese Situation treibt das EUR/USD-Paar in Richtung der Marke von 1,15. Es gibt auch ein alternatives Szenario.

Wenn der Dot Plot der Fed eine Pause und Vorsicht signalisiert, könnte die Rendite auf zweijährige Staatsanleihen steigen. Eine solche Reaktion würde kurzfristigen Druck auf Dollaranbieter ausüben und könnte einen sprunghaften Anstieg seines Indexes auslösen. Ein weiterer Faktor ist die Kluft bei den Wachstumsraten. Sollte die US-Wirtschaft eine Wachstumsrate von etwa 2 % beibehalten, während die Eurozone in Stagnation verharrt, wird das Konzept des „amerikanischen Exzeptionalismus“ den Dollar weiterhin stützen und seine Korrektur begrenzen. Gleichzeitig verkauft der globale Devisenmarkt weiter Dollar.

Gemäß einer Umfrage planen fast 60 % der Zentralbankvertreter, den Anteil von Vermögenswerten außerhalb des US-Dollars zu erhöhen. Das bedeutet, dass sie nach Wegen suchen, Reserven umzuschichten und ihre Dollarbestände zu reduzieren. Dennoch verschafft die derzeit hohe Liquidität des Greenbacks ihm weiterhin einen Vorteil. Der Euro hingegen ist noch nicht bereit, die Rolle eines zentralen Referenzwertes einzunehmen. Zweifel am Status des Dollars in diesem Jahr haben sich aufgrund von:

- Tarifinitiativen der Trump-Administration

- Bedenken hinsichtlich der Unabhängigkeit der Fed

Vor diesem Hintergrund erwarten einige Marktteilnehmer eine allmähliche Stärkung der Positionen des Euros und des Yuan. Laut Einschätzungen von Spezialisten wird der Dollar jedoch in den kommenden Jahren seinen zentralen Platz in der Struktur der internationalen Reserven behalten.