Deutsch

Deutsch  Русский

Русский English

English Bahasa Indonesia

Bahasa Indonesia Bahasa Malay

Bahasa Malay ไทย

ไทย Español

Español Български

Български Français

Français Tiếng Việt

Tiếng Việt 中文

中文 বাংলা

বাংলা हिन्दी

हिन्दी Čeština

Čeština Українська

Українська Română

Română

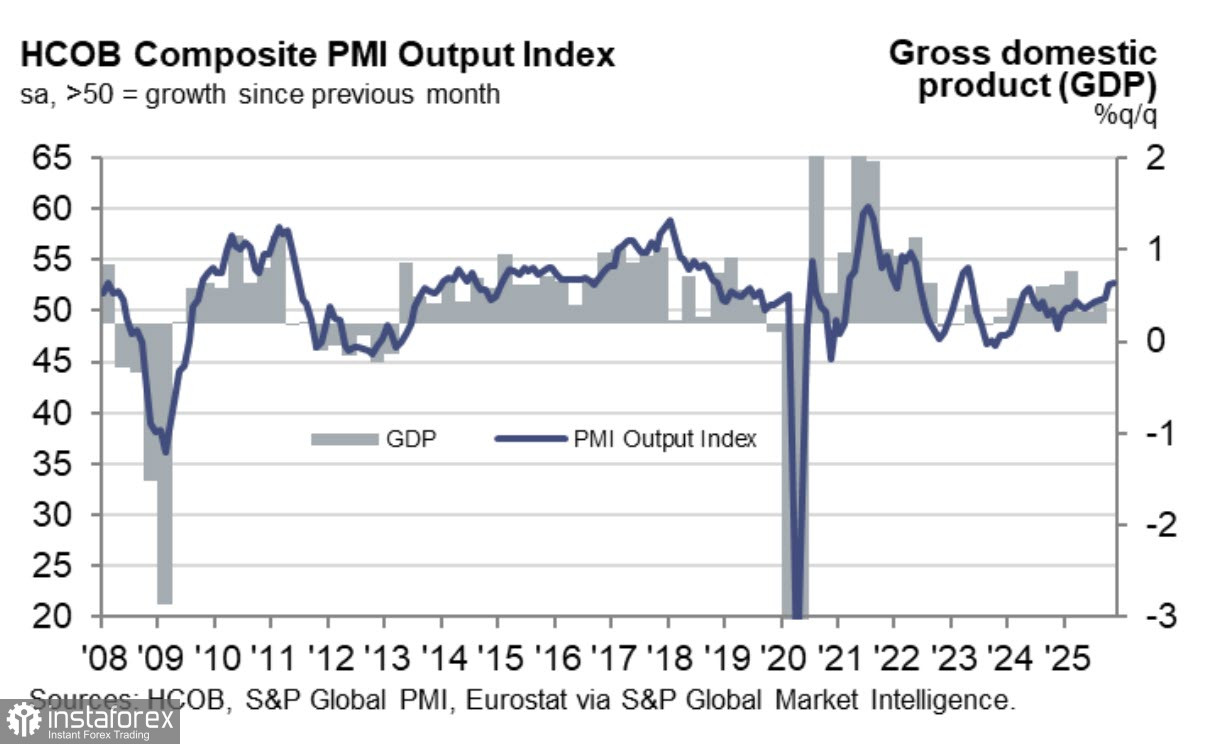

Die Wirtschaft der Eurozone zeigt weiterhin robustes Wachstum trotz einiger Herausforderungen. Der zusammengesetzte PMI-Index stieg im Oktober von 52,4 auf 52,8, was hauptsächlich auf einen deutlichen Anstieg im Dienstleistungssektor zurückzuführen ist, der ein Eineinhalbjahreshoch von 53,6 erreichte.

Zugleich zeigten die endgültigen BIP-Daten für das dritte Quartal einen Rückgang des privaten Verbrauchs um 0,3 %, was zwar zur Inflationskontrolle beiträgt, jedoch schlecht für das Wirtschaftswachstum ist. Während die Gesamtinflation im November zunahm, blieb sie nahe am Ziel der Europäischen Zentralbank, und die Kerninflation stabilisierte sich bei 2,4 %, was auf einen Mangel an inflationärem Druck hinweist. Daher gibt es keinen Grund, die Zinserwartungen der EZB zu überarbeiten, die das Ende des Lockerungszyklus andeuten. Dies ist ein moderat hawkischer Faktor für den Euro. Darüber hinaus macht der unerwartete Anstieg der Durchschnittslöhne im dritten Quartal von 3,8 % auf 4,0 % im Jahresvergleich, entgegen einer vorhergesagten Verringerung auf 3,2 %, eine Zinssenkung noch unwahrscheinlicher, da dadurch potenziell die Gefahr eines Anstiegs der Inflation im Dezember besteht.

Der Euro hat keinen Grund zur Schwäche, solange keine Klarheit darüber besteht, was tatsächlich mit der US-Wirtschaft passiert und wie sich die Zusammensetzung der FOMC-Mitglieder in den kommenden Monaten ändern könnte. Die Bedrohung durch eine schnellere Zinssenkung in den USA hindert die Dollar-Bullen daran, den Druck wieder aufzunehmen, was ein weiterer Faktor zur Unterstützung des Euro-Wachstums ist.

Für die USA wird das Hauptereignis für die Märkte zweifellos die FOMC-Sitzung zur Geldpolitik sowie die Veröffentlichung neuer Prognosen sein. Der gestrige JOLTS-Bericht über offene Stellen im Oktober lieferte Einblicke in den Arbeitsmarkt, die extern positiv erscheinen – 7,670 Millionen, gegenüber einer Prognose von 7,2 Millionen – was auf eine anhaltende Arbeitskräftenachfrage hinweist. Gleichzeitig gingen die Anzahl der freiwilligen Kündigungen und Einstellungen zurück, während die Anzahl der unfreiwilligen Entlassungen zunahm. Für die Federal Reserve könnte dieses Signal Powell erlauben, zumindest einen neutralen Ton bei der heutigen Pressekonferenz beizubehalten, was darauf hinweist, dass die Pause vor dem nächsten Zinsschritt länger sein könnte als vom Markt erwartet. Andererseits bleibt der Druck von Trump auf die Fed stark.

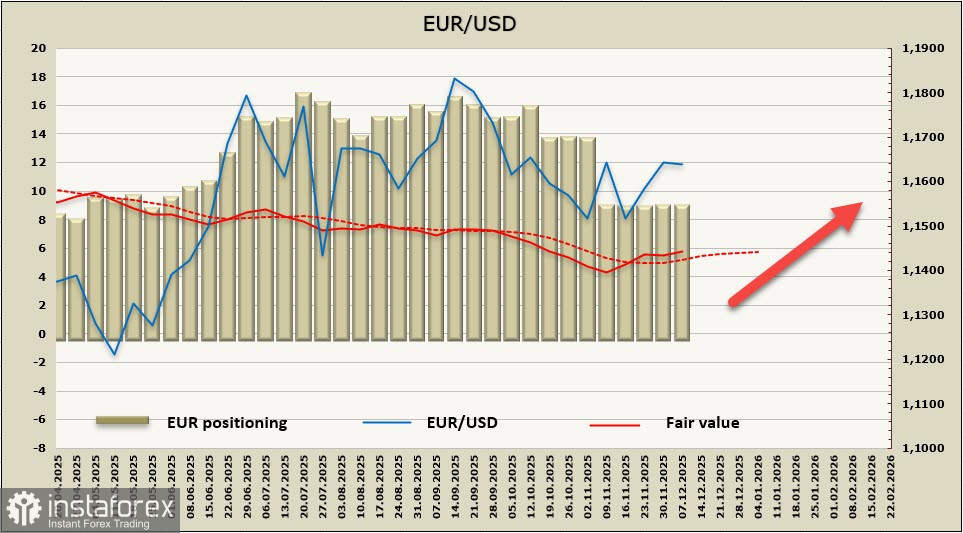

Die CFTC-Berichte verzögern sich weiterhin und werden erst am 23. Januar vollständig in den Zeitplan aufgenommen. Bisher wurden Berichte vom 4. November veröffentlicht, als die Märkte sicher waren, dass die Fed die Zinsen bei der heutigen Sitzung nicht senken würde. Daher verzerrt die spekulative Positionierung auf den Dollar, die in der ersten Hälfte des Novembers dominierte, den berechneten Preis zu diesem Zeitpunkt erheblich. Nichtsdestotrotz bleibt der berechnete Preis über dem langfristigen Durchschnitt mit der Aussicht auf weiteres Wachstum.

In der vergangenen Woche haben wir das anhaltende Wachstum des EUR/USD als Hauptszenario beobachtet. Auf Basis der Kriterien erscheint dieses Szenario nach wie vor am wahrscheinlichsten. Das Ziel von 1,1650/70 wurde erreicht, jedoch erfolgte keine erfolgreiche Etablierung oberhalb dieser Zone, obwohl der Rückgang gering war. Wir erwarten, dass der Euro nach der Veröffentlichung der FOMC-Sitzungsergebnisse steigen wird. Vieles wird davon abhängen, welchen Ton Powell während der Pressekonferenz anschlägt; wenn er als moderat wahrgenommen wird, könnten die Zinserwartungen der Fed in Richtung einer noch schnelleren Senkung angepasst werden, was den Euro über 1,1730 treiben könnte, mit der Aussicht auf ein schnelles Wachstum. Im Gegenteil, sollte Powell einen neutralen Ton wählen, wird das Wachstum weniger ausgeprägt sein, und wir sehen den Euro im Bereich von 1,1690/1730.