Deutsch

Deutsch  Русский

Русский English

English Bahasa Indonesia

Bahasa Indonesia Bahasa Malay

Bahasa Malay ไทย

ไทย Español

Español Български

Български Français

Français Tiếng Việt

Tiếng Việt 中文

中文 বাংলা

বাংলা हिन्दी

हिन्दी Čeština

Čeština Українська

Українська Română

Română

Der Anstieg der Renditen von US-Staatsanleihen, befeuert durch die Zurückhaltung der Fed, die Leitzinsen zu senken, zusammen mit den eskalierenden geopolitischen Spannungen im Nahen Osten, hat die USD/JPY-Bären zum Rückzug gezwungen. Der Yen tut sich schwer, als sichere Hafenwährung zu fungieren, wenn die Ölpreise steigen. Als Nettoimporteur von Öl leidet Japan unter dem Anstieg von Brent und WTI, was die Wirtschaft stark belastet.

Für die USD/JPY-Bullen wirken sich die langen Pausen in den Zinszyklen positiv aus. Das Protokoll der FOMC-Sitzung im Januar deutet darauf hin, dass die Fed es nicht eilig hat, die Zinsen zu senken, da sie weitere Belege für einen Rückgang der Inflation benötigt. Die Notenbank geht davon aus, dass die Risiken einer Abkühlung des US-Arbeitsmarktes abgenommen haben.

Entwicklung der Kerninflation in Japan

Die Bank of Japan hat es ebenfalls nicht eilig, die Zinsen anzuheben, zumal die Verbraucherpreise im Januar auf 1,5 % zurückgingen und damit den niedrigsten Stand seit März 2022 markierten, während die Kerninflation auf ein Zweijahrestief von 2 % fiel. Angesichts dieses disinflationären Trends gibt es kaum Gründe, die Geldpolitik zu straffen.

Solange die Finanzierungskosten in den USA und in Japan mindestens bis Juni auf dem aktuellen Niveau bleiben, dürfte der breite Zinsabstand von 300 Basispunkten dazu führen, dass der Yen als Finanzierungswährung in Carry Trades genutzt wird. Der Dollar wird als höher verzinste Währung Kapitalzuflüsse anziehen und damit USD/JPY nach oben treiben.

Vor allem dann, wenn Japan nicht auf Kapitalrückführungen als stützenden Faktor zählen kann. Die versöhnliche Rhetorik von Premierministerin Sanae Takaichi gegenüber den Märkten hat diese von politischer Stabilität überzeugt. Sie hat versprochen, keine verantwortungslosen Maßnahmen zu verfolgen und zugesichert, dass die Regierung das Schuldenwachstum im Einklang mit dem BIP-Wachstum halten wird, um so die Finanzstabilität zu gewährleisten.

Anleger sind sich jedoch bewusst, dass die Liberal Democratic Party auf dünnem Eis wandelt. Um das Wirtschaftswachstum anzukurbeln, werden umfangreiche fiskalische Stimulusmaßnahmen erforderlich sein. Das Vertrauen in diese Maßnahmen trägt dazu bei, dass die wirtschaftliche Aktivität in Japan stetig zunimmt.

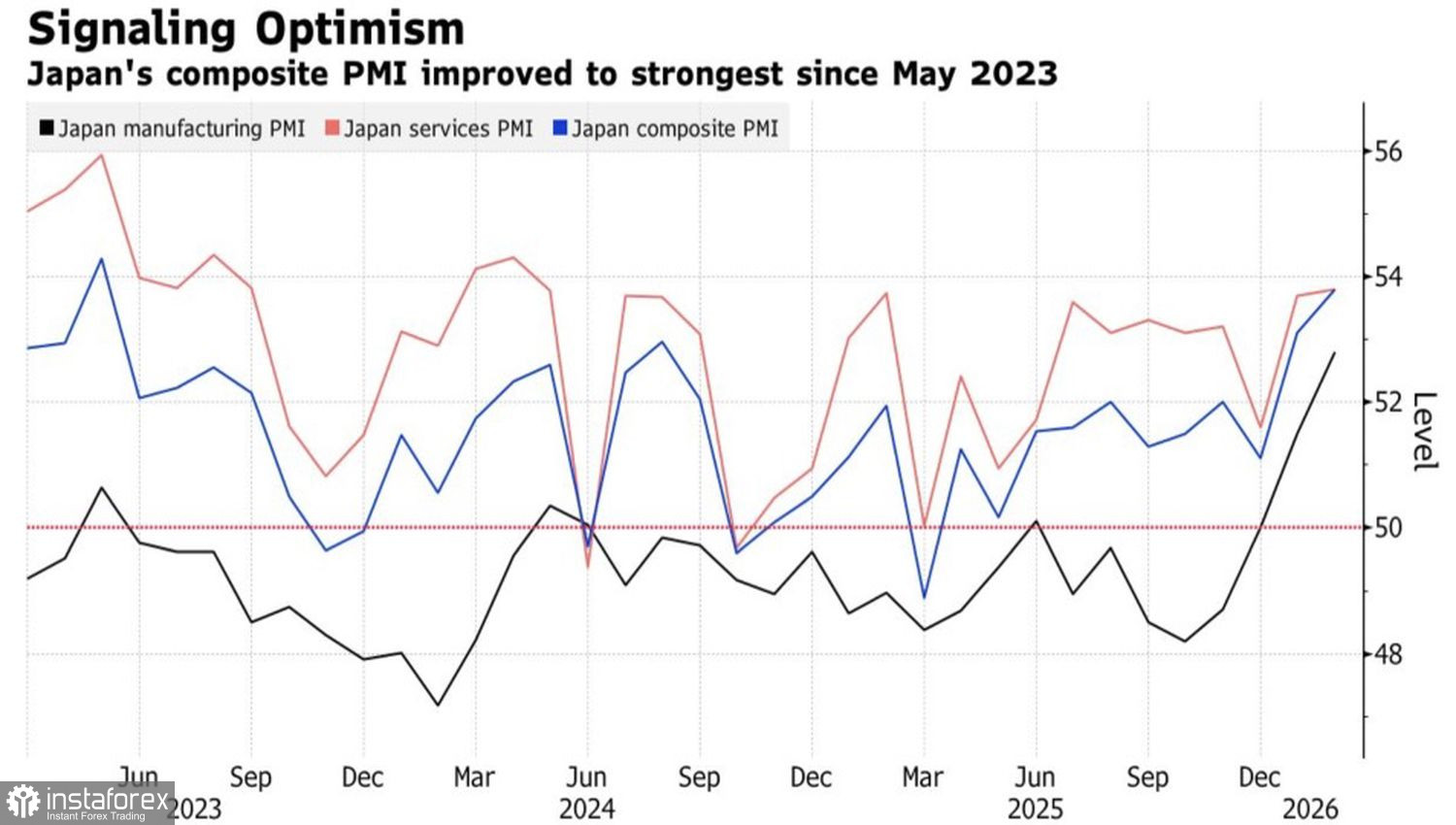

PMI-Entwicklung Japans

Der Einkaufsmanagerindex für das verarbeitende Gewerbe ist auf ein Vierjahreshoch gestiegen, während der Index für den Dienstleistungssektor den höchsten Stand seit 22 Monaten erreicht hat. Unternehmen setzen große Hoffnungen auf umfassende Konjunkturmaßnahmen, befürchten jedoch, dass Takaichi sie enttäuschen könnte.

Die Märkte sind unsicher, welchem Kurs sie vertrauen sollen – Takaichis disziplinierter Fiskalpolitik oder ihrem möglichen Hang zur Großzügigkeit. Im letzteren Fall könnte der „Takaichi-Trade“ entstehen, was zu einem schwächeren Yen gegenüber den wichtigsten Währungen führen würde. Anleger warten auf Hinweise in ihrer bevorstehenden Rede vor dem Parlament.

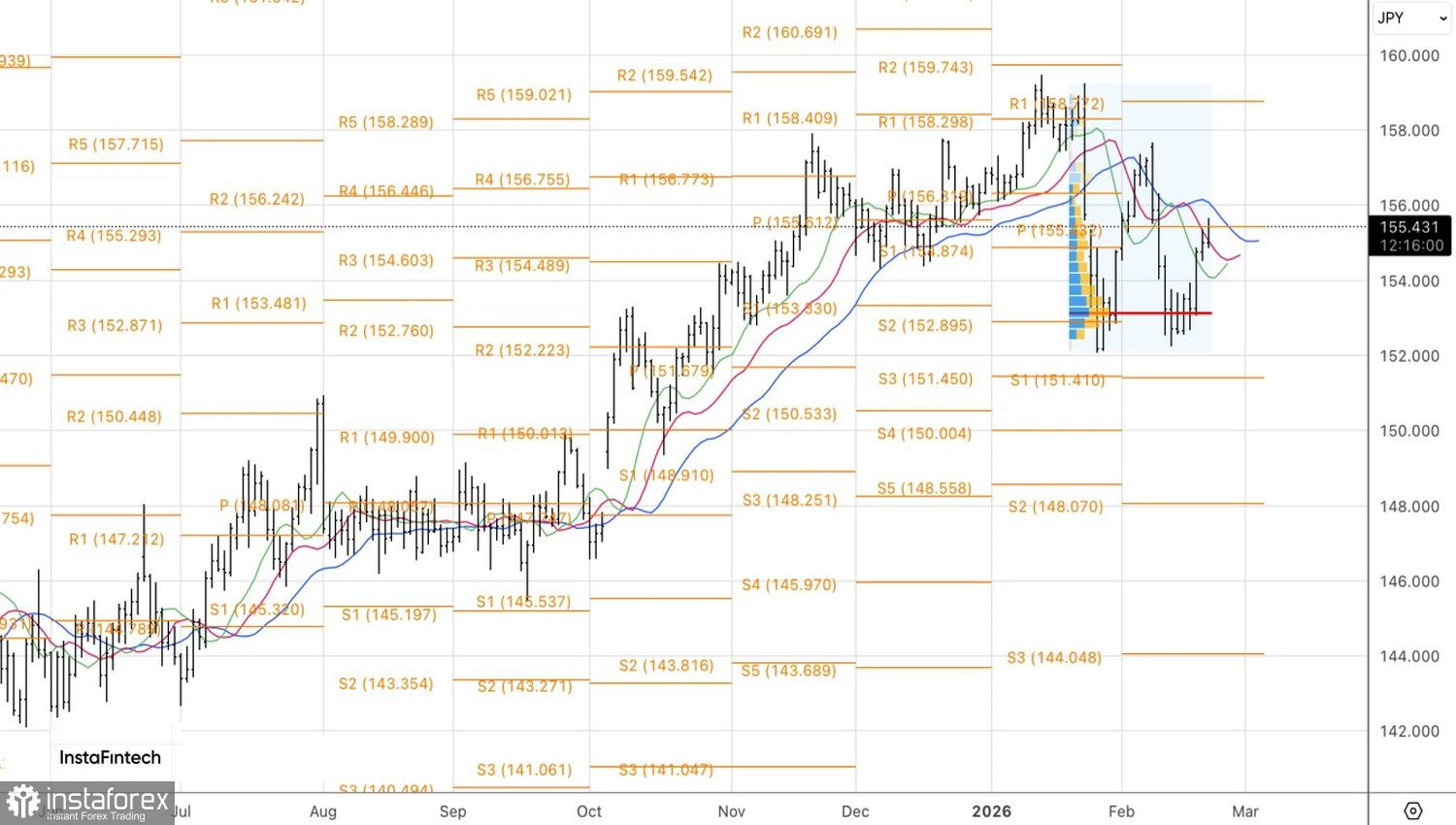

Aus technischer Sicht hat sich im täglichen USD/JPY-Chart ein Double-Bottom-Pattern herausgebildet, was darauf hindeutet, dass die Korrektur zu Ende gegangen sein könnte. Ein Ausbruch über den Widerstandsbereich bei 155,45 würde ein Signal für Long-Positionen liefern. Umgekehrt würde eine Abprallbewegung von diesem Niveau eine solide Grundlage bieten, um den US-Dollar gegenüber dem japanischen Yen zu verkaufen.