Deutsch

Deutsch  Русский

Русский English

English Bahasa Indonesia

Bahasa Indonesia Bahasa Malay

Bahasa Malay ไทย

ไทย Español

Español Български

Български Français

Français Tiếng Việt

Tiếng Việt 中文

中文 বাংলা

বাংলা हिन्दी

हिन्दी Čeština

Čeština Українська

Українська Română

Română

Japans Energiesicherheit rückte in den Vordergrund, nachdem die USA und Israel Iran angegriffen hatten und zuvor dominante Punkte auf der Tagesordnung – Lohnverhandlungen mit Gewerkschaften, Reformen und Konsumsteuer sowie der Leitzins der Bank of Japan – in den Hintergrund gedrängt wurden. Plötzlich standen weit größere Risiken im Raum: die Gefahr eines starken Anstiegs der Inflation, einer Verlangsamung des BIP-Wachstums oder sogar eines Abrutschens in eine Rezession und eines Einbruchs am Aktienmarkt.

Den Außenhandelsstatistiken des japanischen Finanzministeriums für 2024 zufolge stammen 95,1 % der gesamten Ölimporte des Landes aus dem Nahen Osten, und 94,6 % davon passieren die Straße von Hormus. Von einer kritischen Abhängigkeit zu sprechen, ist da noch untertrieben.

Vorerst ist die Bedrohung begrenzt – Ende Dezember 2025 entsprachen die japanischen Ölbestände 254 Tagen Verbrauch, davon wurden 146 Tage in staatlichen Reserven und 101 Tage in privaten Lagerbeständen gehalten. Das Risiko eines Lieferengpasses ist weiterhin gering, doch je länger der Krieg andauert, desto tiefer und nachhaltiger werden die Folgen ausfallen.

Beim LNG zeigt sich das gegenteilige Bild: Lieferungen aus Katar machen nur rund 4 % des Marktes aus, sodass ein Produktionsstopp in einer katarischen Anlage, wenn überhaupt, nur minimale Auswirkungen hätte. Allerdings reichen die LNG-Bestände wegen begrenzter Speicherkapazitäten nur für etwa drei Wochen, und die Gaspreise steigen stark. Japan wird davon nicht verschont bleiben.

Es besteht also derzeit kein unmittelbares, offenkundiges Risiko einer Energiekrise in Japan, doch wenn sich der Konflikt in die Länge zieht, wird dieses Risiko zunehmen. Gleichzeitig wächst die Gefahr von Stagflation, da die Regierung gezwungen sein könnte, die Nachfrage zu stimulieren. Am 3. März berichtete Reuters unter Berufung auf seine Quellen, dass die Bank of Japan auf ihrer Sitzung am 18.–19. März von einer Zinserhöhung absehen wird.

Kurzfristig ist davon auszugehen, dass höhere Energiepreise zur Abwertung des Yen beitragen und diese Abwertung wiederum das Risiko von Währungsinterventionen erhöht. Wenn die Abwertung jedoch notwendig ist, um die außenwirtschaftliche Balance zu erhalten, könnte die Regierung selbst dann auf Interventionen verzichten, wenn USD/JPY über 160 steigt.

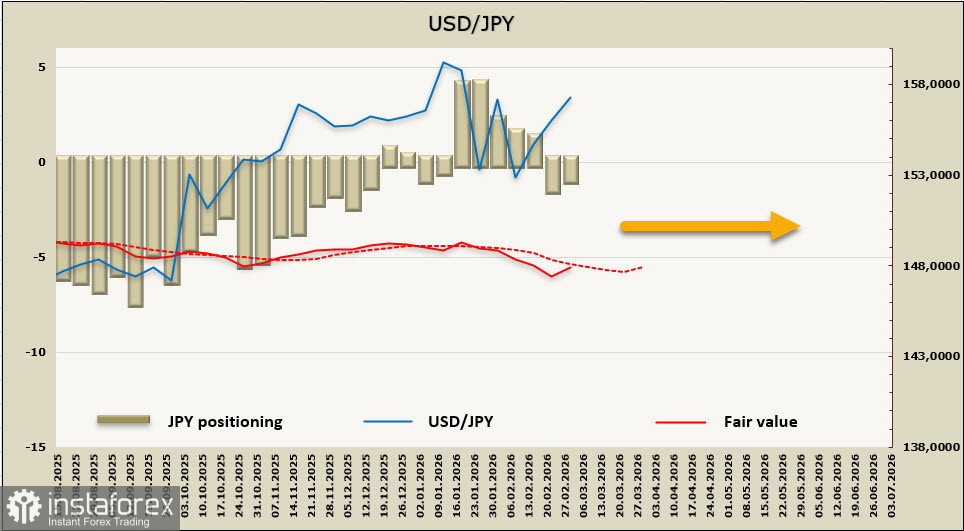

Die Netto-Long-Positionen spekulativer Anleger im Yen gingen in der Berichtswoche um 131 Millionen US-Dollar auf 0,93 Milliarden US-Dollar zurück; die Positionierung ist neutral, der implizite Preis liegt weiterhin unter dem langfristigen Durchschnitt, und es gibt keinen klaren Richtungstrend.

Die Dynamik des Yen unter den aktuellen Bedingungen wird von kurzfristigen Faktoren bestimmt, während längerfristige Aspekte wie der Leitzins der Bank of Japan in den Hintergrund gerückt sind. Die Aussicht auf unterbrochene Lieferungen von Öl und Mineralölprodukten sowie steigende Energiepreise würde unweigerlich zu einem Inflationsschock, anhaltenden Kursrückgängen am Aktienmarkt und Risiken für das Wirtschaftswachstum führen. Die Wahrscheinlichkeit von Währungsinterventionen ist gesunken; der Markt dürfte einige Zeit benötigen, um die Lage neu zu bewerten. Vorerst erscheint eine Bewegung des USD/JPY in Richtung 160 kurzfristig wahrscheinlicher als eine Trendumkehr nach unten.