Deutsch

Deutsch  Русский

Русский English

English Bahasa Indonesia

Bahasa Indonesia Bahasa Malay

Bahasa Malay ไทย

ไทย Español

Español Български

Български Français

Français Tiếng Việt

Tiếng Việt 中文

中文 বাংলা

বাংলা हिन्दी

हिन्दी Čeština

Čeština Українська

Українська Română

Română

*siehe auch: InstaForex Handelsindikatoren für SILBER (XAG/USD)

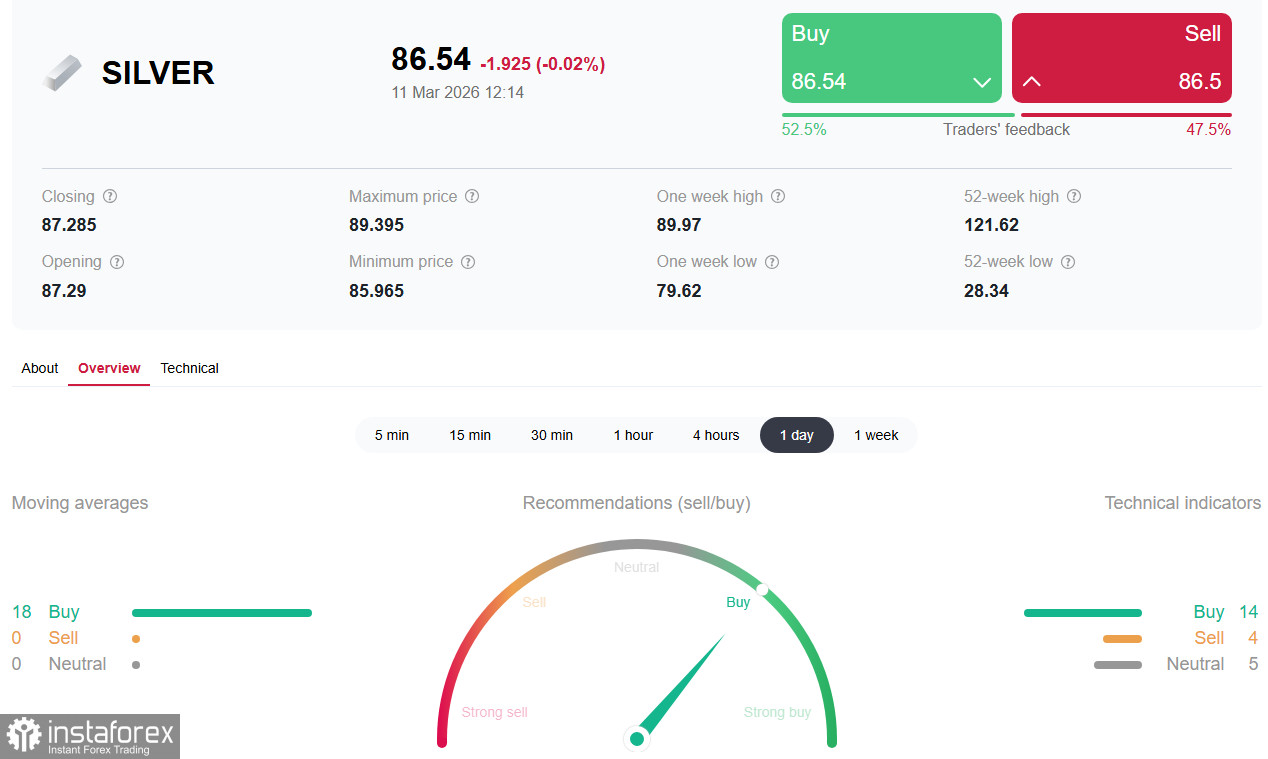

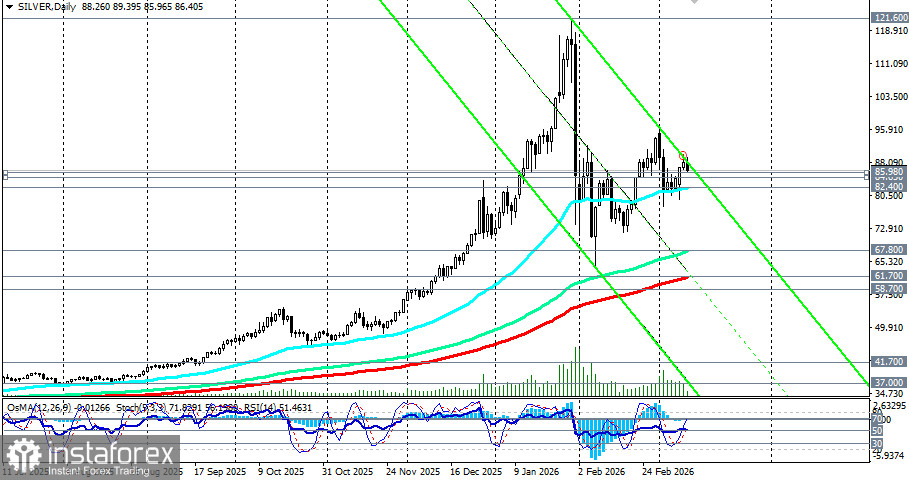

Der Silbermarkt erlebt eine der dramatischsten Phasen der modernen Geschichte. Der Preis des Metalls ist im Jahresvergleich um 161 % gestiegen und erreichte im Januar ein historisches Hoch nahe 121,60 US-Dollar je Unze. Darauf folgte eine heftige Korrektur auf 71,25 US-Dollar im Januar und 64,10 US-Dollar im Februar, bevor sich der Kurs Anfang März wieder auf 95,00–96,00 US-Dollar erholte. Derzeit wird Silber (XAG/USD) in der Nähe der Marke von 86,30 US-Dollar gehandelt, fällt in Richtung einer wichtigen kurzfristigen Unterstützungszone bei 85,98 US-Dollar (200 EMA im 1‑Stunden‑Chart) und konsolidiert sich nach vier Tagen mit Kursgewinnen. Inzwischen stellen sich Marktteilnehmer die Frage, ob der Preisbildungsmechanismus für Papiersilber defekt ist oder ob wir eine außergewöhnliche, aber vorübergehende Verknappung erleben.

Schlüsselfaktoren: Der perfekte Sturm

1. Geopolitischer Faktor: Der Krieg im Iran

Der unmittelbare Auslöser für die aktuelle Erholung bleibt die Eskalation des Konflikts zwischen den USA, Israel und Iran. Die militärischen Auseinandersetzungen dauern bereits in der zweiten Woche an, mit intensiven Luftangriffen und Vergeltungsangriffen mit Raketen. Die mögliche Blockade der Straße von Hormus, über die rund 20 % des weltweiten Ölverkehrs laufen, schafft die Gefahr einer globalen Energiekrise. Präsident Trump erklärte, der Krieg könne „sehr bald“ enden, und kündigte an, dass US‑Tanker beim Passieren der Meerenge eskortiert würden, um die Schifffahrtsrouten zu schützen. US‑Beamte machten jedoch deutlich, dass die militärischen Operationen an Intensität gewinnen und die Aussichten auf diplomatische Verhandlungen begrenzt sind. Die Islamischen Revolutionsgarden (IRGC) warnten, die Blockade werde fortgesetzt, bis die Angriffe eingestellt würden.

Jede neue Eskalation erzeugt zusätzliche Nachfrage nach „sicheren Häfen“ im Edelmetallsektor. Gold ist bereits auf über 5.400 US‑Dollar je Unze gestiegen – mehr als 100 % im Jahresvergleich – und Silber, das historisch Gold sowohl nach oben als auch nach unten folgt, bewegt sich im Gleichklang.

2. Strukturelles Defizit: Physische Nachfrage vs. Papierangebot

In den COMEX‑Beständen entfaltet sich eine tiefgreifende strukturelle Entwicklung. Innerhalb von nur sieben Tagen wurden 33,45 Millionen Unzen Silber physisch zur Auslieferung im Januar abgezogen – etwa 26 % aller registrierten COMEX‑Bestände verschwanden innerhalb einer Woche. Bis Ende Februar waren die registrierten Silberbestände auf rund 86,1 Millionen Unzen gefallen – ein Rückgang um 31 % gegenüber den Niveaus vor wenigen Monaten.

Der Lieferzyklus im März 2026 wird als „Stresstest“ für das gesamte globale Silberpreissystem bezeichnet, da die Auslieferungsnachfrage über 60 % der gesamten registrierten Bestände ausmacht – und damit praktisch keinen Spielraum für Fehler lässt. Die Reaktion der CME – eine Erhöhung der Margin‑Anforderungen von 15 % auf 18 % Mitte Februar – löste einen scharfen Eintagesrückgang von 10 % aus und markierte damit den drittgrößten Silberpreisrückgang seit 2020. Während die Margin‑Erhöhung kurzfristig half, den Einsatz von Leverage zu begrenzen, löst sie das Problem physischer Knappheit nicht.

„Dieses System ist bislang nur aus einem einfachen Grund nicht zusammengebrochen: der Annahme, dass nicht alle gleichzeitig Lieferung verlangen. Anfang 2026 hat sich diese Annahme als falsch erwiesen“, sagen Experten des Edelmetallmarktes.

3. Osten vs. Westen: Das Shanghai‑Signal

Eines der bedeutendsten technischen Ereignisse am Silbermarkt ist die Divergenz zwischen der Preisbildung im Osten und im Westen. In Shanghai wird Silber zu höheren Preisen gehandelt, während der westliche COMEX‑Preis hinterherhinkt. Diese Lücke ist auf die physische Nachfrage zurückzuführen, die den Papiermarkt stört, sowie auf die unnachgiebige industrielle Nachfrage chinesischer Hersteller.

Frühere Expertenanalysen zum Anstieg des Silberpreises stellten fest, dass Gold Silber nicht folgte, wenn die Bewegung eher einen industriellen als einen rein defensiven Charakter hatte. Die Doppelrolle von Silber – sowohl als monetäres Metall als auch als industrieller Rohstoff – führt dazu, dass es Nachfragedruck ausgesetzt ist, dem Gold nicht unterliegt. Daten des Silver Institute weisen auf ein jährliches Angebotsdefizit von 110–300 Millionen Unzen hin – ein strukturelles Ungleichgewicht, das jeder langfristigen Preisprognose zugrunde liegt.

4. Inflationsfaktor und Öl

Steigende Ölpreise infolge der Blockade der Straße von Hormus schüren weltweite Inflationssorgen. Die Preise schnellten am Montag auf über 110,00 US‑Dollar je Barrel, korrigierten jedoch, nachdem Berichte bekannt wurden, dass die IEA die größte Notfallfreigabe von Öl in der Geschichte erwägt, um die Märkte zu stabilisieren. Das vorgeschlagene Volumen würde die 182 Millionen Barrel übersteigen, die 2022 nach Beginn der militärischen Operation in der Ukraine freigegeben wurden.

Dies verbesserte die Marktstimmung und nährte die Hoffnung, dass der Konflikt die Inflation möglicherweise weniger stark beeinflussen könnte als zunächst befürchtet. Das Risiko bleibt jedoch bestehen: Der Energieminister von Katar warnte, ein Stopp der Exporte aus dem Persischen Golf könnte die Ölpreise auf 150,00 US‑Dollar je Barrel treiben.

5. Faktor Federal Reserve: Zinsen und Inflation

Die US-Verbraucherpreisindexdaten (CPI) für den Februar werden ein entscheidender Test sein. Der Gesamt-CPI wird voraussichtlich bei 2,4 % im Jahresvergleich verharren, während der Kern-CPI voraussichtlich bei 2,5 % bleibt. Die Februardaten werden jedoch nicht die Auswirkungen der steigenden Ölpreise widerspiegeln, die durch die Eskalation des Konflikts am 28. Februar ausgelöst wurden, was bedeutet, dass die Marktreaktionen verhalten ausfallen könnten.

Als nicht verzinsliches Anlagegut neigt Silber dazu zu steigen, wenn die Zinsen fallen. Der sprunghafte Anstieg der Energiepreise hat jedoch die Inflationssorgen neu entfacht, was die Fed dazu zwingen könnte, ihre straffe Geldpolitik länger beizubehalten und damit Druck auf das Metall auszuüben. Der Markt preist die nächste Zinssenkung derzeit erst für September ein, während vor der Eskalation des Konflikts noch Juli erwartet wurde.

Die kurzfristige Entwicklung von Silber wird bestimmt durch:

- Die CPI-Daten in den USA – Ergebnisse unter den Erwartungen könnten den Dollar schwächen und das Metall stützen.

- Geopolitische Schlagzeilen – jede Eskalation in der Region der Straße von Hormus dürfte die Nachfrage nach sicheren Häfen stärken.

- Reaktionen am Ölmarkt – weitere Rückgänge der Ölpreise nach Berichten über Freigaben aus strategischen Reserven könnten die Inflationserwartungen dämpfen.

Die Schlüsselzone von 86,00–89,70 (die obere Begrenzung der Spanne 80,70–89,70) bleibt entscheidend. Ein Halten oberhalb dieses Bereichs eröffnet den Weg für einen Test von 90,00 $ und weiter in Richtung 94,00 $, während ein Bruch unter 86,00 den Preis in Richtung 84,00 $, 82,40 $ (50-EMA im Tageschart) und 81,00–80,70 $ lenken wird.

Fazit

Silber durchläuft einen historischen Moment, in dem die kurzfristige, durch die Krise im Nahen Osten ausgelöste Volatilität mit einem strukturellen Defizit an physischem Metall und einer steigenden industriellen Nachfrage zusammenfällt. Die Schlüsselzone von 86,00–89,70 wird in den kommenden Tagen für die Bullen ausschlaggebend sein – ein Ausbruch über diesen Bereich öffnet die Tür für einen erneuten Test der historischen Höchststände bei 118,00–121,00, während ein Bruch unter 82,40–80,70 die Korrektur auf 70,00–67,80 (144-EMA im Tageschart) vertiefen könnte.

Anleger sollten die Entwicklung der diplomatischen Kontakte, die US-Inflationsdaten und vor allem die Dynamik der physischen Bestände an der COMEX genau verfolgen. Im Vorteil werden jene sein, die kurzfristige Geräusche von langfristigen Trends unterscheiden können – strukturelle Faktoren (Defizite, industrielle Nachfrage, Bestandsabbau) deuten weiterhin auf ein Wachstumspotenzial in Richtung 120,00 $ und darüber in der zweiten Jahreshälfte hin, wie es von einigen der größten Banken und unabhängigen Experten am Edelmetallmarkt prognostiziert wird.