Deutsch

Deutsch  Русский

Русский English

English Bahasa Indonesia

Bahasa Indonesia Bahasa Malay

Bahasa Malay ไทย

ไทย Español

Español Български

Български Français

Français Tiếng Việt

Tiếng Việt 中文

中文 বাংলা

বাংলা हिन्दी

हिन्दी Čeština

Čeština Українська

Українська Română

Română

Am Donnerstag ist Gold (XAU/USD) deutlich gefallen und verlor über 4,5 % vor dem Hintergrund steigender Renditen von US-Staatsanleihen. Der Marktdruck resultierte aus der Sorge der Anleger über steigende Energiepreise und robuste US-Arbeitsmarktdaten, was die Marktteilnehmer dazu veranlasste, die Wahrscheinlichkeit einer Fed-Zinssenkung bis 2027 neu zu bewerten.

Der starke Rückgang der Edelmetallpreise folgte auf die Veröffentlichung makroökonomischer Daten, die die Erwartungen an eine restriktivere Geldpolitik untermauerten. Die Widerstandskraft der US-Wirtschaft und Anzeichen von Inflationsdruck durch steigende Energiekosten trugen zu höheren Anleiherenditen bei und minderten das Interesse an Gold als sicherem Hafen.

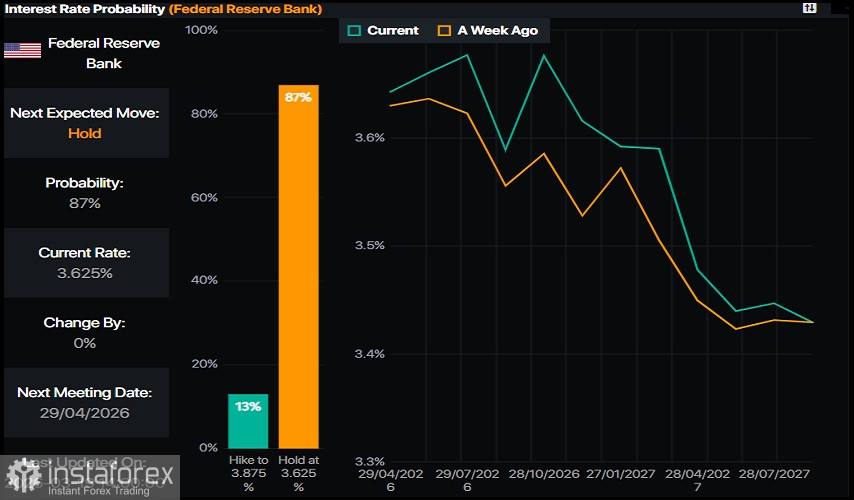

In dieser Woche beließen die großen Zentralbanken weltweit, darunter die Bank of England, die Europäische Zentralbank, die Bank of Japan und die Federal Reserve, die Zinssätze unverändert. Unterdessen erwägt die EZB laut Bloomberg eine weitere Straffung der Geldpolitik. Diese Entscheidungen der Zentralbanken spiegeln eine Reaktion auf die Eskalation des Konflikts zwischen den USA und Israel einerseits und Iran andererseits wider, die die geopolitische und energiepolitische Unsicherheit verschärft hat.

Die Fed beließ den Leitzins im Zielkorridor von 3,50 % bis 3,75 % und verwies auf anhaltende Inflation sowie einen robusten Arbeitsmarkt. Die Entscheidung fiel mit 11 zu 1 Stimmen, wobei lediglich Stephen Miran für eine Zinssenkung um 25 Basispunkte votierte. Laut den aktualisierten „Summary of Economic Projections“ (SEP) rechnet die Fed mit einer Zinssenkung im Jahr 2026 und einer weiteren im Jahr 2027. Zudem wird erwartet, dass das BIP-Wachstum in den USA auf 2,4 % anzieht (nach 2,3 % im Dezember), während die Kerninflationsrate von 2,5 % auf 2,7 % steigen soll und die Arbeitslosenquote bei 4,4 % verharren dürfte.

Aktuelle Daten des US-Arbeitsministeriums zeigten, dass die Erstanträge auf Arbeitslosenhilfe in der Woche bis zum 14. März von 213.000 auf 205.000 zurückgingen, entgegen den Erwartungen eines Anstiegs auf 215.000. Nach Veröffentlichung der Daten stieg die Rendite 10-jähriger Staatsanleihen um fast drei Basispunkte auf 4,289 %. Dennoch gab der Dollarindex (DXY) nach.

Den Daten von Prime Market Terminal zufolge preisen die Geldmärkte für 2026 keinen Zinssenkungsschritt der Fed ein und erwarten die erste Anpassung erst in der ersten Hälfte des Jahres 2027.

Die Zuspitzung der geopolitischen Spannungen hat außerdem zu Kapitalzuflüssen in traditionelle Safe-Haven-Währungen geführt, insbesondere in den japanischen Yen und den Schweizer Franken. Die Lage im Energiesektor hat sich nach dem Angriff Irans auf die Gasinfrastruktur von Katar weiter verschlechtert. Nach Angaben des Chefs von QatarEnergy wurden zwei der 14 LNG-Produktionslinien beschädigt, ebenso wie eine der zwei GTL-Kraftstoff-Produktionsanlagen. Er bemerkte, dass diese Situation zur Ausrufung höherer Gewalt bei langfristigen Verträgen über LNG-Lieferungen nach Italien, Belgien, Südkorea und China führen könnte.

Aus technischer Sicht bleibt das übergeordnete Bild für Gold weiterhin bullisch; allerdings fungiert der 100-Tage Simple Moving Average (SMA) bei 4.590 US-Dollar als wichtige Unterstützung. Ein Durchbruch unter dieses Niveau, zusammen mit der runden Marke von 4.500 US-Dollar, könnte den Weg für tiefere Rückgänge in Richtung 4.200 US-Dollar freimachen.

Gelingt es Gold hingegen, die Marke von 4.650 US-Dollar zu überwinden, liegt der nächste Widerstand am Tief vom 17. Februar, das nun als Barriere bei 4.840 US-Dollar fungiert.

Die Oszillatoren sind negativ und unterstützen die Bären.