Deutsch

Deutsch  Русский

Русский English

English Bahasa Indonesia

Bahasa Indonesia Bahasa Malay

Bahasa Malay ไทย

ไทย Español

Español Български

Български Français

Français Tiếng Việt

Tiếng Việt 中文

中文 বাংলা

বাংলা हिन्दी

हिन्दी Čeština

Čeština Українська

Українська Română

Română

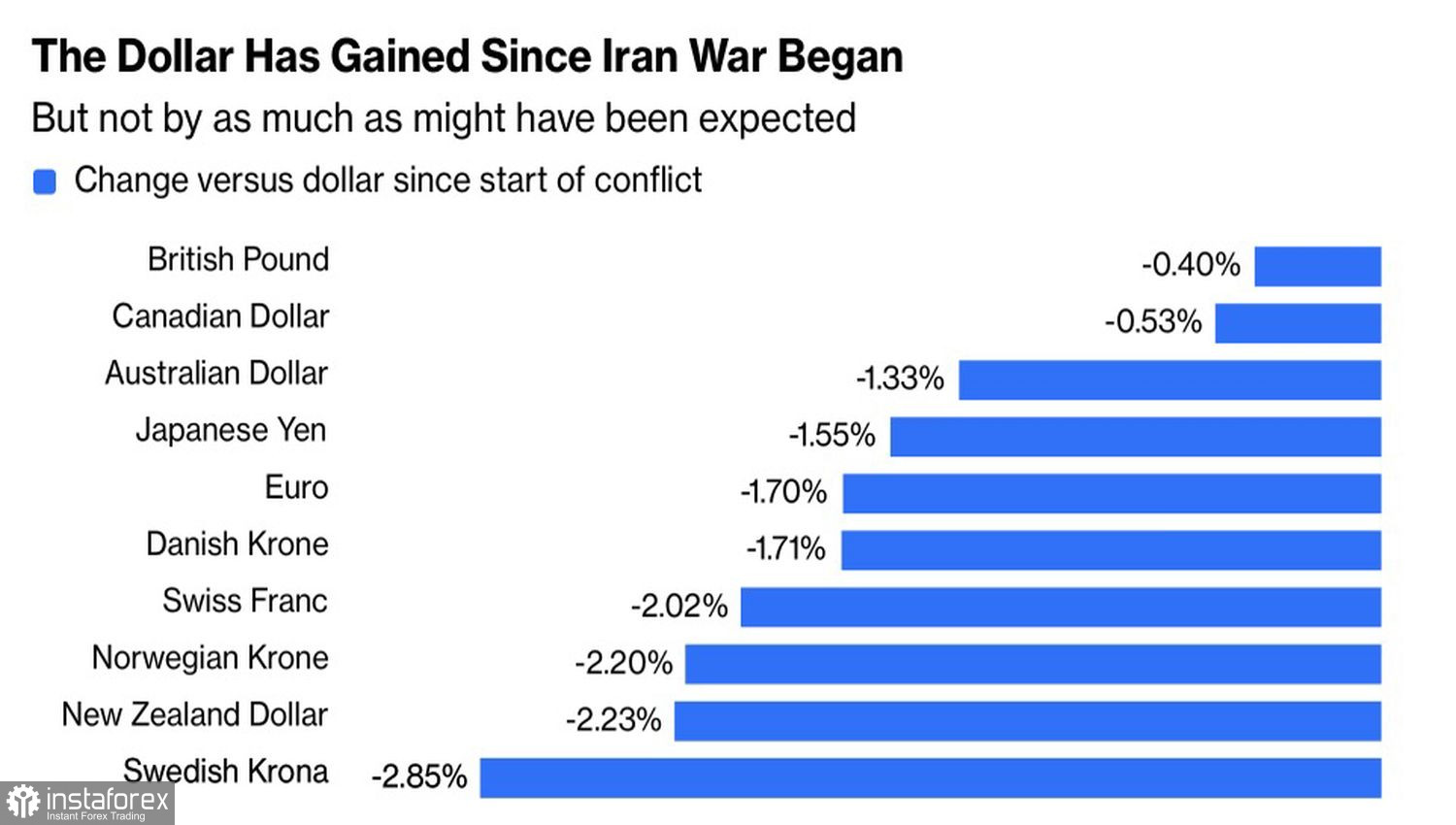

Gibt es in der heutigen Welt noch sichere Häfen? Der Konflikt im Nahen Osten hat den Goldpreis unter Druck gesetzt. US-Treasuries wurden in großem Stil verkauft. Der japanische Yen ist so schwach, dass die Regierung zu regelmäßigen verbalen – und angedeuteten – Währungseingriffen gezwungen ist. Der Franken wirkt deplatziert. Zunächst ragte der amerikanische Dollar hervor, doch mit der Zuspitzung der Lage rund um den Iran hat er seinen Glanz verloren.

G10-Währungen gegenüber dem US-Dollar

In der Tat wurde der Greenback unmittelbar nach Donald Trumps Ankündigung eines fünftägigen Verbots von Angriffen auf die Energieinfrastruktur des Iran und seiner Aussage über mögliche Verhandlungen in einer Welle von Verkäufen erfasst, begünstigt durch eine verbesserte globale Risikobereitschaft. Aber sehen wir den Tatsachen ins Auge: Die US-amerikanischen und israelischen Militäroperationen dauern an. Saudi-Arabien ist bereit, sich einer Koalition anzuschließen. Die Straße von Hormus ist blockiert. Der Iran beharrt darauf, dass es keine Verhandlungen mit den Vereinigten Staaten gibt.

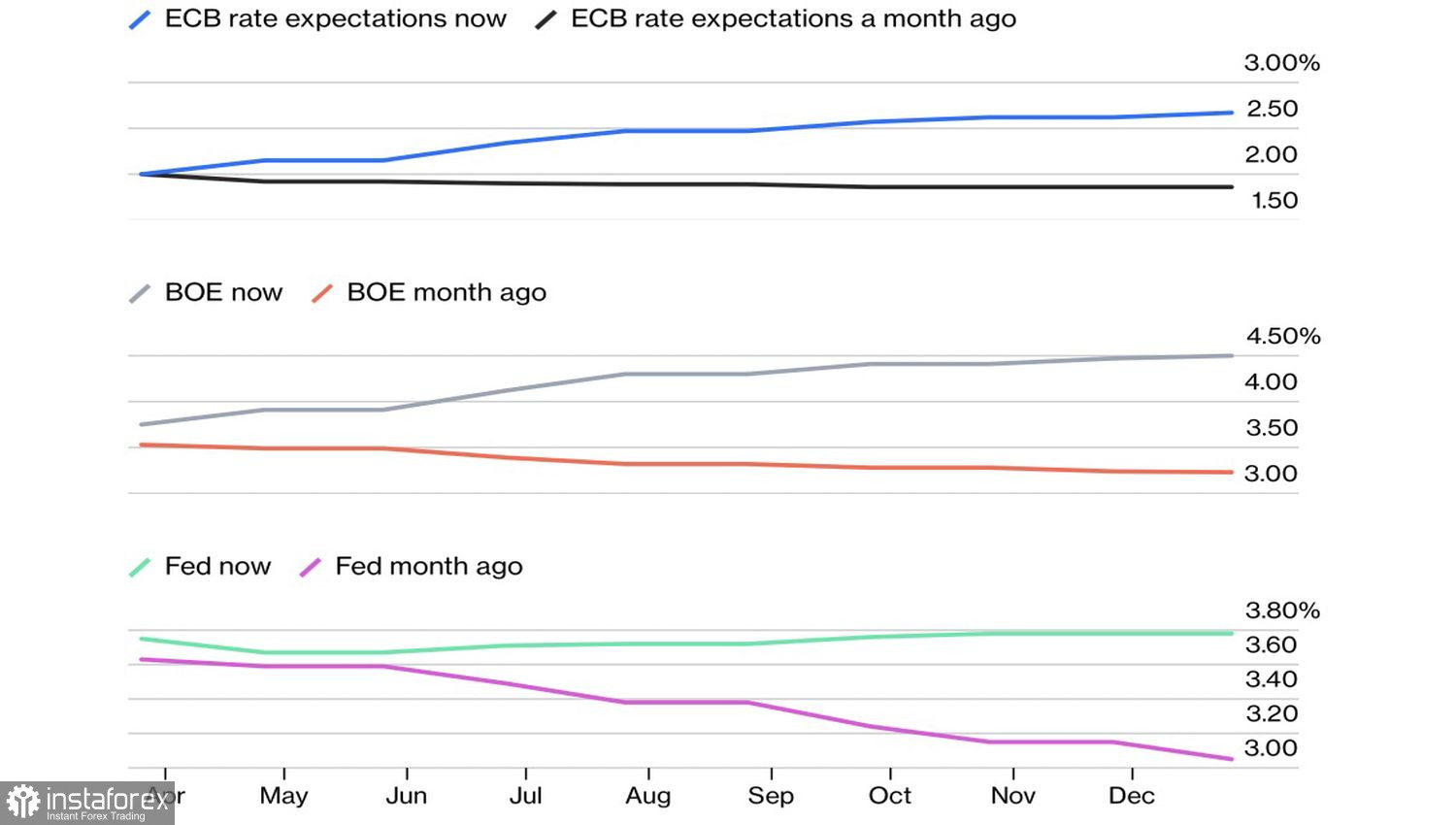

Von Deeskalation kann keine Rede sein. Dennoch macht der US-Dollar einen angeschlagenen Eindruck. Er wird unter Druck gesetzt, und dieser Prozess begann mit den Sitzungen der Zentralbanken, die mit der Fed konkurrieren. Die EZB und andere Aufsichtsbehörden sind wegen der Gefahr der Stagflation – der Kombination aus nachlassendem Wachstum und hoher Inflation – in Sorge. Sie verwenden ausgesprochen „hawkishe“ Rhetorik, was den Terminmarkt dazu zwingt, seine Einschätzungen zu überarbeiten.

Prognosen für den Leitzins der Zentralbanken

Vor dem Krieg preisten Derivatemärkte kaum Maßnahmen der EZB ein und rechneten sogar mit zwei Senkungen des Repo-Satzes der Bank of England. Ende März hatte sich die Lage komplett gedreht. Nun wird erwartet, dass Frankfurt und London die Zinsen fast dreimal anheben könnten. Wenig überraschend steigen die Renditen deutscher und britischer Staatsanleihen deutlich schneller als ihre US-Pendants. Das setzt den US-Dollar unter Druck und neutralisiert weitgehend den positiven Effekt seines Status als sicherer Hafen.

Auch wenn Christine Lagarde sagt, die Konjunktur im Euroraum sei in guter Verfassung und könne den Schock aus dem Nahen Osten verkraften, ist die EZB-Präsidentin offenkundig irreführend. Im Jahr 2022, als die Inflation stark anzog und die EZB Zinserhöhungen hinauszögerte, war die Wirtschaft robuster. Damals stützte sich das BIP-Wachstum auf fiskalische und geldpolitische Maßnahmen aus der Pandemiezeit. Diese Unterstützung gibt es jetzt nicht mehr.

Die Zinsen sind hoch, die Binnennachfrage ist schwach, und die wirtschaftliche Aktivität hat sich auf ein Zehnmonatstief verlangsamt. Unter solchen Bedingungen kommt eine Straffung der Geldpolitik einem wirtschaftlichen Akt der Selbstschädigung nahe. Es ist unwahrscheinlich, dass die Eurozone in der aktuellen Lage weitere Zinserhöhungen verkraften kann. Früher oder später dürfte die EZB gezwungen sein, ihren Kurs zu ändern.

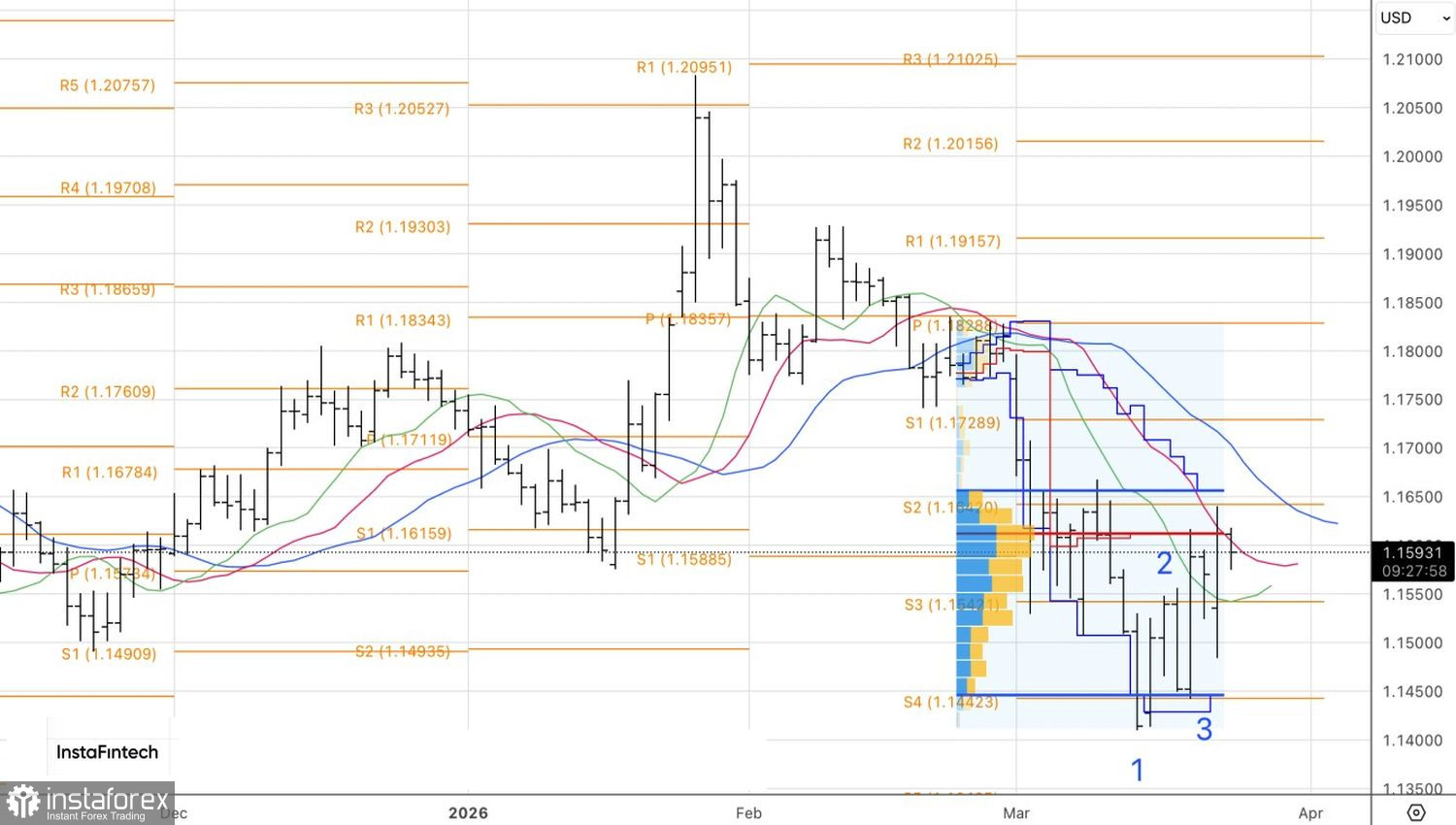

Technisch gesehen tobt auf dem Tageschart bei EUR/USD ein heftiger Kampf zwischen Bullen und Bären um den Fair-Value-Bereich von 1,161. Ein Durchsetzen der Käufer würde dem Euro den Weg nach oben freimachen. Setzen sich hingegen die Verkäufer durch, eröffnet das die Möglichkeit, Short-Positionen aufzubauen.