Deutsch

Deutsch  Русский

Русский English

English Bahasa Indonesia

Bahasa Indonesia Bahasa Malay

Bahasa Malay ไทย

ไทย Español

Español Български

Български Français

Français Tiếng Việt

Tiếng Việt 中文

中文 বাংলা

বাংলা हिन्दी

हिन्दी Čeština

Čeština Українська

Українська Română

Română

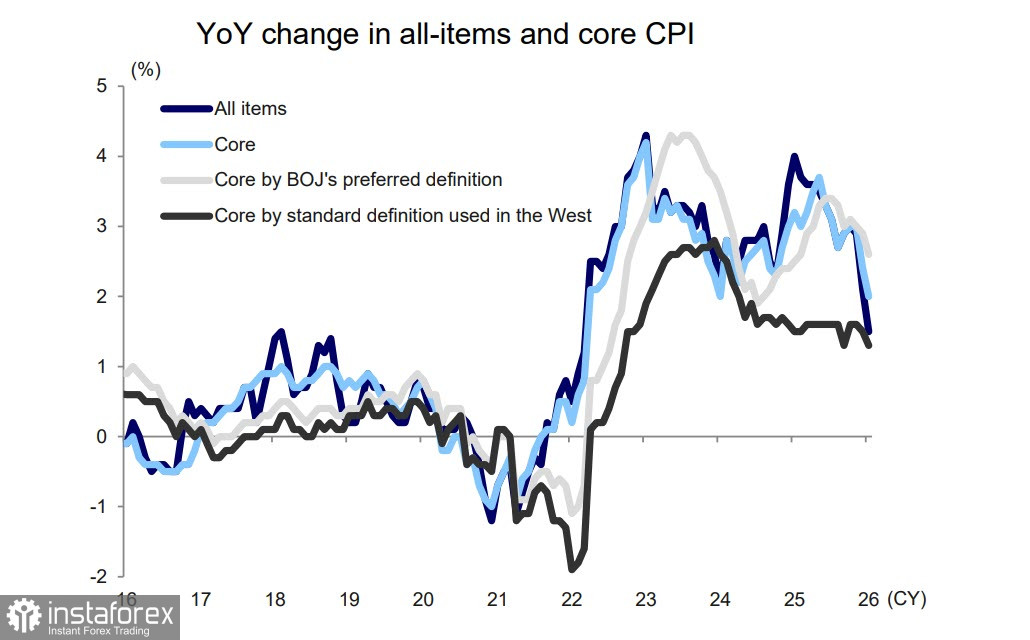

Die landesweiten Verbraucherpreisindex-Daten (VPI), die am 24. für den Februar veröffentlicht wurden, zeigten, dass sich die Inflation in Japan erstmals seit März 2022 auf 1,3 % gegenüber dem Vorjahr verlangsamte. Der Kernindex ging von 2,6 % auf 2,5 % im Jahresvergleich zurück, wobei die Abschwächung vor allem auf Subventionen der Regierung Takaichi zurückzuführen ist, die die Strom- und Gasrechnungen der Haushalte abdecken.

Diese Zahlen sind nach dem Ausbruch des Golfkriegs selbstverständlich bereits überholt. Am 30. März wird der regionale Preisindex für Tokio für den März veröffentlicht, und es ist sehr wahrscheinlich, dass er über dem Niveau vom Februar liegen wird.

Die Futures auf Dubai-Rohöl (Asien) sind auf 140 US-Dollar gestiegen und liegen damit deutlich über den WTI- und Brent-Futures. Da 95,1 % der japanischen Rohölimporte aus dem Nahen Osten stammen und 94,6 % durch die Straße von Hormus transportiert werden, könnten die Folgen verheerend sein. Die Sorgen über Stagflation und sinkende Unternehmensgewinne haben stark zugenommen, sodass sich die grundlegende Schwäche des Yen leicht erklären lässt.

Solange der Markt Takaichis ablehnende Haltung gegenüber schnellen Zinserhöhungen einpreist, bleiben die Erwartungen an weitere Schritte der Bank of Japan stabil. Gleichzeitig ist bereits klar, dass die Staatsausgaben zur Eindämmung des Anstiegs der Benzinpreise zulegen werden; die bisher bereitgestellten 280 Milliarden £ dürften in weniger als einem Monat aufgebraucht sein. Die Lohnverhandlungen zwischen Regierung und Gewerkschaften deuten darauf hin, dass das durchschnittliche Lohnwachstum im Jahr 2026 in etwa auf dem Niveau des Vorjahres liegen wird. Angesichts der steigenden Inflation könnte das reale Lohnwachstum sogar nachlassen, was die Kaufkraft schmälert und die wirtschaftlichen Aussichten weiter eintrübt.

Angesichts der hohen Unsicherheit ist kurzfristig nicht mit positiven Nachrichten aus Japan zu rechnen. Die Risiken sind klar in Richtung einer sich vertiefenden Krise verzerrt, und der Yen hat kaum Chancen auf eine Erholung.

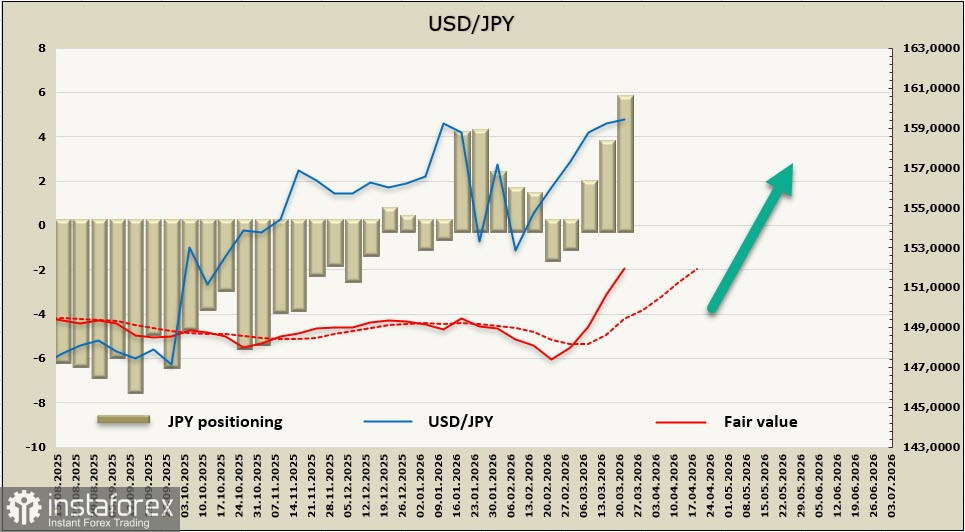

Die Netto-Short-Position im Yen ist in der Berichtswoche um 2,06 Milliarden US-Dollar auf -5,33 Milliarden US-Dollar gestiegen. Die Positionierung wird zunehmend bärisch, und der geschätzte Preis steigt weiter stetig an, ohne Anzeichen einer Abschwächung.

Im vorangegangenen Bericht hatten wir angenommen, dass die Korrekturbewegung von 160 nach der Sitzung der Bank of Japan eher gering ausfallen würde. Tatsächlich gelang es dem Yen nicht, die Unterstützung bei 157,00/70 nachhaltig zu unterschreiten, und er steuert nun erneut auf einen Test der psychologisch wichtigen Marke von 160 zu. Der Anstieg wird jedoch durch das Risiko eines starken Inflationsschubs begrenzt, da Japan aufgrund seiner Abhängigkeit von Energieimporten aus den Ländern des Persischen Golfs besonders verwundbar ist und die weitere Inflationsentwicklung direkt mit den Perspektiven für ein Ende des Krieges verknüpft ist. Da immer mehr Faktoren darauf hindeuten, dass die Konfliktparteien weit von einer Einigung entfernt sind, gehen wir davon aus, dass die Wahrscheinlichkeit einer Zinserhöhung durch die Bank of Japan steigt, was eine weitere Yen-Abwertung begrenzen dürfte. Allerdings wird die Gefahr einer deutlichen wirtschaftlichen Abschwächung voraussichtlich überwiegen und den Yen in Richtung des Hochs bei 161,96 treiben.