Deutsch

Deutsch  Русский

Русский English

English Bahasa Indonesia

Bahasa Indonesia Bahasa Malay

Bahasa Malay ไทย

ไทย Español

Español Български

Български Français

Français Tiếng Việt

Tiếng Việt 中文

中文 বাংলা

বাংলা हिन्दी

हिन्दी Čeština

Čeština Українська

Українська Română

Română

Siehe auch: InstaForex Handelsindikatoren für AUD/NZD

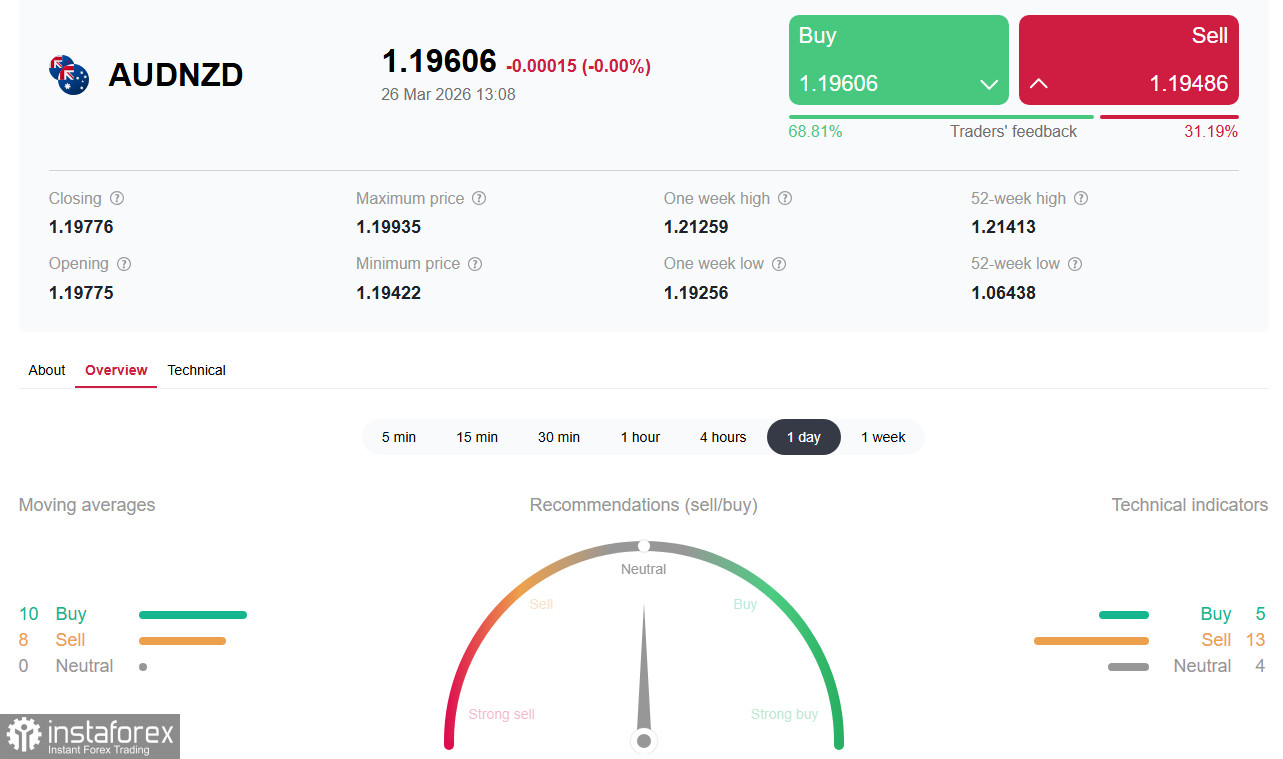

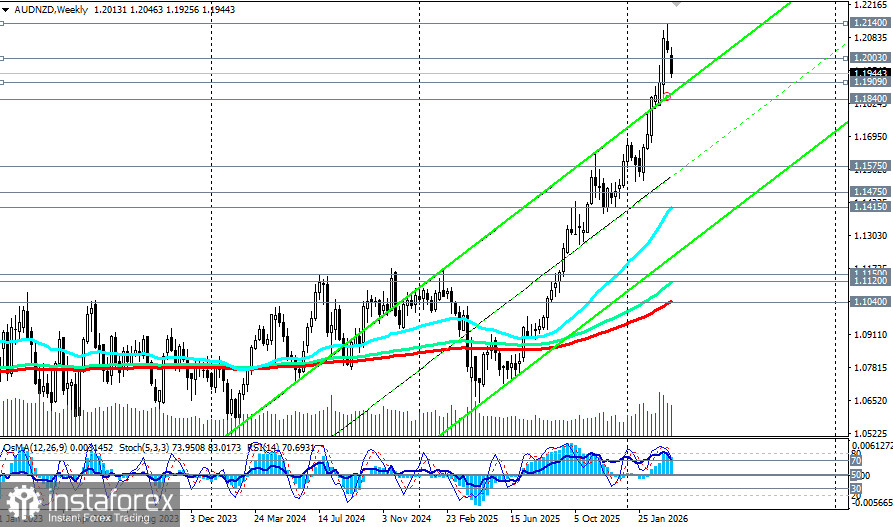

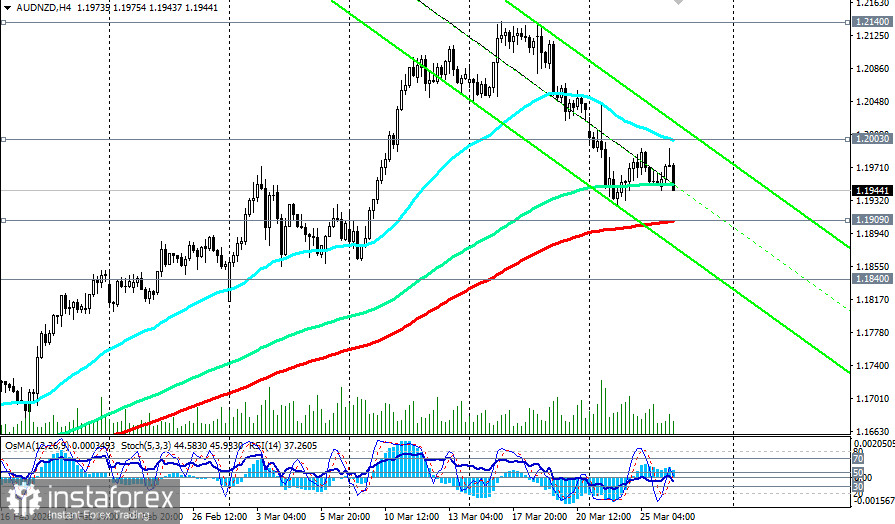

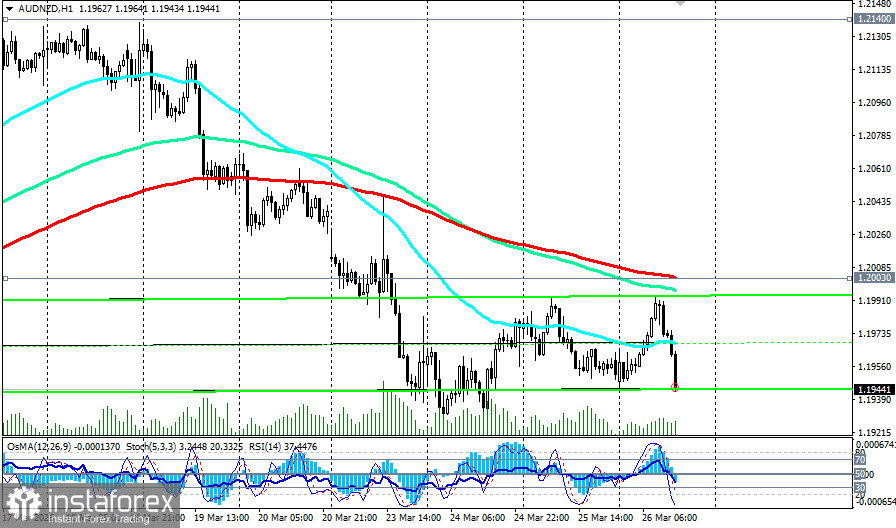

Trotz einer zweiwöchigen Korrektur schließt das Währungspaar AUD/NZD den März 2026 mit deutlichen Gewinnen ab und konsolidiert sich am frühen Donnerstagshandel in den USA im Bereich von 1,1940–1,1950, nachdem es in der vergangenen Woche ein 13‑Jahres‑Hoch bei 1,2140 markiert hatte. Der australische Dollar dominiert den neuseeländischen Dollar weiterhin vor dem Hintergrund einer ausgeprägten Divergenz in der Geldpolitik der beiden Zentralbanken, die durch geopolitische Turbulenzen und die Energiekrise noch verstärkt wird.

Schlüsselfaktor: Divergenz in der Geldpolitik

Die Reserve Bank of Australia bleibt die einzige G10-Zentralbank, die ihren Zinserhöhungszyklus fortsetzt. Im Februar erhöhte die RBA den offiziellen Leitzins (OCR) um 25 Basispunkte auf 3,85 % und ließ die Tür für weitere Straffungen offen. In der vergangenen Woche, anders als andere Zentralbanken, erhöhte die RBA den Zinssatz erneut und unterstrich damit ihr entschlossenes Vorgehen gegen die Inflation.

Vizegouverneur Christopher Kent warnte am Donnerstag, dass der Krieg im Iran die finanziellen Bedingungen verschärft und das Risiko einer Inflationsspirale erhöht. Die Geldpolitiker werden die Inflation vor dem Hintergrund steigender Energiepreise eindämmen müssen.

Die Märkte reagierten umgehend: Die Wahrscheinlichkeit einer Zinserhöhung im Mai stieg auf 65 %, und bis zum Jahresende wird ein Leitzins von 4,75 % erwartet. Einige Ökonomen prognostizieren, dass die Inflation in Australien im zweiten Quartal 5 % erreichen könnte.

Im Gegensatz zur eher restriktiven RBA verfolgt die Reserve Bank of New Zealand einen zurückhaltenderen Kurs. Obwohl die Märkte für die zweite Jahreshälfte 2026 Zinserhöhungen einpreisen, verläuft die erwartete Zinskurve deutlich flacher als in Australien. Die Wachstumsprognosen für Neuseeland wurden nach unten revidiert, und der erwartete Inflationspfad kehrt schneller in Richtung Zielbereich zurück.

RBNZ-Gouverneurin Anna Breman betonte die globale Unsicherheit und erklärte, sie schließe weder eine Zinserhöhung noch eine Zinssenkung aus. Ökonomen warnen, dass der NZD nicht als einfache Alternative zum AUD betrachtet werden sollte – das Aufwärtspotenzial der neuseeländischen Währung ist begrenzt.

Geopolitischer Faktor: Energiekrise

Der Konflikt im Nahen Osten, der nun in die vierte Woche geht, dominiert weiterhin die Marktstimmung. Die Straße von Hormus ist faktisch blockiert, und Iran hat den 15-Punkte-Friedensplan der USA zurückgewiesen und eigene Forderungen gestellt, darunter die Kontrolle über die Meerenge und die Schließung der US-Stützpunkte in der Region. WTI-Rohöl ist erneut über 92 US-Dollar pro Barrel gestiegen.

Ein wesentlicher Unterschied zwischen den beiden Volkswirtschaften – Australien und Neuseeland – ist ihre Position in der Energiebilanz. Australien profitiert als bedeutender Exporteur von verflüssigtem Erdgas (LNG) und Kohle direkt von steigenden Energiepreisen. Australiens Status als Nettoenergieexporteur schützt seine Terms of Trade in der aktuellen Krise. Dies bietet dem AUD eine fundamentale Unterstützung.

Neuseeland hingegen bleibt von Importen von Mineralölprodukten abhängig. Steigende Kraftstoffkosten treffen Verbraucher und Unternehmen direkt und erhöhen das Risiko von Stagflation.

Fazit

Die strukturelle Verwundbarkeit Neuseelands und eine vorsichtigere RBNZ werden die Aufwertung des NZD begrenzen. Zugleich könnte – wie oben erwähnt – die Inflation in Australien im zweiten Quartal 5 % erreichen, was das Argument für weitere Straffungsschritte der RBA stützt. Dies schafft zusätzlichen Aufwärtsdruck für den AUD.

Das Währungspaar AUD/NZD befindet sich im Zentrum einer seltenen fundamentalen Divergenz am Devisenmarkt. Die RBA setzt ihren Straffungszyklus fort, während die RBNZ abwartend an der Seitenlinie bleibt. Die durch die Blockade der Straße von Hormus ausgelöste Energiekrise begünstigt Australien als Nettoexporteur, während sie das von Importen abhängige Neuseeland schwächt.

Die Schlüsselzone 1,1909 (EMA200 im 4‑Stunden‑Chart)–1,2003 (EMA200 im 1‑Stunden‑Chart) könnte in der restlichen Woche zum Schauplatz einer entscheidenden Auseinandersetzung werden. Ein Halten oberhalb von 1,2010 und ein Ausbruch über das 13‑Jahres‑Hoch bei 1,2140 würde den Weg in den Bereich 1,2180–1,2200 öffnen. Ein Rückfall unter 1,1890 könnte eine Korrektur in Richtung 1,1840 (EMA50 im Tageschart)–1,1800 auslösen, doch die Gesamtstruktur bleibt vorerst bullisch.

Unabhängig vom Szenario dürfte die Volatilität hoch bleiben. Investoren sollten die Entwicklung der diplomatischen Kontakte rund um die Straße von Hormus und vor allem die Rhetorik der RBA zum weiteren Zinsausblick aufmerksam verfolgen. Erfolg werden jene haben, die in der Lage sind, die Widerstandsfähigkeit der strukturellen Divergenz vor dem Hintergrund anhaltender geopolitischer Unsicherheit richtig einzuschätzen.