Deutsch

Deutsch  Русский

Русский English

English Bahasa Indonesia

Bahasa Indonesia Bahasa Malay

Bahasa Malay ไทย

ไทย Español

Español Български

Български Français

Français Tiếng Việt

Tiếng Việt 中文

中文 বাংলা

বাংলা हिन्दी

हिन्दी Čeština

Čeština Українська

Українська Română

Română

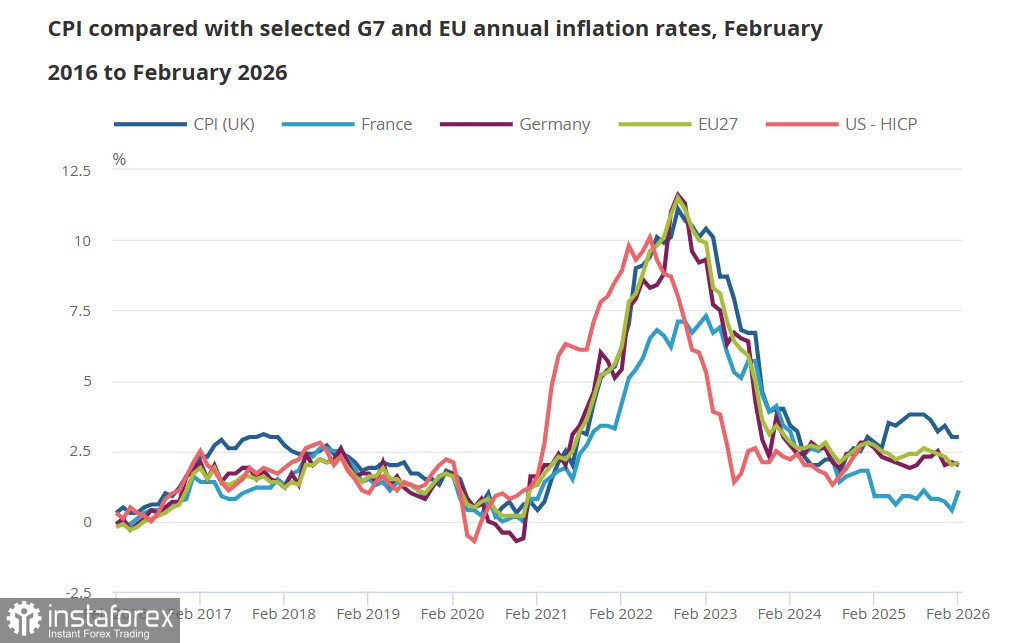

Die Inflation im Vereinigten Königreich blieb im Februar bei 3 %, was inzwischen völlig überholt ist, da der Preissprung im März infolge der Krise am Energiemarkt darin nicht berücksichtigt ist. Gleichzeitig stieg selbst unter diesen stabilen Bedingungen die Kerninflation von 3,1 % auf 3,2 %, was nahezu sicher darauf hindeutet, dass im März alle Preiskomponenten zulegen werden.

Vergleicht man die Preisdynamik im Vereinigten Königreich mit der in den EU-Ländern, so lag das allgemeine Preisniveau Anfang März im Vereinigten Königreich weiterhin deutlich höher. Während die Prognosen der ECB bereits für April auf eine Zinserhöhung hindeuten, implizieren die jüngsten Markterwartungen an die Bank of England in diesem Jahr drei Zinsschritte.

Was bedeutet der Krieg im Nahen Osten für die britische Wirtschaft? Klar ist, dass das Wirtschaftswachstum sich verlangsamen wird, was wiederum zu sinkenden Steuereinnahmen führt – geringere Konsumausgaben drücken die Mehrwertsteuereinnahmen, angeschlagene Unternehmen führen zu niedrigeren Körperschaftsteuereinnahmen, und ein nachlassendes Lohnwachstum schmälert künftige Einkünfte aus der Einkommensteuer. Im schlimmsten Fall wird all dies noch durch steigende Arbeitslosigkeit, Unternehmensschließungen und wachsende Sozialausgaben verschärft.

Mit einem nachlassenden BIP-Wachstum steigt der Bedarf an Maßnahmen zur Lockerung der finanziellen Rahmenbedingungen. In diesem Fall ist das jedoch nicht möglich, da der unvermeidliche Anstieg der Inflation zu höheren Zinsen führen wird. Es entsteht eine Rückkopplungsschleife, aus der es schwer ist auszubrechen, und wenn keine Maßnahmen ergriffen werden, führt dieses Szenario in die Stagflation. Was aber konkret zu tun ist – bleibt unklar.

Offensichtlich hat die Bank of England ihren Zinssenkungszyklus beendet und ist, wenn auch widerwillig, bereit, einen Zinsanhebungszyklus einzuleiten, was für eine Aufwertung des Pfunds spricht. Alle anderen Faktoren deuten jedoch auf eine Abschwächung hin, da Kapital in jene Regionen der Welt fließen wird, die vom Energieschock am wenigsten betroffen sind und zugleich ansprechende Renditen bei minimalen Risiken bieten können. Das Vereinigte Königreich gehört nicht zu diesen Regionen; daher hat das Pfund langfristig, sollte sich der Krieg in die Länge ziehen, nur wenig Spielraum für eine Aufwertung.

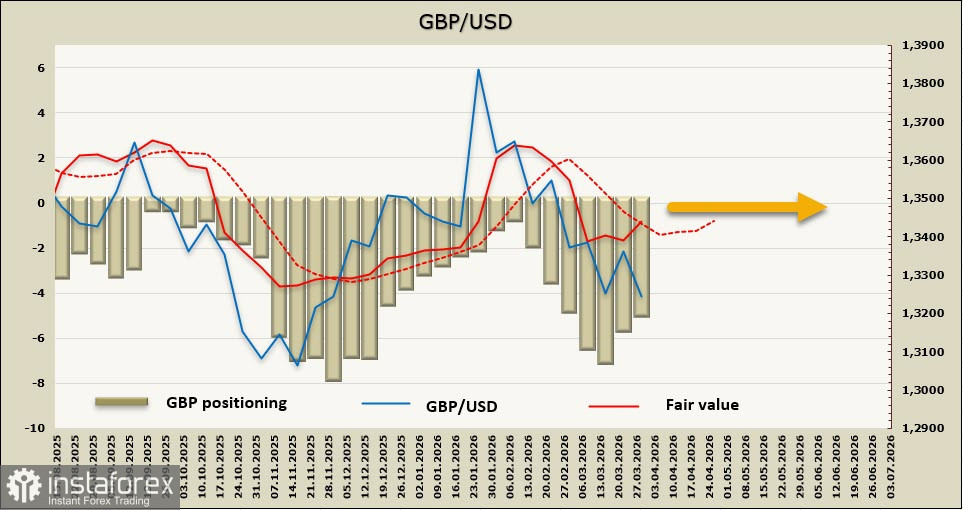

Die Netto-Short-Position im GBP verringerte sich in der Berichtswoche um 0,6 Milliarden auf -4,9 Milliarden, wobei die Positionierung bärisch bleibt. Der neu berechnete Preis hat sich infolge der Anleihekurskorrektur nach dem Rückschlag in der Vorwoche wieder an seinen langfristigen Durchschnitt angenähert, sodass die Chancen auf eine Fortsetzung des Aufwärtstrends gering sind.

Wie wir bereits vor einer Woche erwartet hatten, ging das Pfund nach einer kurzen Korrektur weiter nach unten und markierte ein neues 3-Monats-Tief. Das Ziel bei 1,3000/50, das wir zuvor als mittelfristig eingestuft hatten, rückt zunehmend näher. Unerwartete Nachrichten über eine Entspannung der Eskalation im Golf könnten den Rückgang stoppen, doch die Wahrscheinlichkeit eines solchen Ereignisses nimmt ab. Der Markt erkennt nach und nach, dass die Krise nicht nur nicht zu Ende geht, sondern im Gegenteil immer globalere Ausmaße annimmt. Ein Rückgang des Pfunds ist unter den aktuellen Bedingungen das wahrscheinlichste Szenario.