Deutsch

Deutsch  Русский

Русский English

English Bahasa Indonesia

Bahasa Indonesia Bahasa Malay

Bahasa Malay ไทย

ไทย Español

Español Български

Български Français

Français Tiếng Việt

Tiếng Việt 中文

中文 বাংলা

বাংলা हिन्दी

हिन्दी Čeština

Čeština Українська

Українська Română

Română

Gestern schlossen die Aktienindizes mit kräftigen Gewinnen. Der S&P 500 stieg um 2,91 %, während der Nasdaq 100 um 3,83 % zulegte. Der Dow Jones Industrial Average festigte sich um 2,49 %.

Die Aktienindizes in Asien sind stark gestiegen und verzeichneten den größten Tagesanstieg der vergangenen zwölf Monate. Dieser optimistische Sprung fiel mit anhaltenden Kursgewinnen bei Anleihen zusammen und deutet auf eine nachlassende Nervosität an den Finanzmärkten hin. Marktteilnehmer scheinen zunehmend die Möglichkeit einzupreisen, dass die jüngste Eskalation des Konflikts im Nahen Osten in naher Zukunft beendet werden könnte – ein Konflikt, der zuvor erhebliche Störungen verursacht und die globale Energieversorgung beeinträchtigt hatte.

Als wesentlicher Auslöser für diese positive Stimmung gilt eine jüngste Äußerung des US?Präsidenten Donald Trump, in der er ein mögliches Ende der militärischen Konfrontation mit dem Iran innerhalb der nächsten zwei bis drei Wochen in Aussicht stellte. Diese weit verbreitete Information veranlasste den Markt dazu, seine Erwartungen hinsichtlich einer weiteren geopolitischen Eskalation und deren wirtschaftlicher Folgen nach unten zu korrigieren.

Eine unterstellte Befriedung des Nahost?Konflikts ist entscheidend, um die Energiepreise zu stabilisieren, die ein zentraler Treiber des Inflationsdrucks sind. Sinkende Risiken für die Versorgung mit Öl und Gas könnten zur Entspannung der Inflation beitragen und günstigere Rahmenbedingungen für das Wirtschaftswachstum schaffen. Das wiederum stützt die Aktienmärkte, indem es die Investitionstätigkeit anregt und die Indizes nach oben treibt.

Gleichwohl hat Öl vor dem Hintergrund anhaltender Unsicherheit über den Kriegsverlauf und die Lage in der Straße von Hormus einen Teil der Verluste vom Dienstag wieder aufgeholt und sich der Marke von 105 US?Dollar je Barrel genähert. Eine Lösung des Konflikts dürfte das Anlegervertrauen nach fünf Wochen Turbulenzen an den Energie? und Aktienmärkten wiederherstellen, in denen einige Indizes in eine Korrekturphase geraten sind. Die Aufmerksamkeit wird sich zudem darauf richten, wie politische Entscheidungsträger auf steigende Energiepreise und Lieferunterbrechungen reagieren und ob das nachlassende Wachstum die Unternehmensgewinne zum Monatsende belasten wird.

Nach Einschätzung von JPMorgan Asset Management könnte die Aussicht auf eine Deeskalation seitens der USA das Eingehen von Risiken kurzfristig unterstützen. Sollte die Trump?Regierung ihre militärische Strategie jedoch überdenken, könnte der Markt weiterhin Phasen erhöhter Volatilität erleben.

In anderen Marktsegmenten legte Gold den vierten Tag in Folge zu und notierte bei rund 4.670 US?Dollar je Feinunze. Trotz der jüngsten Erholung markierte der Rückgang des Goldpreises um fast 12 % im März den schlechtesten Monat seit Oktober 2008.

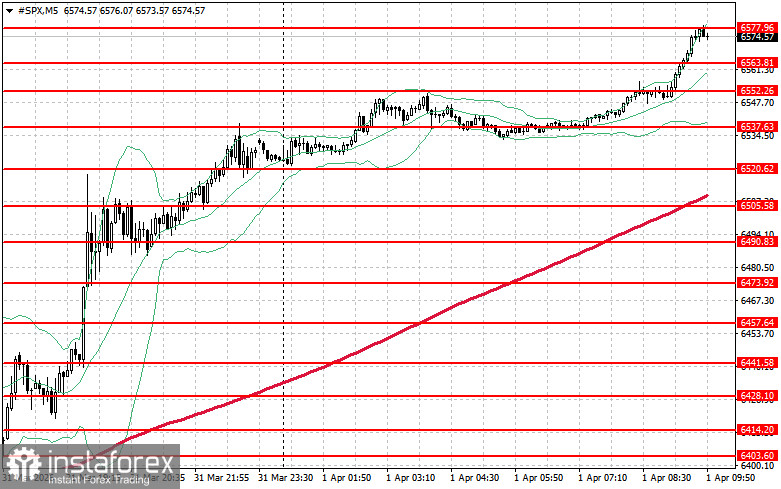

Was das technische Bild des S&P 500 betrifft, besteht die Hauptaufgabe der Käufer heute darin, den nächsten Widerstandsbereich bei 6.577 USD zu überwinden. Das würde dem Index Aufwärtsdynamik verleihen und könnte zudem den Weg für einen Anstieg auf 6.590 USD ebnen. Ebenso wichtig für die Bullen ist die Kontrolle oberhalb von 6.603 USD, was die Position der Käufer stärken würde. Sollte es angesichts einer nachlassenden Risikobereitschaft zu einer Abwärtsbewegung kommen, müssen die Käufer sich im Bereich von 6.563 USD behaupten. Ein Durchbruch unter dieses Niveau würde das Instrument rasch zurück auf 6.552 USD drücken und den Weg in Richtung 6.537 USD öffnen.