Deutsch

Deutsch  Русский

Русский English

English Bahasa Indonesia

Bahasa Indonesia Bahasa Malay

Bahasa Malay ไทย

ไทย Español

Español Български

Български Français

Français Tiếng Việt

Tiếng Việt 中文

中文 বাংলা

বাংলা हिन्दी

हिन्दी Čeština

Čeština Українська

Українська Română

Română

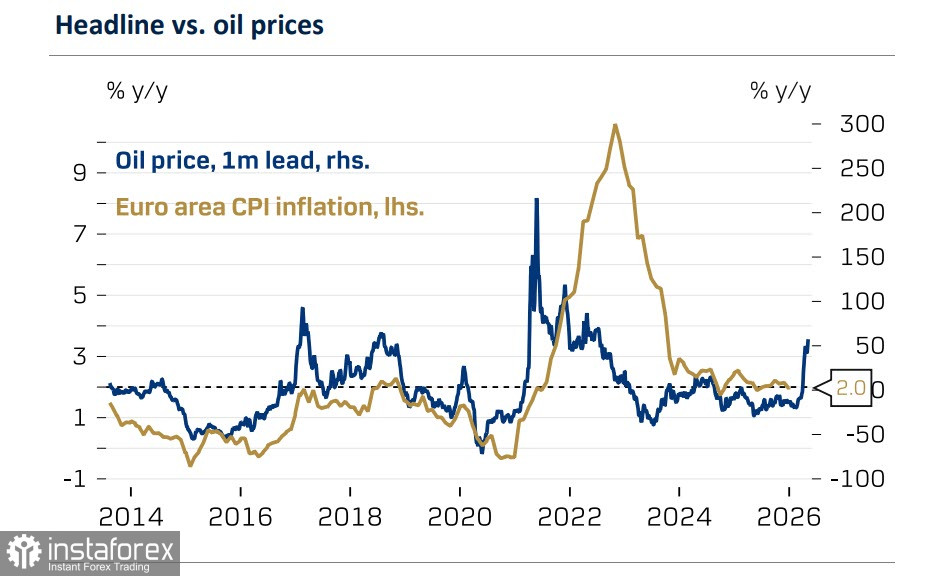

Der Krieg am Golf und die Einschränkung der Energieversorgung haben bislang noch keine offensichtlichen Anzeichen einer sich entwickelnden Wirtschaftskrise in der Eurozone erkennen lassen. Für März liegen noch keine Daten zur Industrieproduktion vor, und die in der vergangenen Woche veröffentlichten Zahlen für Februar waren insgesamt positiv und wichen nur geringfügig von den Prognosen ab. Die Indizes der Unternehmensaktivität lagen im März weiterhin über 50 Punkten, was auf Expansion hindeutet, und auch die vorläufigen Daten zu den Verbraucherpreisen zeigen bislang noch keinen Anstieg. Insbesondere blieb die Inflation in Deutschland im März auf dem Niveau des Februars.

Der Anstieg der Energiepreise in der Eurozone belief sich im März durchschnittlich auf 6,8 % gegenüber dem Vormonat und lag damit deutlich unter dem Plus von 12,2 % im März 2022. Im Dienstleistungssektor bewegt sich der Preisanstieg weiterhin im Rahmen des Szenarios der Europäischen Zentralbank. Daher lässt sich derzeit noch nicht feststellen, dass die Inflation rasch zunehmen wird; die Hauptgefahr liegt im Moment in physischen Unterbrechungen der Versorgung.

Europa hat Trump in guter Gesellschaft mit Israel gelassen, indem es seine demonstrativen Aufrufe, sich am Krieg zu beteiligen, ignoriert und nun auf eine Lösung wartet. Das ist natürlich keine Strategie; europäische Politiker hoffen vermutlich, dass die Lieferungen wieder aufgenommen werden und sich die Krise nicht in die Länge zieht. Nimmt die Unsicherheit ab, kann Europa zu seinem Konjunkturerholungskurs zurückkehren, während in den USA die Anzeichen für eine sich nähernde Rezession zunehmen.

Die ergebnislosen Verhandlungen und Trumps Drohungen, die Straße von Hormus zu blockieren, erhöhen das Risiko einer Eskalation des Konflikts, mit dem nach der Waffenruheerklärung nicht gerechnet worden war, und die Märkte wissen nicht recht, wie sie reagieren sollen. Die Bewegungen am Montagmorgen fielen entsprechend verhalten aus; der Dollar legte zu, die Ölpreise stiegen, blieben jedoch deutlich unter ihren März-Höchstständen.

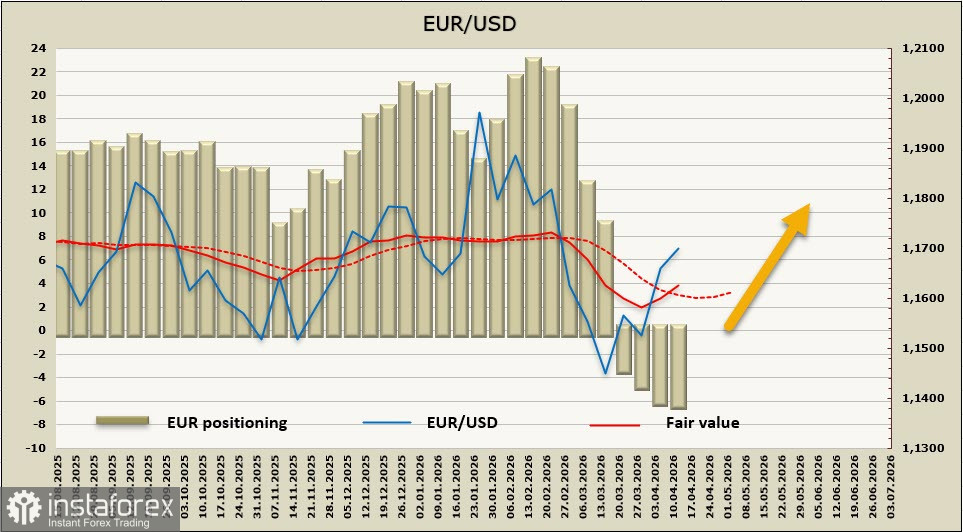

Für den Euro ist eine ausgeprägte Short-Position aufgebaut worden, mit einer wöchentlichen Veränderung von -1,2 Milliarden, während kurzfristige Faktoren – vor allem die Markterwartung eines raschen Kriegsendes – dominieren und zu einer Umkehr des kalkulierten Preises führen.

Der Euro verharrt weiter in einem Zustand der Unsicherheit, da die langfristigen Folgen der Lage im Persischen Golf sehr unterschiedlich ausfallen könnten. Sollten Angebotsbeschränkungen anhalten, wird Europa schon bald mit Energieengpässen konfrontiert sein, was den Druck auf den Industriesektor weiter erhöhen würde. Ein Hochfahren der Energieversorgung aus den USA brächte den Euro in eine Abhängigkeitssituation, da die Industriekosten steigen und dies zu einer Korrektur des EUR/USD-Wechselkurses in Richtung niedrigerer Niveaus führen dürfte. Umgekehrt könnte eine Öffnung der Meerenge zu einem kräftigen Anstieg von EUR/USD führen, wobei die eigentliche Frage darin besteht, zu wessen Bedingungen der weitere Schiffsverkehr erfolgen wird – zu denen der USA oder des Iran. Hierzu gibt es derzeit keine Klarheit.

Kurzfristig ist beim Euro mit einer korrektiven Aufwärtsbewegung zu rechnen, die jedoch durch die Widerstandszone bei 1,1820/40 begrenzt sein dürfte. Sollten die USA hingegen aktive Militäroperationen wieder aufnehmen, erscheint eine Bewegung in Richtung der Unterstützungszone bei 1,1350/90 wahrscheinlicher.