Deutsch

Deutsch  Русский

Русский English

English Bahasa Indonesia

Bahasa Indonesia Bahasa Malay

Bahasa Malay ไทย

ไทย Español

Español Български

Български Français

Français Tiếng Việt

Tiếng Việt 中文

中文 বাংলা

বাংলা हिन्दी

हिन्दी Čeština

Čeština Українська

Українська Română

Română

Zähl deine Küken nicht, bevor sie geschlüpft sind. Der US-Aktienmarkt feiert bereits ein Ende des Kriegs im Nahen Osten, der sich jedoch offenbar fortsetzen dürfte. Amerikanische Streitkräfte haben im Golf von Hormus einen iranischen Tanker aufgebracht, obwohl Teheran öffentlich betont, dass die wichtigste Ölroute der Welt für den Handel geöffnet sei. Das Weiße Haus sieht das anders: Der US-Präsident hat damit gedroht, jede Brücke und jedes Kraftwerk zu bombardieren, falls kein Friedensabkommen unterzeichnet wird. Hatte der S&P 500 also wirklich Grund zum Feiern?

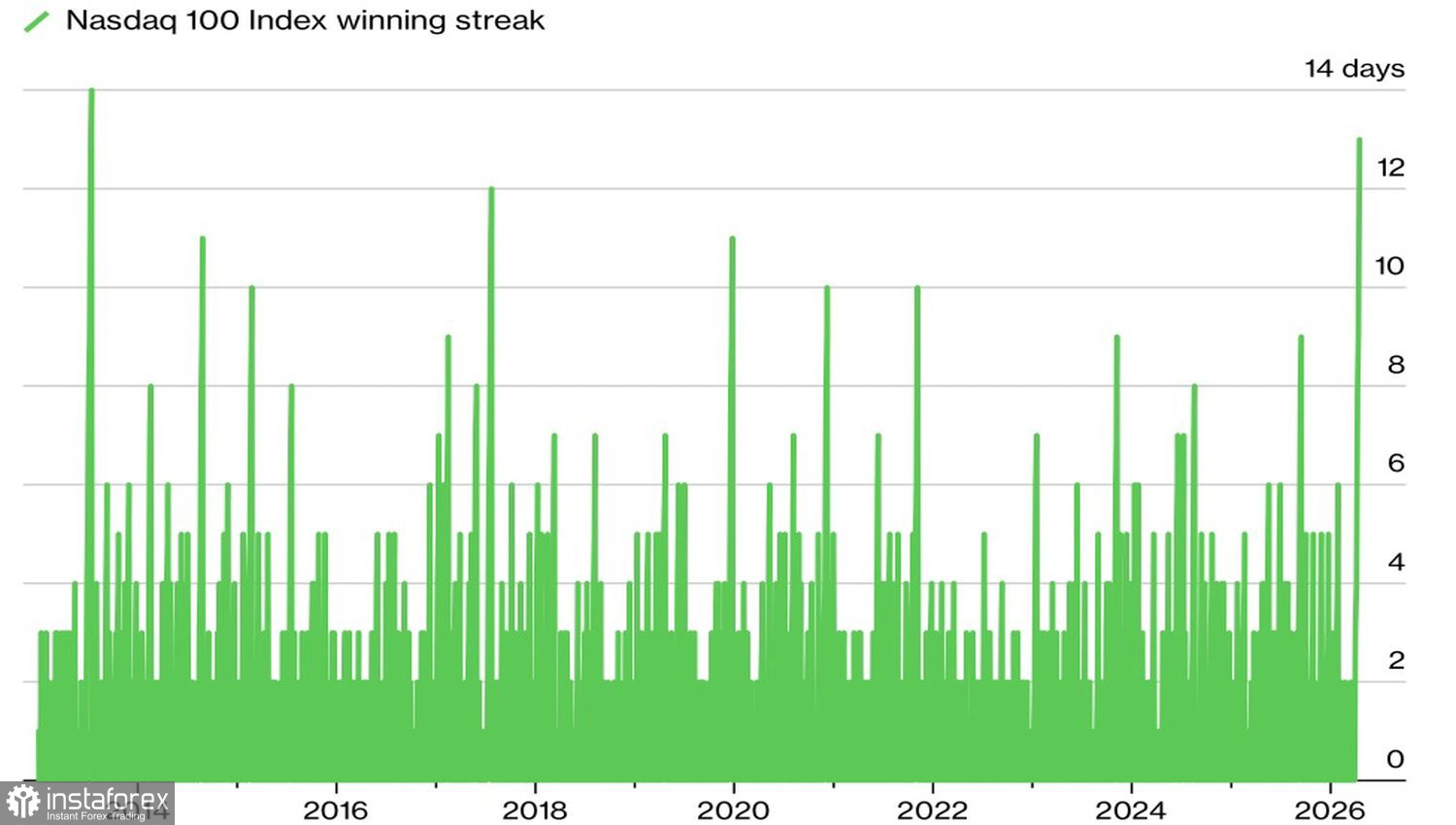

Gewinnserien des Nasdaq 100

Der Ölpreis liegt deutlich höher als vor dem Konflikt. Die Renditen von Staatsanleihen sind ebenfalls gestiegen. Die finanziellen Bedingungen haben sich verschärft, dennoch hat der breite Index drei Tage in Folge Rekordhochs verzeichnet, und der Nasdaq 100 hat eine 13-tägige Gewinnserie hingelegt – die längste seit 2013. Paradox? Bullen argumentieren, die Märkte hätten sich einfach an dieses Umfeld gewöhnt. Tatsächlich wird die Rally jedoch von FOMO – Fear of Missing Out, der Angst, etwas zu verpassen – angetrieben, was per se riskant ist.

Erwartungen starker Unternehmensberichte für das erste Quartal und gedrückte fundamentale Bewertungen – was könnte besser sein, um den S&P 500 zu kaufen? Am Hoch im Oktober lag das vorausschauende KGV des breiten Index bei 23; seither ist es auf 20 gefallen. Der Rückgang des KGV war bei Technologiewerten noch ausgeprägter.

Dynamik der vorausschauenden KGVs im Technologiesektor

Normalerweise sind fallende KGVs ein Warnsignal – sie treten in Rezessionsphasen auf, wenn Wall Street die Gewinnerwartungen herabstuft und Aktien aus Sorge um die Unternehmensgewinne verkauft werden. Im Gegensatz dazu spiegelt ein Anstieg des Kurs-Gewinn-Verhältnisses Optimismus wider: Die Gewinnerwartungen steigen, Aktien werden attraktiver, und Käufe treiben die Kurse nach oben.

Diesmal spiegelt die KGV-Kontraktion eine Kombination aus niedrigeren Kursen und angehobenen Gewinnprognosen wider – vor allem für Emittenten aus dem Öl- &-Gas-Sektor und Technologiekonzerne. Diese Gruppen haben eine wahre Achterbahnfahrt hinter sich: Die Magnificent Seven fielen bis zu ihrem Tief im März um etwa 17% und erholten sich anschließend um rund 20%. Microsoft ist ein gutes Beispiel: Die Aktie brach von ihrem Oktober-Hoch aus um etwa 34% ein und legte danach wieder um 19% zu.

Goldman Sachs argumentiert, dass sich die Rally des S&P 500 nur dann fortsetzen kann, wenn die Zentralbanken zu den Positionen zurückkehren, die sie beim Ausbruch des Konflikts innehatten. Ende Februar sprachen sie noch über eine Lockerung der Geldpolitik.

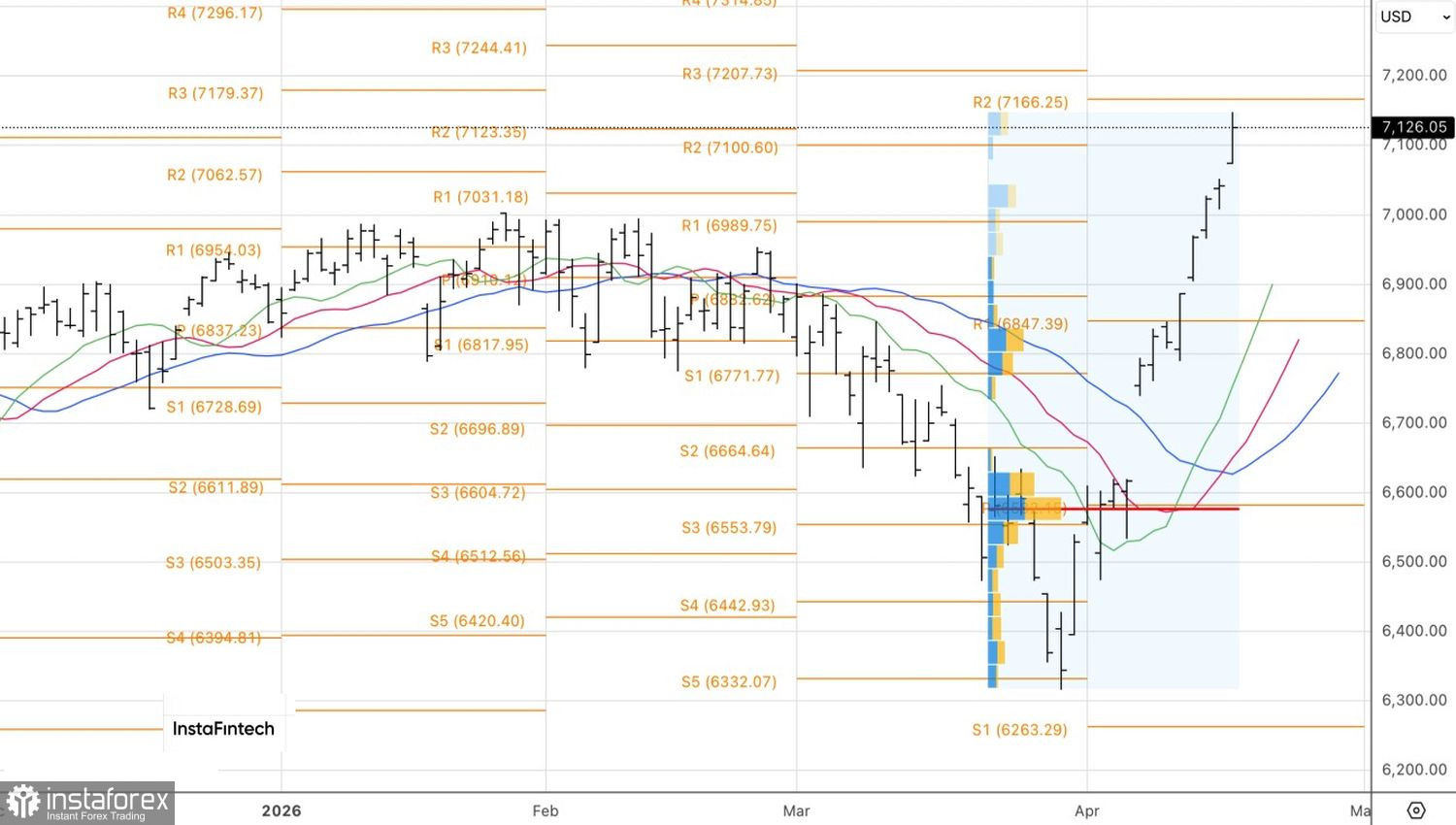

Aus technischer Sicht zeigt der Tageschart, dass der S&P 500 das erste von zwei zuvor genannten langfristigen Kurszielen bei 7.100 und 7.180 erreicht hat, was eine teilweise Gewinnmitnahme bei Long-Positionen ermöglicht. Gelingt es den Bullen nicht, sich über 7.100 zu halten, wäre das ein Schwächesignal und würde kurzfristige Verkäufe nach sich ziehen.