Deutsch

Deutsch  Русский

Русский English

English Bahasa Indonesia

Bahasa Indonesia Bahasa Malay

Bahasa Malay ไทย

ไทย Español

Español Български

Български Français

Français Tiếng Việt

Tiếng Việt 中文

中文 বাংলা

বাংলা हिन्दी

हिन्दी Čeština

Čeština Українська

Українська Română

Română

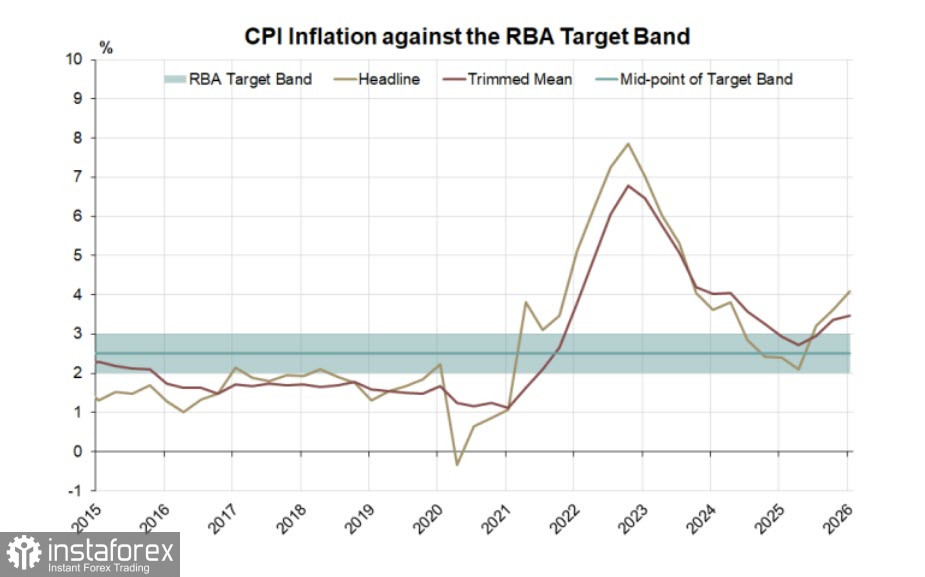

Der Verbraucherpreisindex in Australien stieg im März um 1,1 % und trieb die jährliche Inflationsrate (CPI) auf 4,6 %. Dieses Ergebnis liegt geringfügig unter der Prognose von 4,8 %, stellt jedoch den höchsten Wert in der noch kurzen Geschichte der monatlichen Inflationsreihe dar. Die vierteljährliche Inflation erhöhte sich auf 3,5 % und liegt damit bereits das zweite Quartal in Folge über dem Zielwert.

Die Wahrscheinlichkeit einer Zinserhöhung der RBA auf der bevorstehenden Sitzung am 5. Mai ist von 80 % auf 70 % gesunken. Der Markt rechnet also weiterhin mit einer Anhebung, allerdings mit geringerer Überzeugung. Der Inflationsbericht wurde erstellt, bevor die Mineralölsteuer gesenkt wurde – eine der Maßnahmen der Regierung zur Eindämmung des Preisanstiegs – und wie sich herausstellte, hatte diese Maßnahme keinerlei Einfluss auf Diesel, wo sich die Engpässe verschärfen: Der Durchschnittspreis lag im März bei 2,99 AUD pro Liter gegenüber 2,63 AUD im Februar. Auf der März-Sitzung erhöhte die RBA den Leitzins auf 4,1 %, und es ist absehbar, dass die Inflation weiter steigen wird, sodass die RBA voraussichtlich erneut straffen muss. Allerdings könnte das Risiko, dass weitere Straffung eine inländische Wirtschaftskrise auslöst und den Energieschock durch verschärfte Finanzierungsbedingungen verstärkt, die RBA zu einer Pause zwingen.

Die Lage bleibt äußerst unsicher. Im vierten Quartal des vergangenen Jahres wuchs das australische BIP im Jahresvergleich um 2,6 % und damit so stark wie seit zwei Jahren nicht mehr. Alles schien auf Kurs zu sein und die Inflation unter Kontrolle, doch der Krieg im Nahen Osten hat die Situation grundlegend verändert. Die USA und Iran sind weit von einem Friedensabkommen entfernt; Irans Oberster Führer Khamenei lehnte eine Wiederaufnahme der Gespräche unter Verweis auf die „Arroganz“ der USA ab, und Präsident Trump wies seinerseits seine Berater an, Vorbereitungen für eine Ausweitung der Blockade der Straße von Hormus zu treffen. Es scheint, als ob die Straße von beiden Seiten umkämpft wird, was die Wahrscheinlichkeit einer kurzfristigen Wiederaufnahme des Verkehrs mit jedem Tag verringert. Höchstwahrscheinlich geht die kurze Phase steigender Risikobereitschaft zu Ende, und die Welt muss sich auf eine tiefere und länger andauernde Krise einstellen. Diese Perspektive ist für Australien besonders gravierend, da das Land in hohem Maße von Treibstoffimporten abhängig ist.

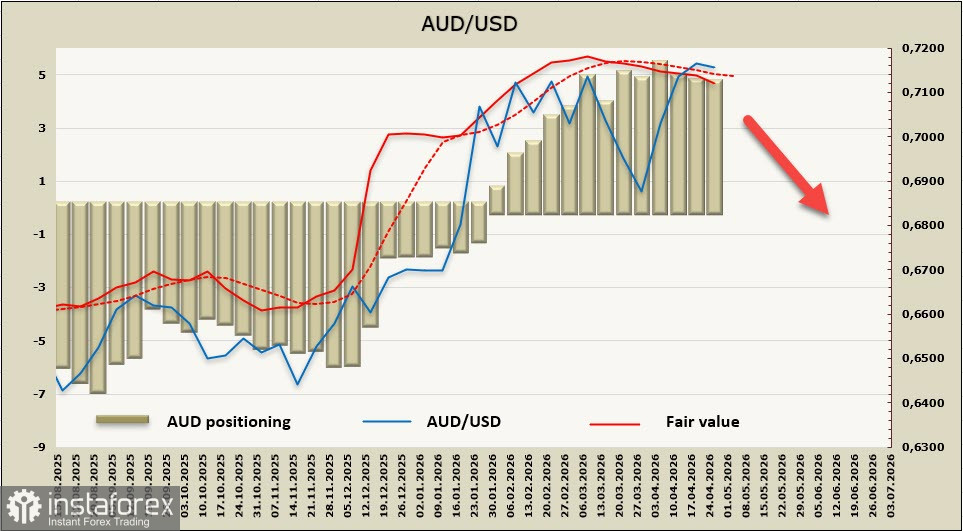

Die spekulativen Positionierungen im AUD blieben in der Berichtswoche unverändert; die Netto-Long-Position betrug weiterhin 4,8 Milliarden. Der implizite Kurs, der durch kurzfristige Faktoren unter Druck steht, bewegt sich jedoch zunehmend unter den langfristigen Durchschnitt.

Vor einer Woche gingen wir davon aus, dass AUD/USD weiterhin in einer Seitwärtsrange handeln würde, da die Wahrscheinlichkeit hoch war, dass die RBA auf der nächsten Sitzung eine Pause einlegt. In der vergangenen Woche sind jedoch zusätzliche Faktoren aufgetaucht, die die Chancen auf eine Abwärtsbewegung erhöhen. Wir erwarten, dass selbst der Inflationsanstieg vor dem Hintergrund des Risikos einer deutlichen wirtschaftlichen Abschwächung in den Hintergrund treten wird und dass AUD/USD in Richtung 0,6915–0,6945 nach unten drehen wird.