Deutsch

Deutsch  Русский

Русский English

English Bahasa Indonesia

Bahasa Indonesia Bahasa Malay

Bahasa Malay ไทย

ไทย Español

Español Български

Български Français

Français Tiếng Việt

Tiếng Việt 中文

中文 বাংলা

বাংলা हिन्दी

हिन्दी Čeština

Čeština Українська

Українська Română

Română

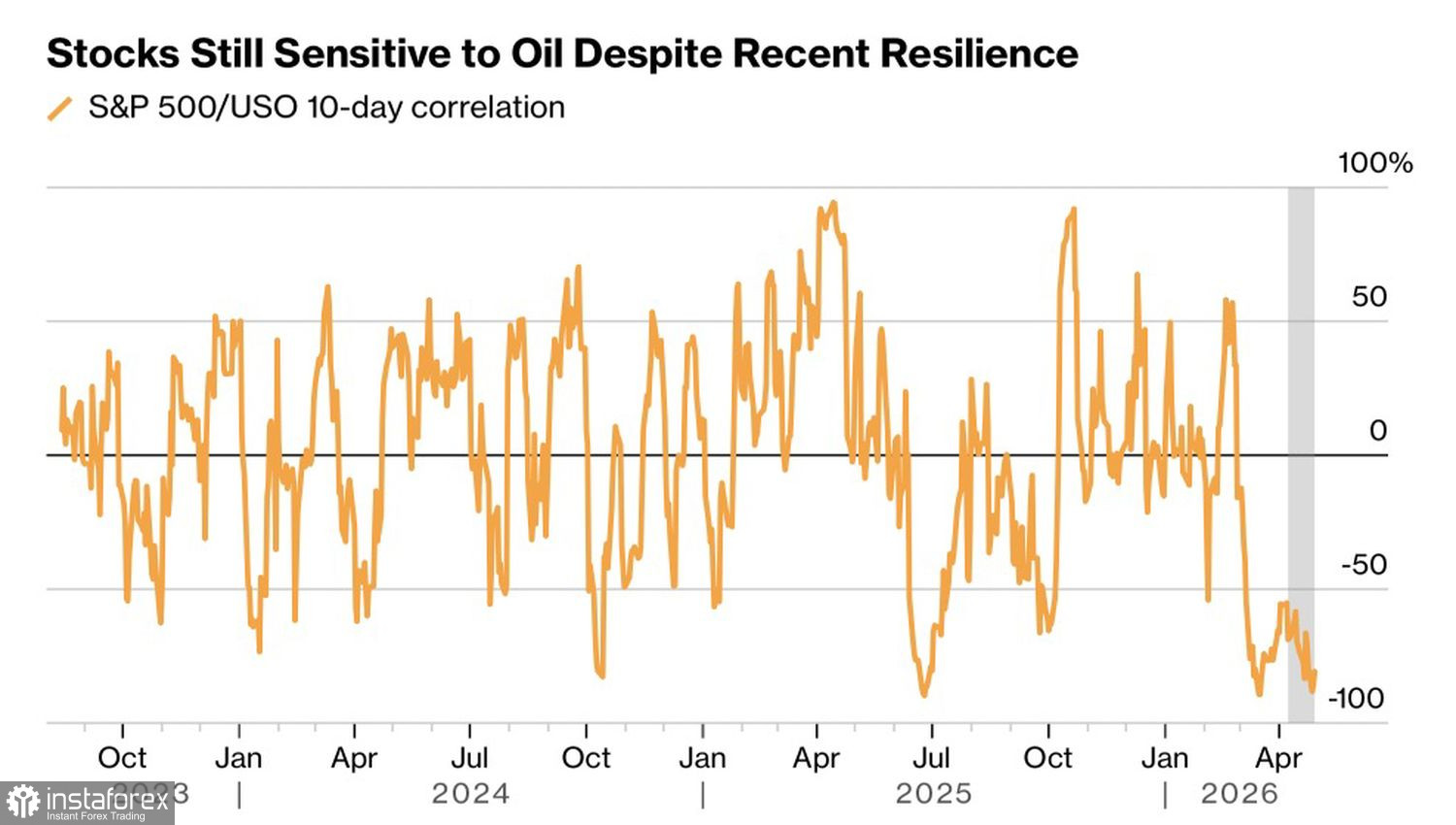

Die Eskalation des Konflikts im Nahen Osten zwang den S&P 500 dazu, sich von seinen Rekordhochs zurückzuziehen. Allerdings sah der Rückgang nicht wie ein Absturz ins Bodenlose aus. Eine vollständige Korrektur könnte ausbleiben, da Privatanleger bereitstehen, jeden Rücksetzer zu kaufen. Selbst die Rally der Brent?Futures für Dezember-Lieferung auf Niveaus, wie sie seit Beginn der Bombardierungen im Iran nicht mehr erreicht wurden, hat den Aktienindex nicht verunsichert. Ihre Korrelation hat sich ins Gegenteil verkehrt.

Korrelation von S&P 500 und Ölpreisen

Auf den ersten Blick wirkt es seltsam. Steigende Ölpreise treiben die Kosten der Unternehmen in die Höhe und schmälern die Gewinne. Über Zweitrundeneffekte beschleunigen sie die Inflation, was die Fed zu einer Straffung der Geldpolitik zwingt, und die Konjunktur kühlt ab – so lautet die Theorie. In der Praxis sind die Unternehmensgewinne im S&P 500 jedoch so hoch, dass die Bullen weder höhere Inputkosten noch höhere Zinsen beunruhigen.

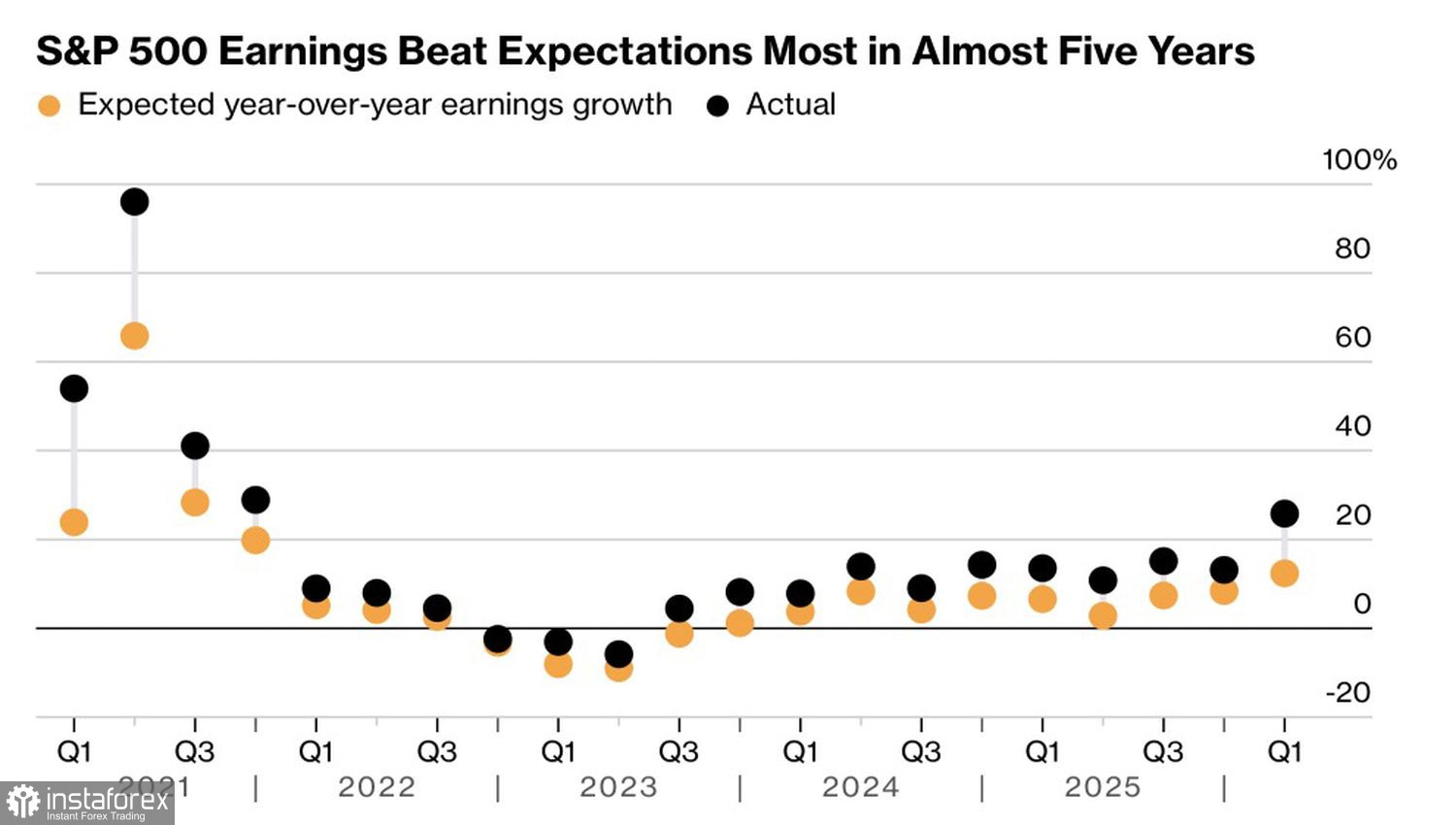

Morgan Stanley ist der Ansicht, dass die starken Unternehmensgewinne US-Unternehmen in die Lage versetzen werden, die Stürme der Energiekrise zu überstehen. Im ersten Quartal meldeten S&P-500-Emittenten einen positiven Gewinnüberraschungseffekt je Aktie von 6 %, das beste Ergebnis seit vier Jahren. Die Schätzungen für das zweite Quartal wurden um 2 % nach oben revidiert, für Ende 2026 um 3 % und für die kommenden 12 Monate um 4 %.

Erwartete und tatsächliche Ergebnisse der Unternehmen im S&P 500

Die Deutsche Bank weist darauf hin, dass das Gewinnwachstum von 13,4 % im vierten Quartal auf 24,6 % im ersten Quartal beschleunigt hat – das stärkste Tempo mindestens seit 2022. Damals nährten die Hoffnungen rund um ChatGPT enorme Erwartungen an die Umsätze im Technologiesektor; jetzt beginnen sich diese Erwartungen zu erfüllen.

Die Aktienrally trägt zum Wirtschaftswachstum in den USA bei. Verbraucher fühlen sich vermögender und geben mehr aus, selbst ohne Lohnzuwächse. Dies spiegelt sich in einem Rückgang der Sparquote wider – von durchschnittlich 6,2 % des verfügbaren Einkommens in den zehn Jahren vor der Pandemie auf aktuell 3,6 %. Das ist ein beunruhigendes Zeichen für Amerikaner, falls eine Rezession einsetzt. Doch möglicherweise bleibt der Abschwung aus.

Unterdessen ist die Stimmung der Anleger so, dass sie nur darauf warten, jeden Rücksetzer zu kaufen. Laut der aktuellen AAII-Umfrage stieg der Anteil der Befragten, die in den nächsten sechs Monaten mit einem Marktrückgang rechnen, auf 39,7 % – über dem historischen Durchschnitt von 31 %. Historisch gesehen gilt: Wenn es am Markt mehr Bären als üblich gibt, erhält der breite Aktienindex oft zusätzlichen Spielraum für Kursanstiege.

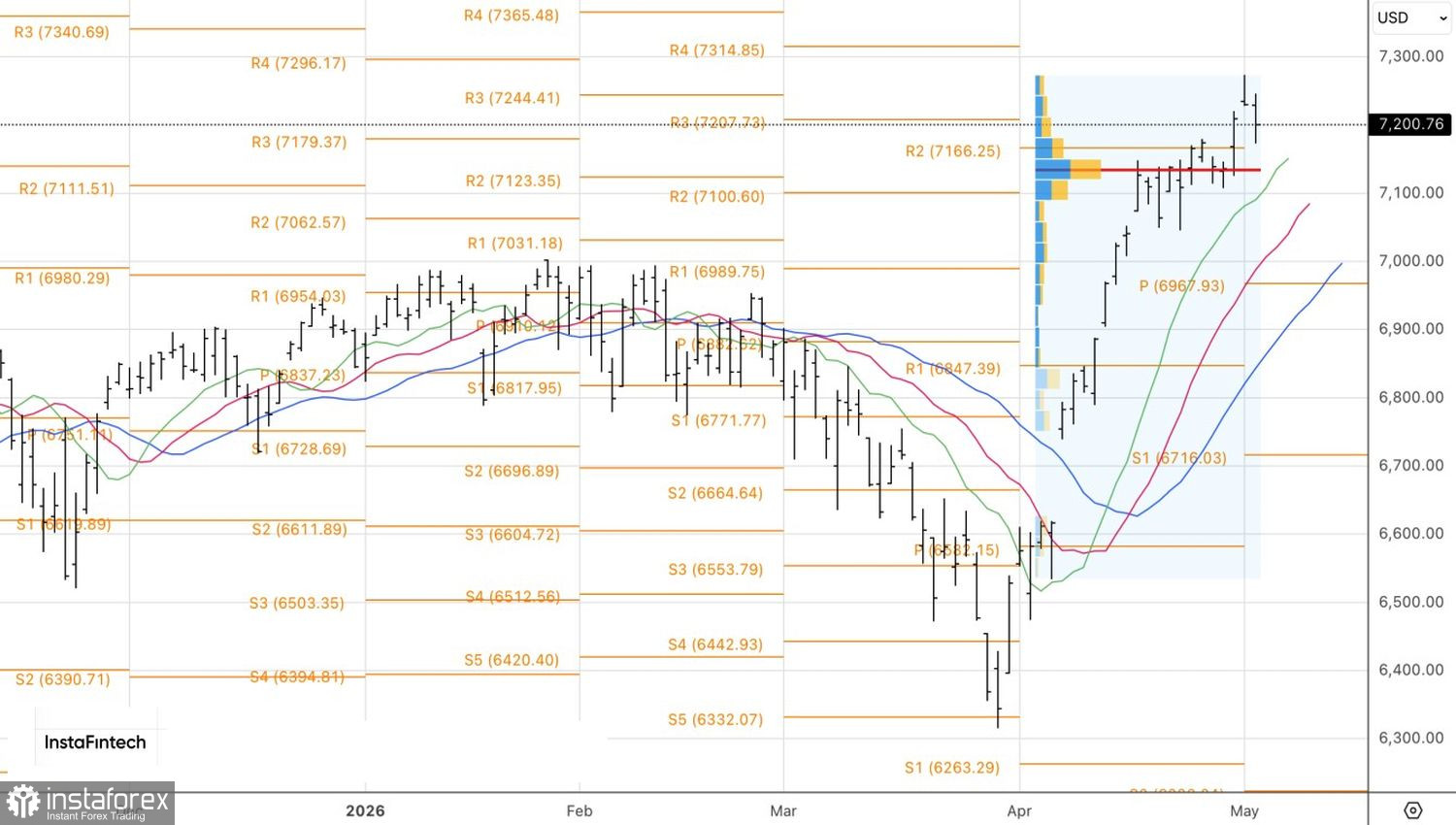

Aus technischer Sicht hat der Tageschart des S&P 500 ein Shooting-Star-Candlestick-Muster ausgebildet. Die entsprechende Kerze weist einen langen oberen Docht auf, was auf eine Schwäche der Bullen hindeutet. Ein Rückgang unter 7.170 würde es ermöglichen, Short-Positionen, die ab 7.220 eröffnet wurden, im breiten Index aufzustocken. Für eine Rückkehr auf die Käuferseite müsste der Index über 7.240 steigen.