Deutsch

Deutsch  Русский

Русский English

English Bahasa Indonesia

Bahasa Indonesia Bahasa Malay

Bahasa Malay ไทย

ไทย Español

Español Български

Български Français

Français Tiếng Việt

Tiếng Việt 中文

中文 বাংলা

বাংলা हिन्दी

हिन्दी Čeština

Čeština Українська

Українська Română

Română

Nach einer rasanten Rallye wäre eine Verschnaufpause willkommen. Für eine Pause brauchen die Bullen im S&P 500 jedoch einen Auslöser, der sie verschreckt. Wenn die Geopolitik das nicht schafft, könnte es die Inflation tun. Ein Anstieg der US-Verbraucherpreise auf 3,6 % zwang den breiten Index zu einer, wenn auch nur kurzen, Korrektur. Privatanleger nutzten den Rücksetzer umgehend zum Einstieg.

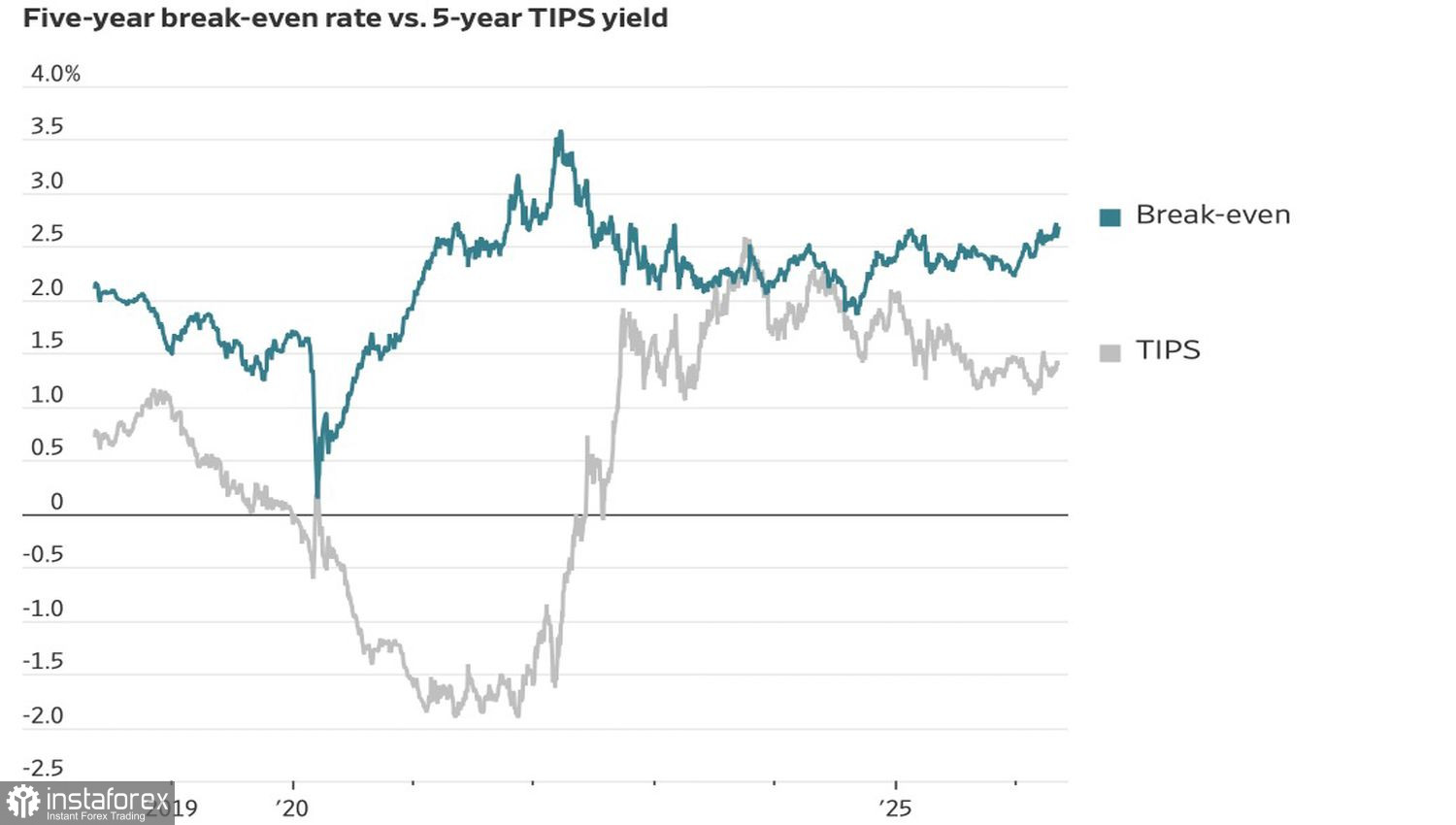

Theoretisch zwingt eine beschleunigte Inflation die Fed dazu, die Geldpolitik zu straffen und schafft damit ein ungünstiges Umfeld für US-Aktien. In der Praxis entwickelte sich der S&P 500 in den Jahren 2023–2025 trotz hoher Inflation und eines erhöhten Fed Funds Rate stark, vor allem, weil sinkende Inflationserwartungen der Fed schließlich einen geldpolitischen Schwenk hin zu Lockerungsmaßnahmen im Jahr 2025 ermöglichten. Heute steigen die Erwartungen an die künftige Inflation wieder.

TIPS-Renditen und Inflationserwartungen

Ein ähnliches Muster zeigte sich im Jahr 2021, doch damals stützte die Erholung nach der Pandemie die Aktienmärkte. US-Aktien korrigierten erst 2022 deutlich, als die Fed mit ernsthaften Zinserhöhungen begann. Daher haben Aktien weiterhin etwas Aufwärtspotenzial, bis die Zentralbank tatsächlich mit der Anhebung der Zinsen beginnt. Nach der Inflationsveröffentlichung im April verschob der Futures-Markt den erwarteten Zeitpunkt der ersten Zinserhöhung von April auf März 2027.

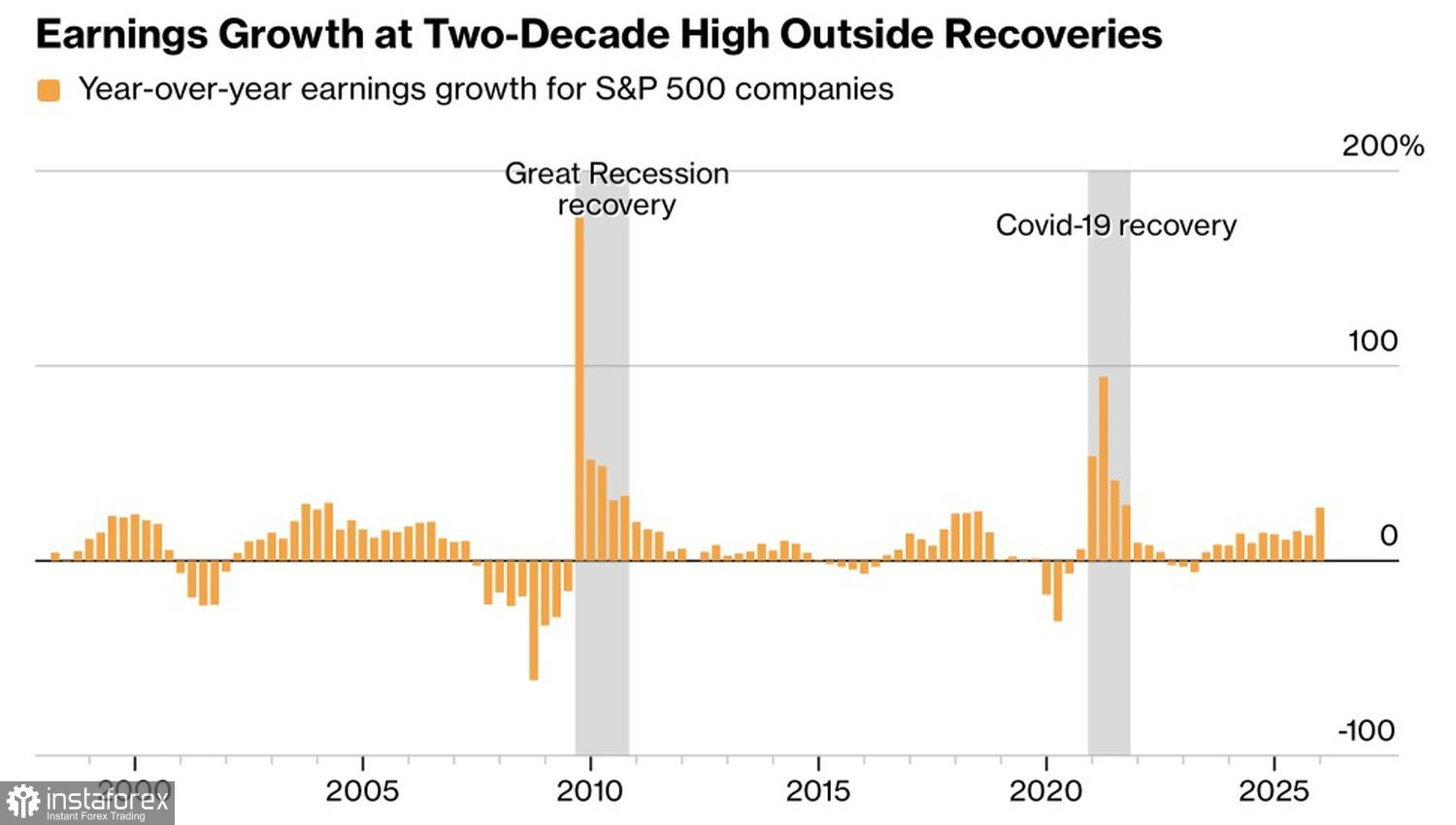

Entscheidend ist, dass der S&P einen nachhaltigen strukturellen Vorteil benötigt. Im Jahr 2021 war dies das kräftige Wirtschaftswachstum nach COVID. Im Jahr 2026 fungieren beeindruckende Unternehmensgewinne als Treiber. Die Ergebnisse für das erste Quartal der S&P-Unternehmen waren die stärksten seit zwei Jahrzehnten, abgesehen von den Erholungsphasen nach 2008 und 2020.

Ertragsdynamik der S&P-500-Unternehmen

Dennoch gibt es einen Wermutstropfen. Ein Großteil der Kursgewinne ist bei Herstellern von Memory-Chips konzentriert. Angebotsengpässe haben zu unerwartet hohen Gewinnen für Produzenten und steigenden Kosten für Verbraucher geführt, was eine enorme Divergenz geschaffen und die Rallye des Philadelphia Semiconductor Index von mehr als 60% in den vergangenen sechs Wochen angeheizt hat.

Diese Werte verzeichneten nach den CPI-Daten im April auch die größten Verluste. Broadcom und Micron Technology zählten am 12. Mai zu den fünf größten Verlierern, was unterstreicht, wie fragil die Position der Chiphersteller geworden ist. Wenn sich die Befürchtungen verstärken, könnte diese Blase platzen.

Vorerst dominiert jedoch FOMO den Aktienmarkt, und der Rückgang des Index wurde umgehend aufgefangen.

Technisch gesehen hat der S&P 500 im Tageschart eine Gegenbewegung vollzogen, nachdem er das erste von zwei zuvor festgelegten langfristigen Kurszielen bei 7.429 und 7.500 erreicht hatte. Es hat sich ein Pin?Bar mit einem langen unteren Docht gebildet. Ein Ausbruch über dessen Hoch nahe 7.410 würde es Käufern ermöglichen, ihr Engagement zu erhöhen und das Ziel auf 7.700 anzuheben.