Deutsch

Deutsch  Русский

Русский English

English Bahasa Indonesia

Bahasa Indonesia Bahasa Malay

Bahasa Malay ไทย

ไทย Español

Español Български

Български Français

Français Tiếng Việt

Tiếng Việt 中文

中文 বাংলা

বাংলা हिन्दी

हिन्दी Čeština

Čeština Українська

Українська Română

Română

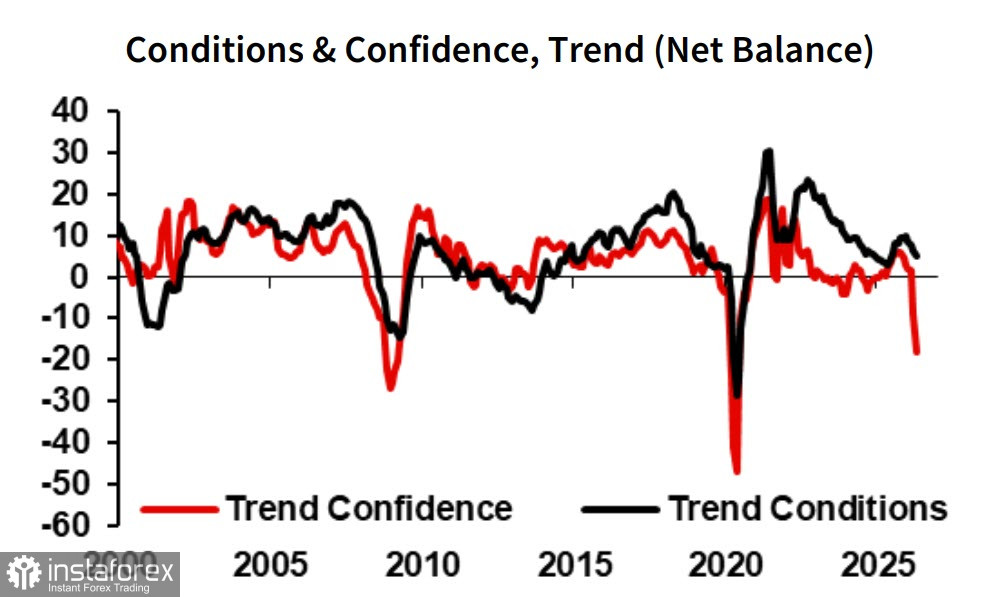

Die jüngste monatliche NAB-Umfrage zeigte eine Verschlechterung der Geschäftstätigkeit in Australien. Im April stiegen die Vorleistungskosten der Unternehmen um 4,5 % (quartalsweise), womit sie den Anstieg der Absatzpreise (1,8 %) deutlich übertrafen. Das hat die Margen unter Druck gesetzt und die Investitionstätigkeit belastet. Auftragseingänge, Investitionsausgaben, Cashflows und Beschäftigung sind in den vergangenen Monaten spürbar zurückgegangen und liegen deutlich unter ihren langfristigen Durchschnitten.

Trotzdem stieg der Index für das Geschäftsklima um 5 Punkte auf -24. Dieser Anstieg dürfte im April die Hoffnung auf ein rasches Ende des Konflikts im Nahen Osten widerspiegeln. Die tatsächliche Geschäftstätigkeit ging jedoch um 3 Punkte zurück und bleibt unter dem langfristigen Durchschnitt, was die aktuellen Belastungen widerspiegelt. Die Auftragseingänge fielen um 4 Punkte, und die Investitionsausgaben gingen um 8 Punkte zurück – der stärkste monatliche Rückgang seit Beginn der Zeit nach COVID.

Im April zeigte die Inflation in den USA einen deutlichen Anstieg: Die jährliche Gesamtteuerungsrate stieg von 3,3 % auf 3,8 %, und die Kernrate von 2,6 % auf 2,8 %. Beide Werte lagen über den Prognosen. Die Märkte reagierten sowohl auf diese Daten als auch auf die scharfen Kommentare des Präsidenten der Chicago Fed, Austan Goolsbee, der erklärte, dass sich die Inflation nicht verlangsame und sich in die falsche Richtung bewege. Das trieb die Renditen von US-Staatsanleihen nach oben.

Vor der Veröffentlichung hatten die Fed-Funds-Futures der CME für dieses Jahr noch keine Zinserhöhung eingepreist. Nach dem Bericht stieg die Wahrscheinlichkeit einer Anhebung bis Dezember auf über 30 %. Dies ist allerdings noch nicht abschließend, da der Inflationsbericht für Mai vor der nächsten Fed-Sitzung (in 35 Tagen) veröffentlicht wird und entscheidend sein dürfte, falls er ebenfalls einen Anstieg zeigt. Klar ist jedoch, dass die Chancen auf eine Zinssenkung durch die Fed deutlich gesunken sind.

Am Donnerstag veröffentlicht das Melbourne Institute seinen monatlichen Bericht zu den Inflationserwartungen der Verbraucher. Ein zentrales Ereignis, das den AUD beeinflussen könnte, ist der Besuch von US-Präsident Trump in China sowie etwaige Versuche, Zugeständnisse von Xi Jinping zu erreichen. Die chinesische Nachfrage ist ein wesentlicher Faktor für Australien und beeinflusst nicht nur die Handelsbilanz, sondern die Widerstandskraft der gesamten Wirtschaft.

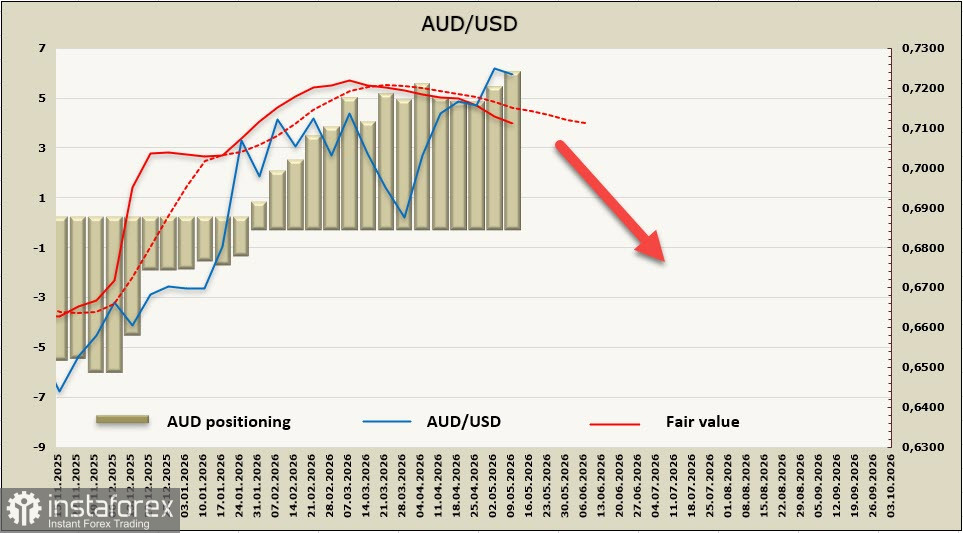

Laut dem Bericht der CFTC stieg die Netto-Long-Position im AUD in der Berichtswoche um 490 Millionen US-Dollar auf 5,651 Milliarden US-Dollar. Überraschenderweise scheinen langfristige Investoren geopolitische Risiken im Nahen Osten zu ignorieren und positionieren sich auf Sicht für einen stärkeren australischen Dollar. Der Haupttreiber dürften der starke Anstieg der Inflationserwartungen und die Aussicht auf weitere Zinserhöhungen der RBA sein, die die Renditen und damit die Attraktivität der Währung erhöhen würden. Dennoch sinkt der implizite Preis weiter.

Technisch bleibt der bullische Impuls im AUD/USD stark; der tägliche RSI ist noch nicht in die überkaufte Zone eingetreten. Ein Anstieg direkt zum Ziel bei 0,8010 ohne einen korrektiven Rücksetzer erscheint jedoch unwahrscheinlich. Die australische Wirtschaft sieht sich bereits mit Energieproblemen konfrontiert, und vieles wird davon abhängen, wie die RBA versucht, hier eine Balance zu finden. Derzeit konzentriert sich die Bank auf die Bekämpfung der Inflation und erhöht die Zinsen aggressiv, was den starken Aufwärtstrend des AUD unterstützt. Dennoch deuten die impliziten Preisdynamiken darauf hin, dass eine Umkehr in Richtung der nächsten Unterstützung bei 0,6940–0,6960 nahe ist.