Deutsch

Deutsch  Русский

Русский English

English Bahasa Indonesia

Bahasa Indonesia Bahasa Malay

Bahasa Malay ไทย

ไทย Español

Español Български

Български Français

Français Tiếng Việt

Tiếng Việt 中文

中文 বাংলা

বাংলা हिन्दी

हिन्दी Čeština

Čeština Українська

Українська Română

Română

Gestern schlossen die US-Aktienindizes im Plus. Der S&P 500 stieg um 0,77 % und der Nasdaq 100 legte um 0,88 % zu, während der Dow Jones Industrial Average um 0,55 % nachgab.

Heute hingegen sind die Futures auf globale Aktienindizes deutlich ins Minus gedreht. Anleger, die Ölpreise von über 100 USD je Barrel und hohe Inflationsdaten weitgehend ignoriert hatten, scheinen sich nun eine unangenehme Frage zu stellen: Ist die Rallye zu weit gegangen?

Der MSCI Asia Pacific Index brach um fast 2% ein. Südkoreas KOSPI, ein wichtiger Proxy für KI-bezogene Investments, stürzte um rund 5% ab. Die Nasdaq-100-Futures lagen etwa 0,8% im Minus, und die europäischen Märkte eröffneten mit Verlusten von über 1%. Der US-Dollar legte den fünften Tag in Folge zu und untermauerte damit seinen Status als sicherer Hafen inmitten der Turbulenzen im Nahen Osten.

Öl bleibt der zentrale Auslöser. Brent durchbrach die Marke von 107 USD je Barrel, nachdem US-Präsident Donald Trump erklärte, die USA beabsichtigten nicht, die Straße von Hormus zu öffnen. Wenige Stunden später mäßigte er jedoch seinen Ton und sagte, die USA würden es bevorzugen, wenn die Straße offen wäre. Diese gemischten Signale haben die Nervosität an den Märkten weiter verstärkt.

Der Anleihemarkt reagierte heftig. Die Renditen zweijähriger US-Treasuries stiegen um vier Basispunkte auf 4,06% und erreichten damit ein 14-Monats-Hoch. Die Renditen zehnjähriger Anleihen zogen ebenfalls um vier Basispunkte auf 4,53% an. In Japan stiegen die Renditen 20-jähriger JGBs auf 3,61% und damit auf den höchsten Stand seit 1996. Steigende globale Renditen setzen Aktien zusätzlich unter Druck, da sie die Finanzierung verteuern und die relative Attraktivität von Anleihen erhöhen.

Die Märkte haben Zinssenkungen der Fed für dieses Jahr vollständig ausgepreist und beginnen nun, eine reale Chance auf Zinserhöhungen bis zum Jahresende einzukalkulieren. Bei einem Ölpreis von über 100 USD stellt sich immer drängender die Frage, wie lange Aktien die Inflationsrisiken noch ignorieren können.

Der Trump–Xi-Gipfel hat eher für zusätzliche Unsicherheit gesorgt, statt Klarheit zu bringen. Xi sprach von „neuen Beziehungen“ und „vielen Ergebnissen“, doch konkrete Details sind bislang rar. Die Spannungen rund um Taiwan halten an, und das Thema Iran scheint nicht substanziell behandelt worden zu sein – eine Enttäuschung für Anleger, die auf Fortschritte bei der Deeskalation im Nahen Osten gehofft hatten.

Bei den Rohstoffen fiel Gold um 1,3% auf unter 4.600 USD je Unze. Das Pfund Sterling schwächte sich den fünften Tag in Folge ab, ausgelöst durch eine neue Runde politischer Turbulenzen rund um Premierminister Starmer.

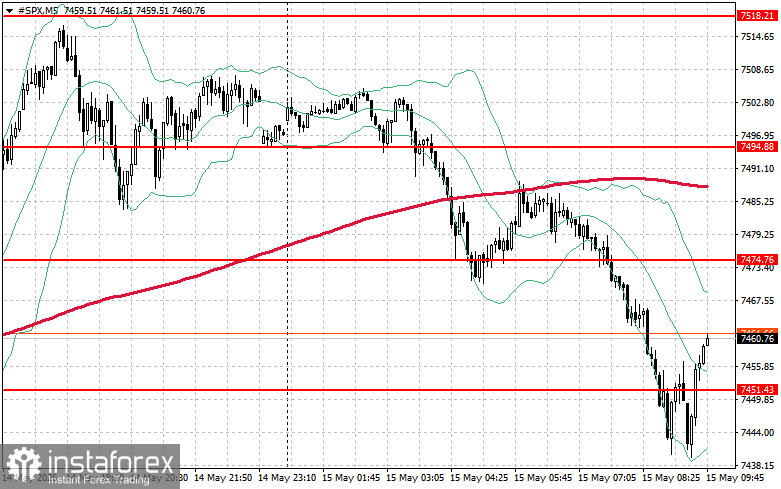

Technisch gesehen deutet die S&P 500-Analyse darauf hin, dass die unmittelbare Aufgabe der Käufer darin besteht, den Widerstandsbereich bei 7.474 $ zu überwinden. Gelingt dies, würde dies weiteren Aufwärtsmomentum bestätigen und den Weg in Richtung 7.494 $ freimachen. Eine Stabilisierung oberhalb von 7.518 $ würde die Position der Käufer zusätzlich stärken. Auf der Unterseite müssen die Käufer den Bereich um 7.451 $ verteidigen. Ein Rückfall unter dieses Niveau dürfte den Index voraussichtlich zurück in Richtung 7.427 $ drücken und den Weg zu 7.404 $ eröffnen.