Deutsch

Deutsch  Русский

Русский English

English Bahasa Indonesia

Bahasa Indonesia Bahasa Malay

Bahasa Malay ไทย

ไทย Español

Español Български

Български Français

Français Tiếng Việt

Tiếng Việt 中文

中文 বাংলা

বাংলা हिन्दी

हिन्दी Čeština

Čeština Українська

Українська Română

Română

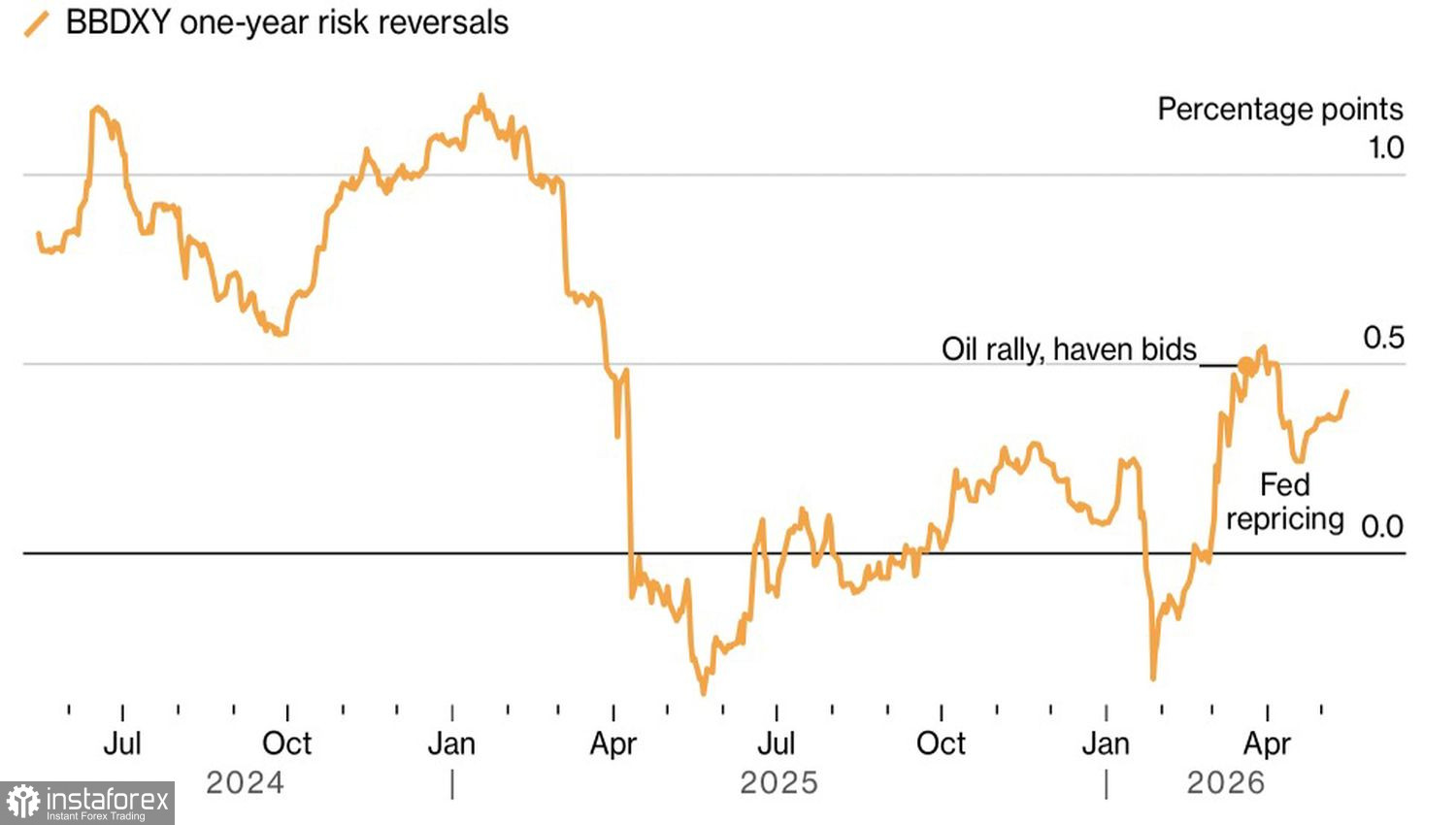

Wir bleiben während des andauernden Krieges beim positiven Ausblick für den US‑Dollar. Die Einschätzung von Macquarie Futures spiegelt die jahrhundertealte Börsenregel „kaufen, wenn auf den Straßen Blut fließt“ wider. Der Greenback wird als sicherer Hafen in Zeiten des Konflikts im Nahen Osten tatsächlich stark nachgefragt sein – und ein Ende ist nicht in Sicht.

Der USD-Index steuert auf seine beste Wochenperformance seit zwei Monaten zu; die Risiken einer Trendwende beim US‑Dollar sind nach oben gerichtet und nähern sich dem im März erreichten Jahreshoch. Damals wurde der Greenback sowohl als sicherer Hafen als auch als Währung eines Nettoenergieexporteurs gekauft. Im April zogen sich die Bären bei EUR/USD in der Hoffnung zurück, der Krieg würde bald enden. Das ist nicht eingetreten. Es ist an der Zeit, zum Verkauf des wichtigsten Währungspaares zurückzukehren.

Dynamik der Umkehrrisiken für den US‑Dollar

Wer der Illusion erlag, China würde nach dem Treffen zwischen Xi und Trump Druck auf den Iran ausüben – von dem es Öl bezieht –, wurde enttäuscht. Ja, Peking stimmte zu, dass es schlecht wäre, wenn der Iran Atomwaffen bauen würde, und dass eine Blockade der Straße von Hormus schlecht wäre. Aber es hat nicht die Absicht, konkrete Maßnahmen zu ergreifen.

Der US-Präsident reiste ohne greifbare Ergebnisse aus China ab. Schlimmer noch: Er wurde wegen seiner Bereitschaft gerügt, Waffenverkäufe an Taiwan zu genehmigen. China betrachtet die Insel als sein eigenes Territorium und ist bereit, dafür gegen jeden zu kämpfen – einschließlich der Vereinigten Staaten. Warum sollte das Weiße Haus das wollen? Wie Donald Trump es formulierte, ist ein bewaffneter Konflikt in 9.500 Meilen Entfernung das Letzte, was die Amerikaner im Moment brauchen.

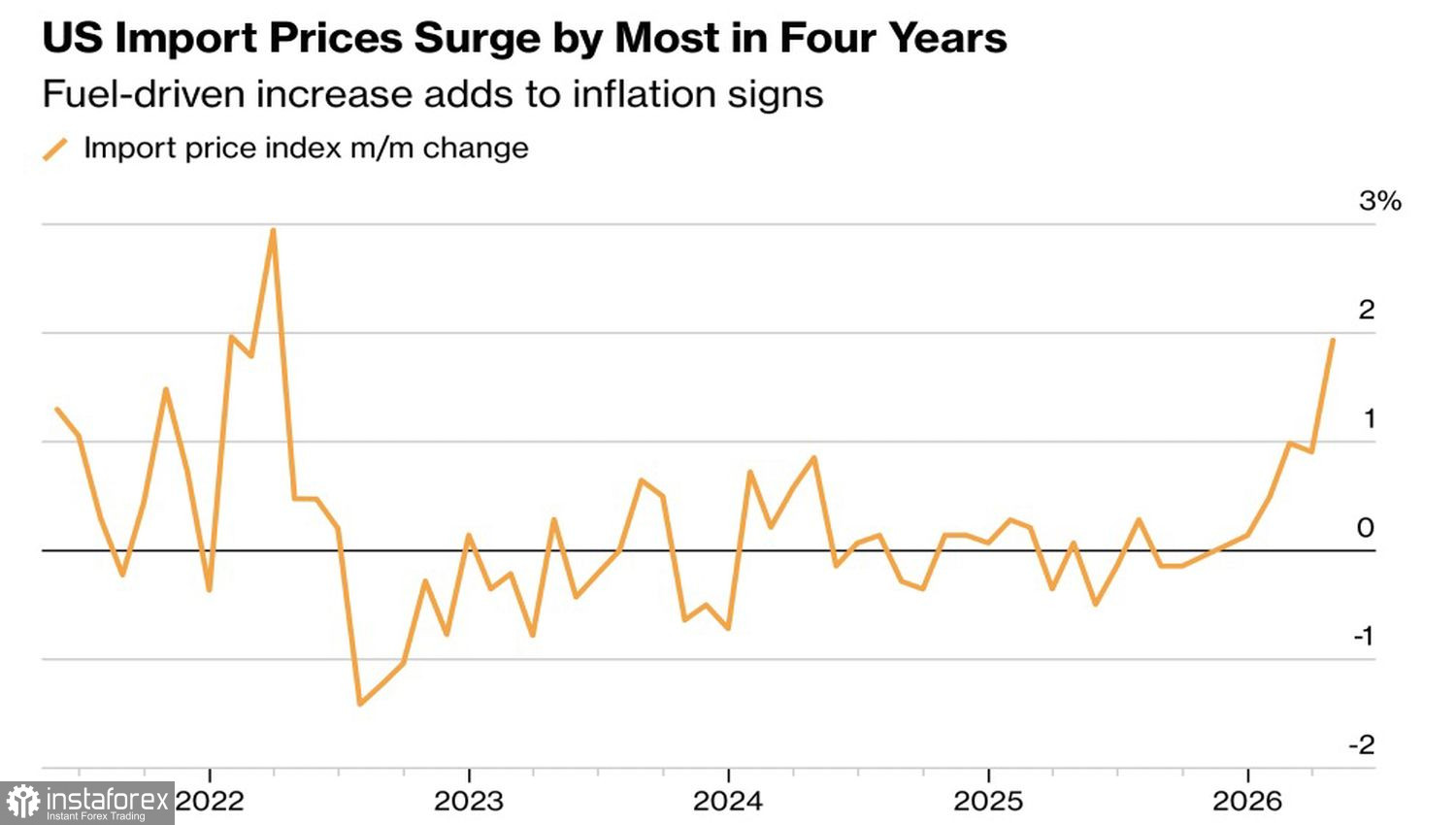

Die große Entfernung zu den Kriegsschauplätzen in der Ukraine und im Nahen Osten, der Status als Nettoenergieexporteur und massive Investitionen in künstliche Intelligenz ermöglichen es der US-Wirtschaft, zu florieren. Der Arbeitsmarkt hat sich stabilisiert, das BIP wächst um 2 %, und die Inflation beschleunigt sich auf den höchsten Stand seit vier Jahren. Nach dem CPI und dem PPI sind nun auch die Importpreise gestiegen.

Dynamik der US-Importpreise

Wenn die Wirtschaft bei einem Federal-Funds-Satz von 3,75 % so gesund ist, kann sie sicherlich noch höhere Finanzierungskosten verkraften. Die Terminmärkte haben den Zeitpunkt der Fed‑Straffung unter dem Einfluss der eingehenden Daten schrittweise erst von April auf März und dann von März auf Dezember vorverlegt.

Im Gegensatz dazu verschiebt sich der Zeitplan der EZB für Zinserhöhungen weiter nach hinten. Juni ist angesichts deutlicher Anzeichen einer starken Abschwächung des BIP im Währungsraum nicht mehr realistisch. Angesichts dieses Zinsgefälles zwischen den wichtigsten Zentralbanken der Welt und der Renditedifferenz zwischen US‑ und Bundesanleihen bleibt dem Euro kaum etwas anderes übrig, als zu fallen.

Aus technischer Sicht zeigt der EUR/USD‑Tageschart die Vollendung eines „Spike and Shelf“-Musters. Der Ausbruch unter die Untergrenze der Konsolidierungsspanne von 1,1685–1,1775 ermöglichte eine Aufstockung der Short‑Positionen, die ab 1,178 eröffnet wurden. Diese Positionen sollten nun gehalten und regelmäßig ausgebaut werden. Die Kursziele bleiben unverändert bei 1,159 und 1,154.