Deutsch

Deutsch  Русский

Русский English

English Bahasa Indonesia

Bahasa Indonesia Bahasa Malay

Bahasa Malay ไทย

ไทย Español

Español Български

Български Français

Français Tiếng Việt

Tiếng Việt 中文

中文 বাংলা

বাংলা हिन्दी

हिन्दी Čeština

Čeština Українська

Українська Română

Română

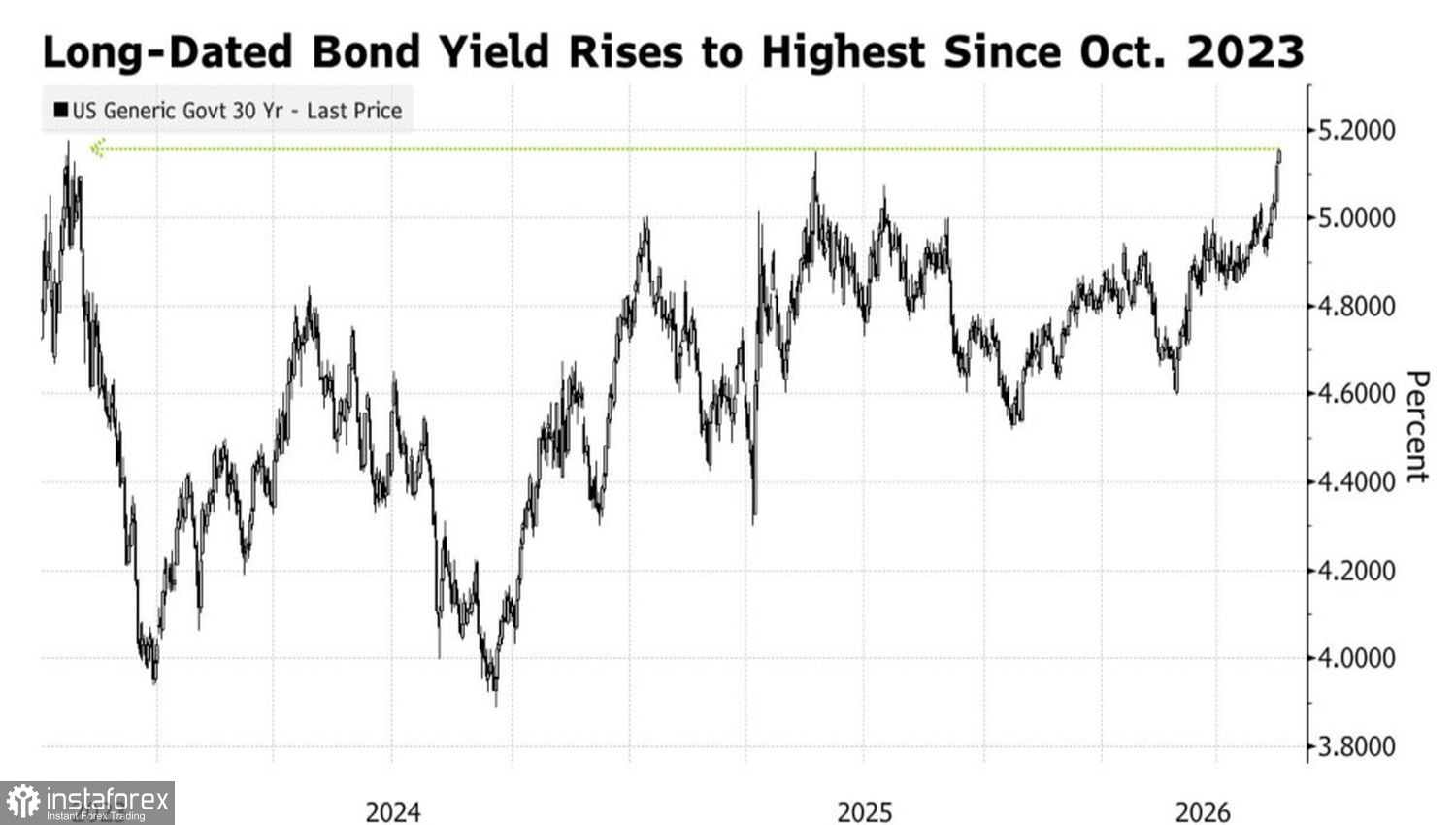

Manchmal ist das beste Handeln, gar nicht zu handeln – doch die Passivität der Fed beginnt Anleger zu beunruhigen. Die langfristigen Renditen von US-Treasuries haben Niveaus erreicht, die seit 2023 nicht mehr gesehen wurden, aus Sorge, dass die Zentralbank nicht entschlossen genug eingreift, um die sich beschleunigende Inflation zu bremsen. Zusammen mit der politischen Krise im Vereinigten Königreich und der Kapitalrückführung japanischer Investoren hat dies die Renditen globaler Staatsanleihen nach oben getrieben und den Abwärtsdruck auf EUR/USD verstärkt.

Dynamik der Treasury-Renditen

Societe Generale stellt fest, dass die Renditen zweijähriger US‑Treasuries vom September 2025 bis zum Ausbruch des Konflikts im Nahen Osten in einer Spanne von 3,4–3,7 % gehandelt wurden – und das trotz eines robusten US‑Wachstums, massiver KI‑Investitionen und Anzeichen von Inflationsdruck an der Peripherie. In diesem Zeitraum bewegte sich der US‑Dollar‑Index in einem Korridor von 96–101, während EUR/USD zwischen 1,14 und 1,21 schwankte.

Die Rallye bei den Renditen hat den US‑Dollar geweckt. Während die Stärke des Greenback zuvor durch eine passive Haltung der Fed im Vergleich zu anderen Zentralbanken begrenzt war, verlangen die Märkte nun ein Umdenken der Fed. Derivate haben den erwarteten Beginn der geldpolitischen Straffung von April 2027 auf Dezember vorgezogen, und Yardeni Research drängt die Fed, ihre passive Zuschauerrolle aufzugeben.

Bleibt die Fed an der Seitenlinie, werden Anleger befürchten, dass die Zentralbank der Inflation freien Lauf lässt – weshalb Halter von Treasuries eine höhere Risikoprämie verlangen. Indem sie untätig bleibt und keine Straffung signalisiert, riskiert die Fed, die Kontrolle über den Anleihemarkt zu verlieren.

Die Dollarnachfrage steigt auch, weil die überschüssige Dollarliquidität zurückgeht, wie Credit Agricole beobachtet. Die Nachfrage nach dem Greenback wird durch die Brent‑Rallye und einen sprunghaften Anstieg der US‑Exporte von Rohöl und Erdölprodukten angetrieben – diese liegen inzwischen auf einem Rekordstand von 14,2 Mio. Barrel pro Tag. Da die Blockade der Straße von Hormus anhält, dürfte diese Nachfrage weiter zunehmen, während die IEA davor warnt, dass kommerzielle Ölvorräte rasch abgebaut werden.

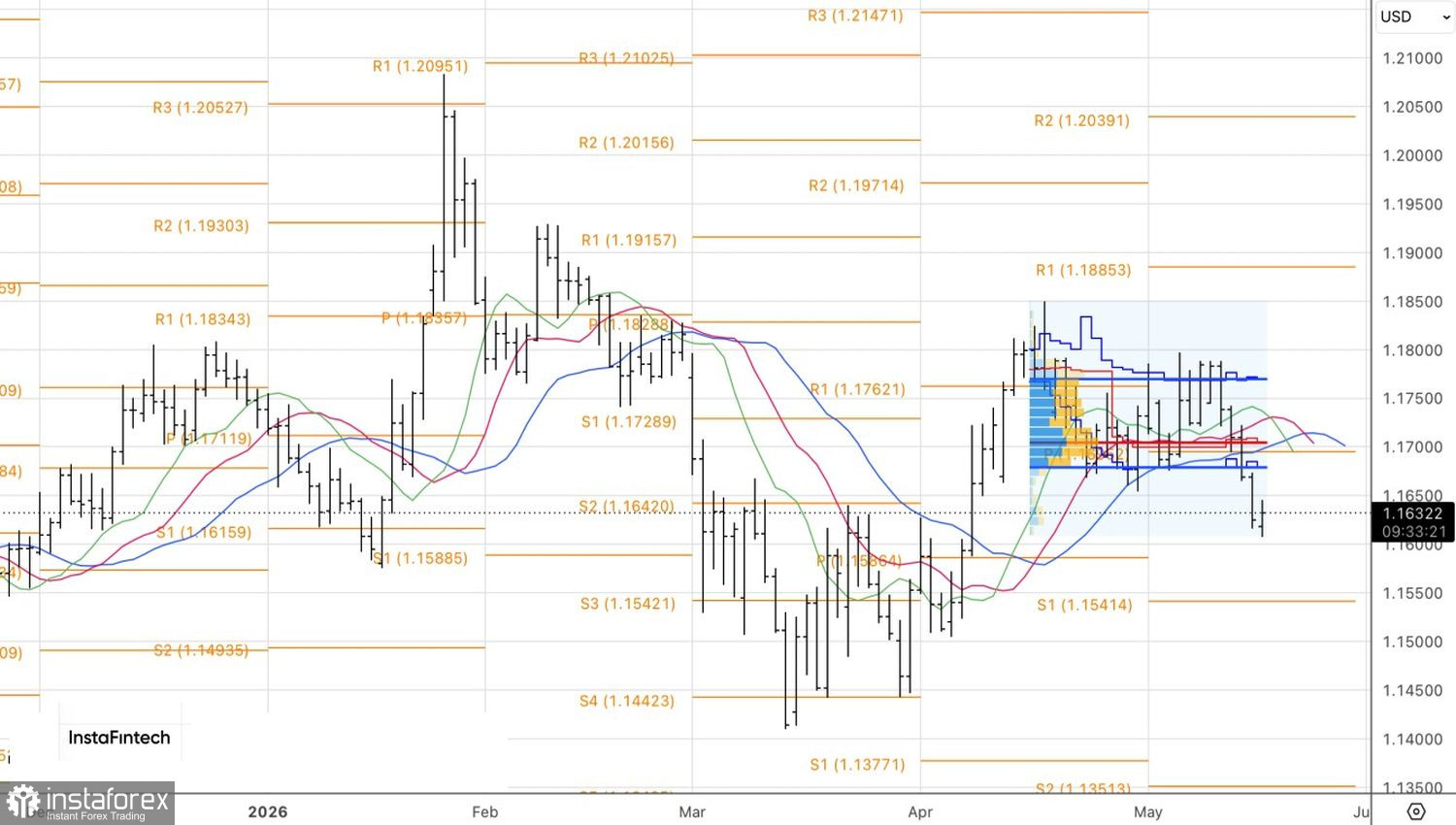

Treasury‑Renditen und Dynamik des S&P 500

Die Rallye der Treasury-Renditen erhöht die Finanzierungskosten für US-Unternehmen, drückt auf die Gewinne und belastet die Aktienindizes. Das erhöht das Risiko einer Korrektur im S&P 500 und wird als Verschlechterung der globalen Risikobereitschaft interpretiert. In einem solchen Umfeld steigt typischerweise die Nachfrage nach dem US-Dollar als sicherem Hafen.

Aus technischer Sicht zeigt der Tageschart, dass EUR/USD nach einem Rückgang über vier Tage versucht, einen Boden zu finden. Solange der Euro jedoch unter der Marke von 1,1675 notiert, bleibt der Ausblick bärisch. Die Empfehlung lautet, an einer Verkaufsstrategie festzuhalten.